Stratégie d'indicateurs de momentum ADX et RSI

Aperçu

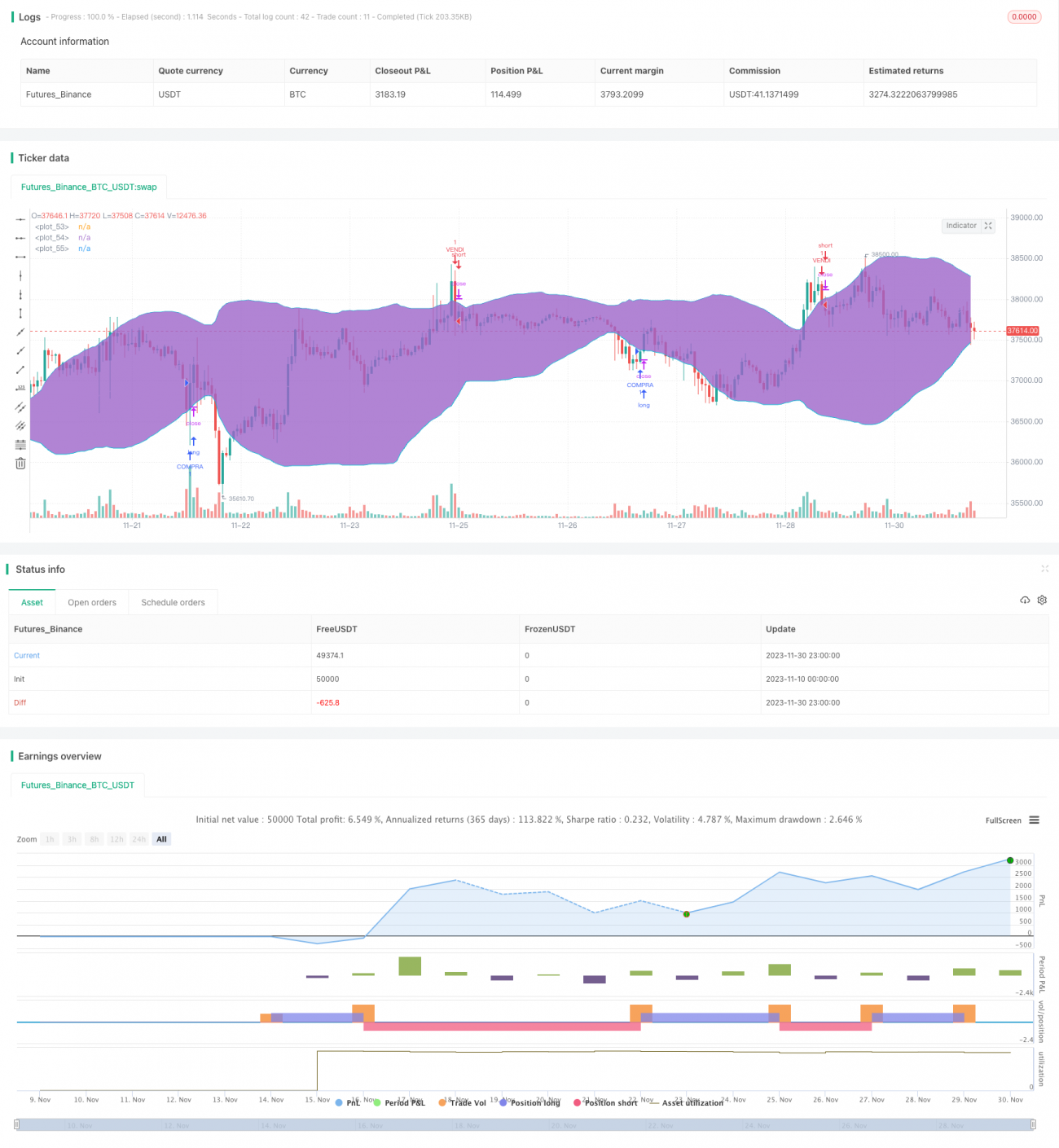

Cette stratégie utilise les indicateurs de momentum ADX, RSI et les bandes de Bollinger pour identifier les tendances du marché et les conditions de surachat/survente, permettant ainsi d’exécuter une stratégie de trading automatique basée sur l’achat à bas prix et la vente à profit.

Principes de la stratégie

- L’indicateur ADX détermine la tendance. Lorsque l’ADX est supérieur à 32, le marché est considéré comme étant en tendance.

- L’indicateur RSI détermine les conditions de surachat/survente. Lorsque le RSI franchit à la hausse le niveau 30, le marché est considéré comme survendu ; lorsqu’il franchit à la baisse le niveau 70, le marché est considéré comme suracheté.

- Les bandes de Bollinger déterminent les phases de consolidation et les ruptures. Lorsque le cours de clôture dépasse la bande supérieure de Bollinger, la consolidation haussière est considérée comme terminée ; lorsque le cours de clôture passe sous la bande inférieure de Bollinger, la consolidation baissière est considérée comme terminée.

En fonction de ces indicateurs pour évaluer l’état du marché, la stratégie de trading suivante est établie :

Condition d’achat :

- ADX > 32, situation de tendance

- Le RSI franchit à la hausse le niveau 30, condition de survente

- Le cours de clôture est inférieur à la bande inférieure de Bollinger, fin de la consolidation baissière

Condition de vente :

- ADX > 32, situation de tendance

- Le RSI franchit à la baisse le niveau 70, condition de surachat

- Le cours de clôture est supérieur à la bande supérieure de Bollinger, fin de la consolidation haussière

Analyse des avantages

Cette stratégie combine plusieurs indicateurs pour juger de l’état du marché, réduisant ainsi le risque d’erreur d’un indicateur unique. De plus, en identifiant les tendances et les conditions de surachat/survente, elle permet de saisir efficacement les points de retournement du marché, réalisant des achats bas et des ventes hautes.

Comparée à l’utilisation unique d’un indicateur de tendance, cette stratégie peut capter plus rapidement les opportunités à court terme. Comparée à l’utilisation unique d’un oscillateur, elle permet de mieux suivre la direction de la tendance. Ainsi, cette stratégie conserve les avantages du suivi de tendance tout en offrant la flexibilité d’opérer à contre-courant, ce qui en fait une stratégie quantitative potentiellement très efficace.

Analyse des risques

Cette stratégie comporte principalement les risques suivants :

- Risque de signaux erronés des indicateurs. En cas d’événement majeur imprévu sur le marché, les indicateurs peuvent devenir inopérants.

- Risque d’un stop-loss trop agressif. Si la distance de stop-loss est trop faible, la stratégie peut être stoppée par des fluctuations de court terme.

- Risque de surajustement des paramètres. Si les paramètres des indicateurs sont uniquement optimisés sur des données historiques, leur stabilité peut être faible et ils risquent de ne pas s’adapter aux changements du marché.

Mesures de gestion des risques correspondantes :

- Intervention manuelle sur les marchés anormaux, mise en pause manuelle de la stratégie pour éviter les pertes dues à de faux signaux.

- Définir une distance de stop-loss raisonnable, combinée à des indicateurs comme les moyennes mobiles, pour éviter d’être pris au piège.

- Ajouter un module de paramétrage, en utilisant la méthode Walk Forward Analysis pour optimiser dynamiquement les paramètres et garantir leur robustesse.

Pistes d’optimisation

Les possibilités d’optimisation de cette stratégie concernent principalement les aspects suivants :

- Optimiser les paramètres des indicateurs. On peut introduire des algorithmes d’optimisation intelligente pour optimiser indépendamment les paramètres selon les instruments.

- Ajouter de l’ingénierie des caractéristiques. Introduire davantage d’indicateurs techniques de prix, créer des modèles comme les machines à vecteurs de support pour l’apprentissage, afin d’améliorer la précision des signaux.

- Intégrer des stratégies de rupture. En fonction des caractéristiques des différents marchés, utiliser des règles basées sur les canaux, les supports/résistances, etc., pour saisir les points de cassure et renforcer la stabilité de la stratégie.

- Optimiser les mécanismes de take-profit et stop-loss. Introduire des méthodes comme le trailing stop et le stop-loss mobile pour ajuster dynamiquement ces niveaux, maximiser les profits verrouillés et contrôler efficacement les risques.

Conclusion

Cette stratégie est une stratégie de trading quantitative à moyen et court terme, utilisant plusieurs indicateurs techniques tels que l’ADX, le RSI et les bandes de Bollinger pour évaluer l’état du marché, et effectuant des ordres d’achat ou de vente lorsque des changements majeurs de structure de marché sont détectés. La logique de la stratégie est claire et explicable, réduisant considérablement la probabilité d’erreur d’un seul indicateur technique. En même temps, la stratégie doit rester vigilante face aux risques de faux signaux, de stop-loss trop agressifs et de biais de paramètres. Il est nécessaire d’améliorer sa stabilité et son efficacité en se concentrant sur la gestion des risques et l’optimisation du modèle.

- 1