Stratégie de scalping du canal de volatilité Norro

Aperçu

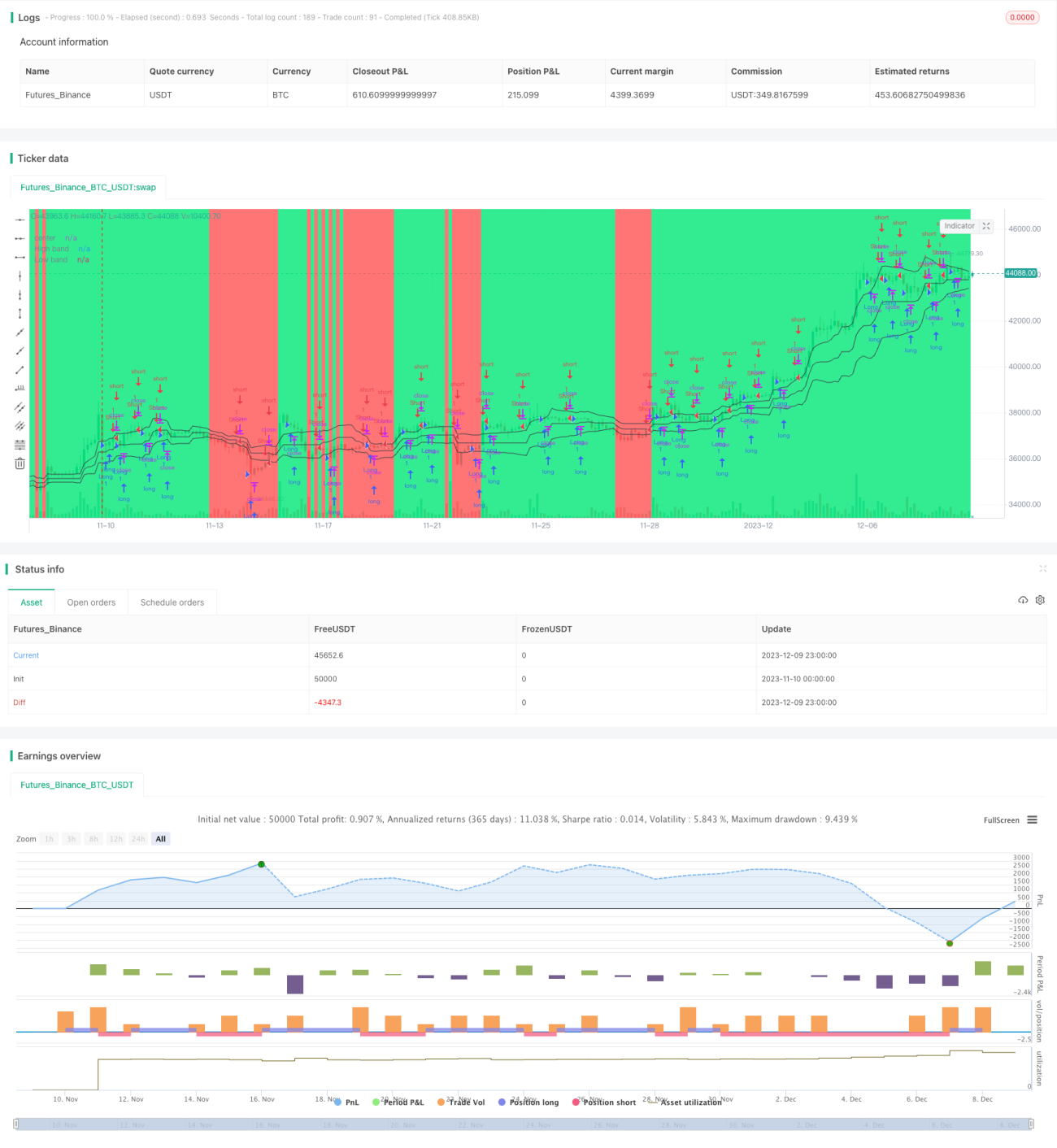

La stratégie de scalping Noro's Price Channel Scalping repose sur un canal de prix et des bandes de volatilité des prix. Elle utilise ces éléments pour identifier la tendance du marché et ouvrir des positions lors des retournements de tendance.

Principe de la stratégie

La stratégie commence par calculer le canal haut (lasthigh) et le canal bas (lastlow) des prix, puis la ligne médiane du canal (center). Ensuite, elle calcule la distance (dist) entre le prix et la ligne médiane, ainsi que sa moyenne mobile simple (distsma). Cela permet d'obtenir les bandes de volatilité à 1 fois (hd et ld) et 2 fois (hd2 et ld2) la distance de la ligne médiane.

Lorsque le prix franchit à la hausse la bande de volatilité à 1 fois de la ligne médiane, la tendance est considérée comme haussière ; lorsqu'il la franchit à la baisse, la tendance est considérée comme baissière. La stratégie ouvre une position inverse lorsque des signes d'épuisement apparaissent. Par exemple, dans une tendance haussière, si deux bougies haussières se succèdent, une position courte est ouverte à la clôture de la deuxième bougie haussière ; dans une tendance baissière, si deux bougies baissières se succèdent, une position longue est ouverte à la clôture de la deuxième bougie baissière.

Avantages de la stratégie

- Utilisation du canal de prix pour déterminer la direction de la tendance, évitant les transactions erronées.

- S'appuyer sur les bandes de volatilité pour juger de l'épuisement de la tendance, capturant précisément les points de retournement.

- Approche de scalping permettant des profits rapides.

Risques de la stratégie

- En cas de forte volatilité des prix, le canal de prix et les bandes de volatilité peuvent perdre leur efficacité.

- Le scalping nécessite une fréquence de trading élevée, ce qui augmente les coûts de transaction et le risque de glissement.

- Une stratégie de stop-loss doit être soigneusement définie pour limiter les pertes.

Optimisation de la stratégie

- Optimiser les paramètres du canal de prix et des bandes de volatilité pour s'adapter à davantage de situations de marché.

- Combiner d'autres indicateurs pour juger de la tendance et des points de retournement.

- Ajouter une stratégie de stop-loss.

- Tenir compte des coûts de transaction et de l'impact du glissement.

Résumé

La stratégie de scalping Noro's Price Channel Scalping est globalement très adaptée au trading de scalping. Elle utilise le canal de prix et les bandes de volatilité pour évaluer l'évolution du marché, et ouvre des positions inverses lorsque des signes de sommet ou de creux apparaissent. Cette stratégie offre une fréquence de trading élevée et des profits rapides, mais comporte également certains risques. Grâce à des optimisations supplémentaires, elle peut être appliquée à un plus grand nombre de marchés différents.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.0", shorttitle = "Scalper str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1