Stratégie RSI basée sur l'amélioration probabiliste

Aperçu

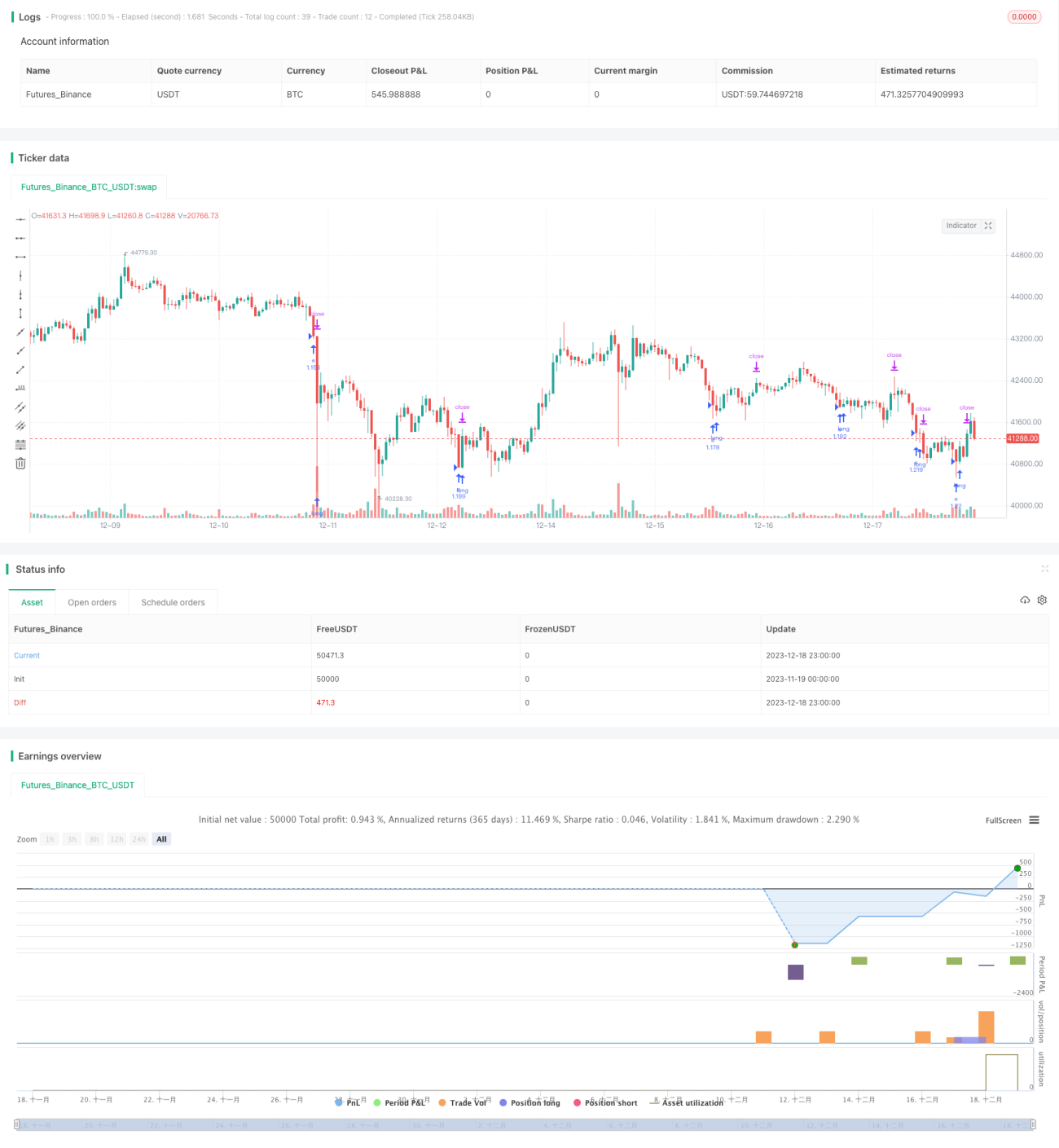

Cette stratégie est une stratégie simple uniquement longue, utilisant l'indicateur RSI pour détecter les conditions de surachat et de survente. Nous l'avons renforcée en ajoutant un stop-loss et un take-profit, et en intégrant un module de probabilité pour l'amélioration probabiliste. L'ouverture de position n'a lieu que lorsque la probabilité de transactions gagnantes récentes est supérieure ou égale à 51 %. Cela améliore considérablement les performances de la stratégie.

Principe de la stratégie

La stratégie utilise l'indicateur RSI pour juger du surachat et de la survente sur le marché. Plus précisément, lorsque le RSI franchit à la baisse le seuil inférieur de la zone de survente définie, une position longue est ouverte ; lorsque le RSI franchit à la hausse le seuil supérieur de cette zone, la position est fermée. De plus, nous avons fixé des ratios de stop-loss et de take-profit.

Le point clé est l'intégration d'un module de jugement probabiliste. Ce module calcule, sur une période récente (définie par le paramètre lookback), le ratio de transactions longues gagnantes ou perdantes. L'ouverture d'une position longue n'est effectuée que lorsque la probabilité de transactions gagnantes récentes est supérieure ou égale à 51 %. Cela réduit considérablement le nombre de transactions potentiellement perdantes.

Analyse des avantages

Il s'agit d'une stratégie RSI améliorée par la probabilité, qui présente les avantages suivants par rapport à une stratégie RSI ordinaire :

- Ajout de paramètres de stop-loss et de take-profit, permettant de limiter les pertes unitaires et de verrouiller les gains.

- Intégration d'un module de probabilité pour éviter les marchés où la probabilité de gains est faible.

- Paramètres du module de probabilité ajustables, permettant une optimisation en fonction des différentes conditions de marché.

- Mécanisme uniquement long simple à comprendre et facile à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également certains risques :

- Uniquement long, elle ne permet pas de profiter des marchés baissiers.

- Un mauvais paramétrage du module de probabilité peut faire manquer de bonnes opportunités.

- Impossibilité de déterminer la combinaison optimale de paramètres, avec des performances très variables selon les conditions de marché.

- Un stop-loss trop large peut encore entraîner des pertes unitaires importantes.

Solutions correspondantes :

- Envisager d'ajouter un mécanisme de vente à découvert.

- Optimiser les paramètres du module de probabilité pour réduire les erreurs de jugement.

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

- Fixer des niveaux de stop-loss plus prudents pour réduire l'espace de perte unitaire.

Axes d'optimisation

Cette stratégie peut être encore optimisée dans les domaines suivants :

- Ajouter un module de vente à découvert pour permettre des transactions dans les deux sens.

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

- Tester d'autres indicateurs pour détecter le surachat et la survente.

- Optimiser la stratégie de stop-loss et de take-profit pour améliorer le ratio gain/perte.

- Combiner d'autres facteurs pour filtrer les signaux et augmenter la probabilité.

Résumé

Cette stratégie est une stratégie RSI simple, renforcée par l'intégration d'un module de jugement probabiliste. Par rapport à une stratégie RSI ordinaire, elle permet de filtrer certaines transactions perdantes, avec un drawdown global et un ratio gain/perte améliorés. Des améliorations ultérieures peuvent être apportées dans les domaines de la vente à découvert, de l'optimisation dynamique, etc., pour rendre la stratégie plus robuste.

- 1