Stratégie de régression linéaire et double moyenne mobile à court terme

Aperçu

Cette stratégie combine l'indicateur de régression linéaire avec une double moyenne mobile exponentielle pour réaliser des opérations de suivi à court terme. La stratégie ouvre des positions courtes lorsque le prix franchit les bandes supérieures ou inférieures, et les ferme lorsque le prix les retraverse. En parallèle, elle utilise la double moyenne mobile exponentielle pour déterminer la tendance des prix comme condition auxiliaire d'ouverture de position.

Principe de la stratégie

Cette stratégie utilise principalement l'indicateur de régression linéaire pour détecter les cassures de prix. L'indicateur de régression linéaire calcule des bandes supérieure et inférieure à partir des prix les plus hauts et les plus bas sur une période donnée, en utilisant la méthode de régression linéaire. Lorsque le prix traverse la bande supérieure de haut en bas ou la bande inférieure de bas en haut, nous considérons cela comme un signal de transaction.

De plus, la stratégie introduit une double moyenne mobile exponentielle pour juger de la tendance intermédiaire. La double moyenne mobile exponentielle réagit plus rapidement aux variations de prix. Lorsque le prix traverse la bande supérieure de haut en bas, si la double moyenne mobile exponentielle se trouve déjà au-dessus du prix, cela indique une tendance baissière, et nous ouvrons une position courte. Lorsque le prix retraverse la bande supérieure ou dépasse la double moyenne mobile exponentielle, nous fermons la position.

Plus précisément, la stratégie comprend les éléments suivants :

- Calcul de la bande supérieure et inférieure de régression linéaire

- Calcul de la double moyenne mobile exponentielle

- Lorsque le prix traverse la bande supérieure de haut en bas et que la double moyenne mobile exponentielle est supérieure au prix, ouvrir une position courte

- Lorsque le prix retraverse la bande supérieure ou dépasse la double moyenne mobile exponentielle, fermer la position courte

Analyse des avantages

Par rapport aux indicateurs traditionnels comme la moyenne mobile, cette stratégie présente les avantages suivants :

- L'indicateur de régression linéaire peut capturer plus rapidement les variations de prix, ce qui le rend plus efficace comme signal d'ouverture de position

- La double moyenne mobile exponentielle est plus sensible pour déterminer la tendance et permet d'éviter les fausses cassures

- La combinaison de deux indicateurs et de conditions permet de filtrer le bruit, rendant les transactions plus stables

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

- L'indicateur de régression linéaire est sensible aux paramètres ; des périodes différentes peuvent donner des résultats différents

- La double moyenne mobile exponentielle peut présenter des divergences, entraînant des erreurs de jugement

- Les stratégies de cassure peuvent augmenter le risque de glissement

- Dans des marchés oscillants, des ouvertures et fermetures fréquentes peuvent se produire

Pour atténuer ces risques, nous pouvons optimiser les paramètres, imposer un stop-loss strict et élargir légèrement l'amplitude de cassure.

Axes d'optimisation

Cette stratégie peut également être optimisée dans les domaines suivants :

- Optimiser les périodes de la régression linéaire et de la double moyenne mobile exponentielle pour trouver la meilleure combinaison de paramètres

- Ajouter un jugement sur l'amplitude des oscillations de prix pour éviter les faux signaux dus à des cassures minimes

- Intégrer des conditions auxiliaires comme le volume pour garantir la validité des cassures

- Mettre en place des niveaux de stop-loss pour réduire les pertes unitaires

- Ajuster les paramètres pour des instruments spécifiques

Résumé

Cette stratégie utilise de manière combinée l'indicateur de régression linéaire et la double moyenne mobile exponentielle, présentant des avantages tant théoriques que pratiques. Grâce à une optimisation et des ajustements continus, il est possible d'améliorer sa stabilité et son efficacité. Cette stratégie est adaptée aux opérations à court terme et peut apporter un bon alpha aux traders quantitatifs.

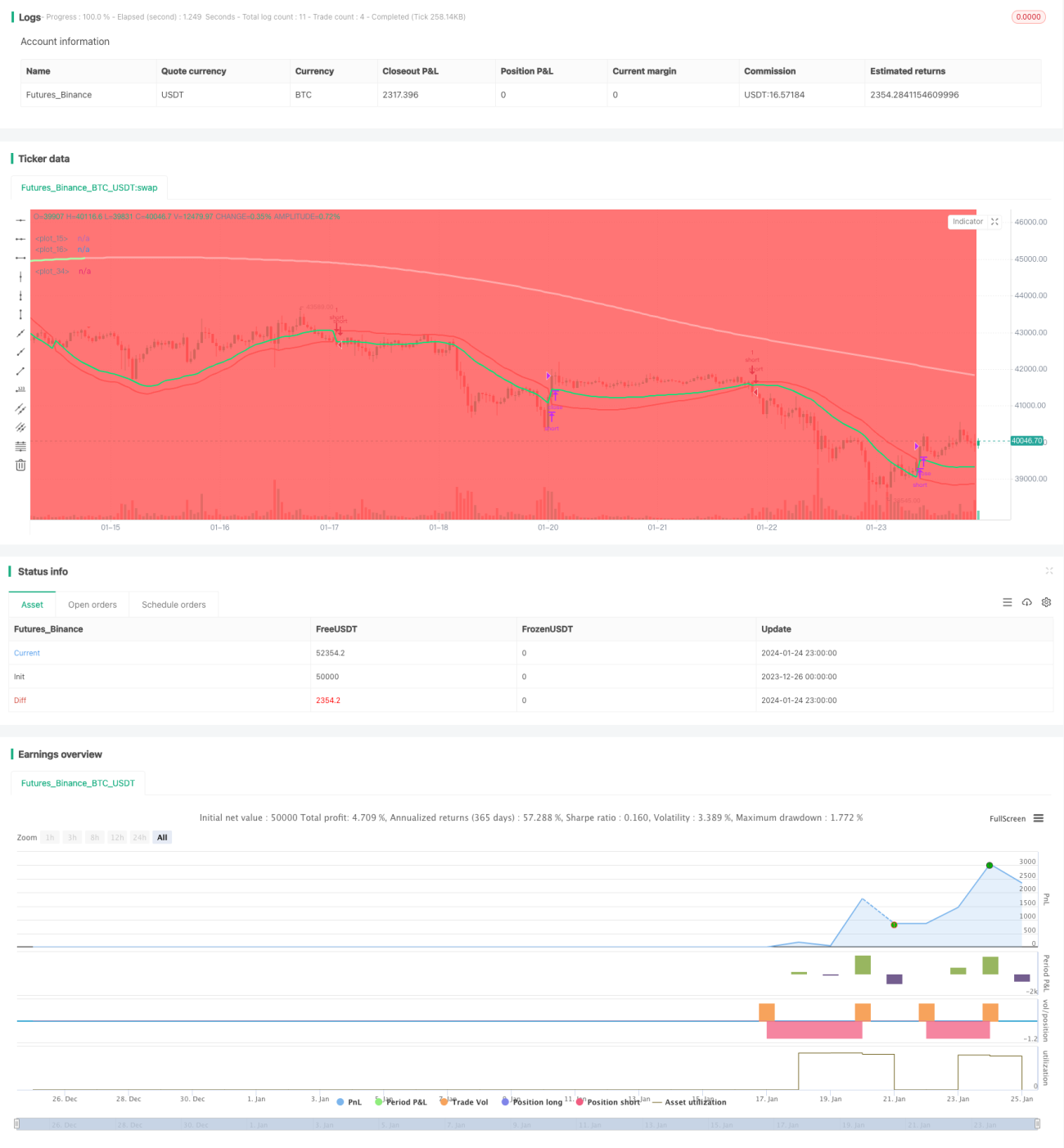

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1