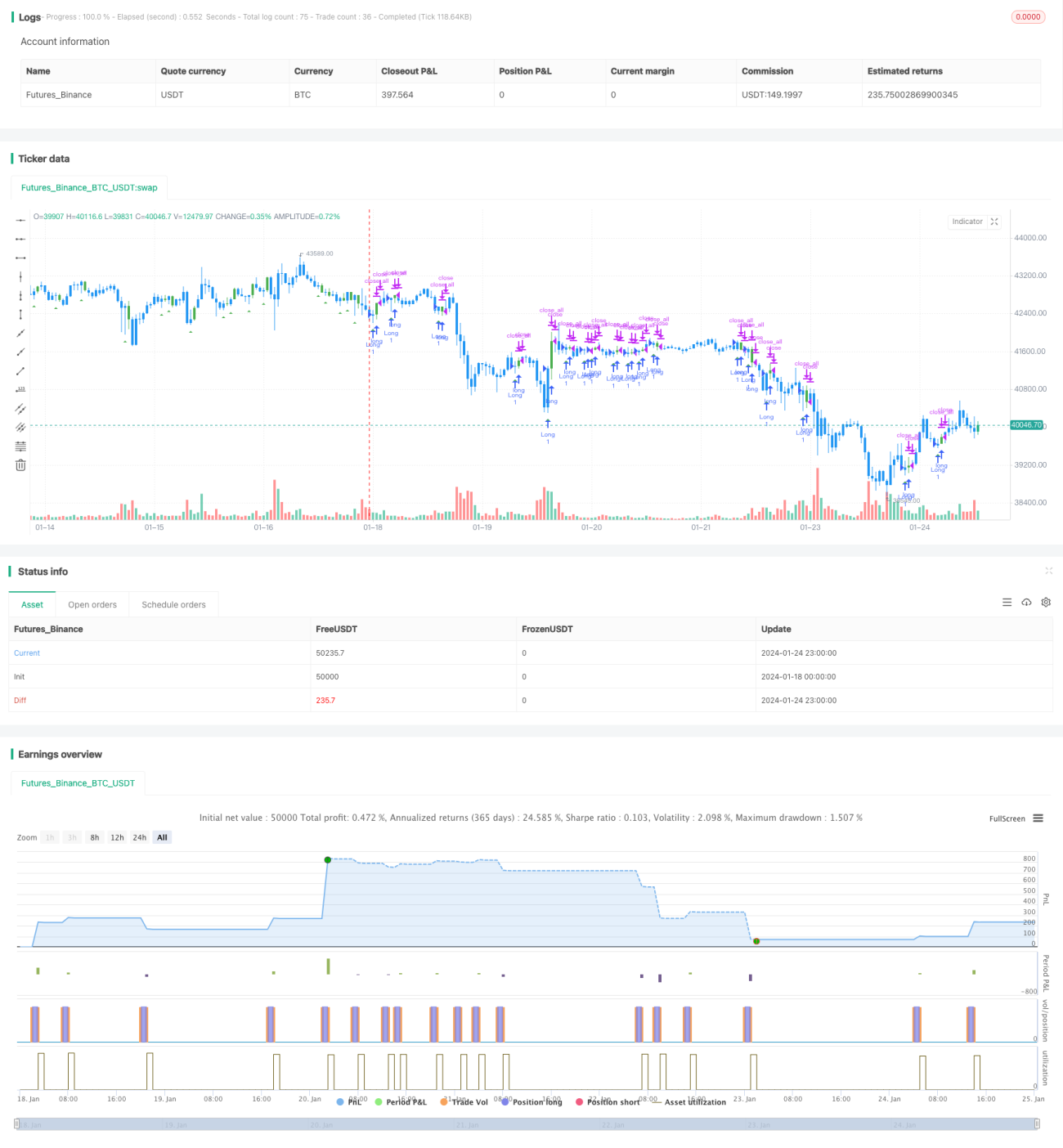

Stratégie de backtest des signaux de retournement clés

Aperçu

La stratégie de backtest des signaux de retournement clé identifie les signaux de retournement clé du cours d'une action pour déterminer si la tendance actuelle s'inverse, afin de capturer la direction des cours après un retournement de tendance. Cette stratégie se base sur la théorie du « jour de retournement clé » et prend des positions longues ou short lorsqu'un signal de retournement clé est détecté, en utilisant des niveaux de take-profit et stop-loss pour verrouiller les profits.

Principe de la stratégie

La logique centrale de la stratégie de backtest des signaux de retournement clé consiste à identifier les jours de retournement clé. En fonction de l'évolution des cours de l'action, nous pouvons déterminer la direction actuelle de la tendance. Lorsqu'un signal de retournement clé apparaît, cela indique que la tendance pourrait s'inverser.

Plus précisément, pour une tendance haussière, si le cours le plus bas du jour établit un nouveau plus bas, mais que le cours de clôture est proche du plus bas de la veille, alors ce jour est un jour de retournement clé. Cela signifie que la force haussière s'affaiblit, la capacité de soutien diminue, indiquant que la tendance haussière pourrait s'inverser en tendance baissière. La stratégie ouvre une position short le jour du retournement clé.

À l'inverse, pour une tendance baissière, si le jour établit un nouveau plus bas, mais que le cours de clôture est proche du plus haut de la veille, il s'agit également d'un jour de retournement clé, indiquant que la force baissière s'affaiblit et que la tendance baissière pourrait s'inverser en tendance haussière. La stratégie ouvre une position long le jour du retournement clé.

En identifiant les jours de retournement clé et en suivant l'évolution ultérieure des cours, la stratégie parvient à capturer le mouvement après le retournement.

Analyse des avantages

Les principaux avantages de la stratégie de backtest des signaux de retournement clé sont les suivants :

- Capturer les retournements de tendance avec un fort potentiel de profit. Les signaux de retournement clé annoncent souvent un changement de direction de tendance. En identifiant ces signaux et en suivant l'évolution ultérieure, on peut obtenir une marge de profit importante.

- Règles claires et faciles à backtester. Les règles d'identification des jours de retournement clé sont très claires : le cours établit un nouveau plus haut ou plus bas tout en formant un motif de retournement par rapport au cours de clôture de la veille. Cela facilite le backtesting et réduit les erreurs.

- Paramétrage flexible et optimisation aisée. Les niveaux de take-profit et stop-loss peuvent être ajustés très facilement en fonction des conditions du marché et de la tolérance au risque de l'utilisateur, ce qui permet d'optimiser la stratégie et de réduire le risque de perte.

Analyse des risques

La stratégie de backtest des signaux de retournement clé comporte également certains risques :

- Risque de faux signaux. Les cours des actions subissent souvent des ajustements à court terme. Tous les signaux de retournement clé n'annoncent pas un retournement de tendance, ce qui peut entraîner des erreurs. L'optimisation des paramètres et l'ajustement des conditions de stop-loss/take-profit peuvent réduire la probabilité de faux signaux.

- Risque d'échec du retournement ou de nouveau retournement après le retournement. Même si le signal est correct, le cours peut rebrousser chemin après le retournement ou la tendance d'origine peut se poursuivre. Cela expose à un risque de perte, qui peut être limité par un stop-loss opportun.

- Biais de backtesting. En trading réel, les résultats de toute règle ou signal peuvent différer des résultats du backtesting ; il est impossible de reproduire parfaitement les gains du backtest.

Axes d'optimisation

Les principaux axes d'optimisation de la stratégie de backtest des signaux de retournement clé sont :

- Optimisation des niveaux de take-profit et stop-loss. Utiliser davantage de données historiques pour calculer des niveaux de take-profit et stop-loss appropriés.

- Ajout de filtres, en combinant d'autres indicateurs techniques pour filtrer les faux signaux. Par exemple, intégrer le volume pour confirmer les signaux de retournement, évitant ainsi d'être induit en erreur par des opérations d'arbitrage.

- Optimisation de la stratégie de suivi après le retournement. L'évolution des cours après un retournement suit également certaines régularités. Définir une stratégie de suivi pour amplifier les gains.

- Utilisation de modèles d'apprentissage automatique pour évaluer la qualité des signaux. Entraîner un modèle à évaluer la fiabilité de chaque signal de retournement clé, afin d'éviter de suivre des signaux de faible qualité.

Résumé

La stratégie des signaux de retournement clé identifie les jours de retournement clé pour saisir les opportunités de retournement de tendance des cours. Ses règles sont simples et claires, faciles à mettre en œuvre. La marge de mouvement après le retournement peut être importante, mais il existe un risque de faux signaux. En optimisant continuellement les paramètres et les conditions de filtrage, on peut réduire la probabilité d'erreurs et obtenir des résultats relativement fiables.

- 1