Stratégie de suivi de tendance inter-marché avec stop-loss dynamique bidirectionnel basé sur la moyenne mobile EMA

1

Follow

1802

Followers

Aperçu

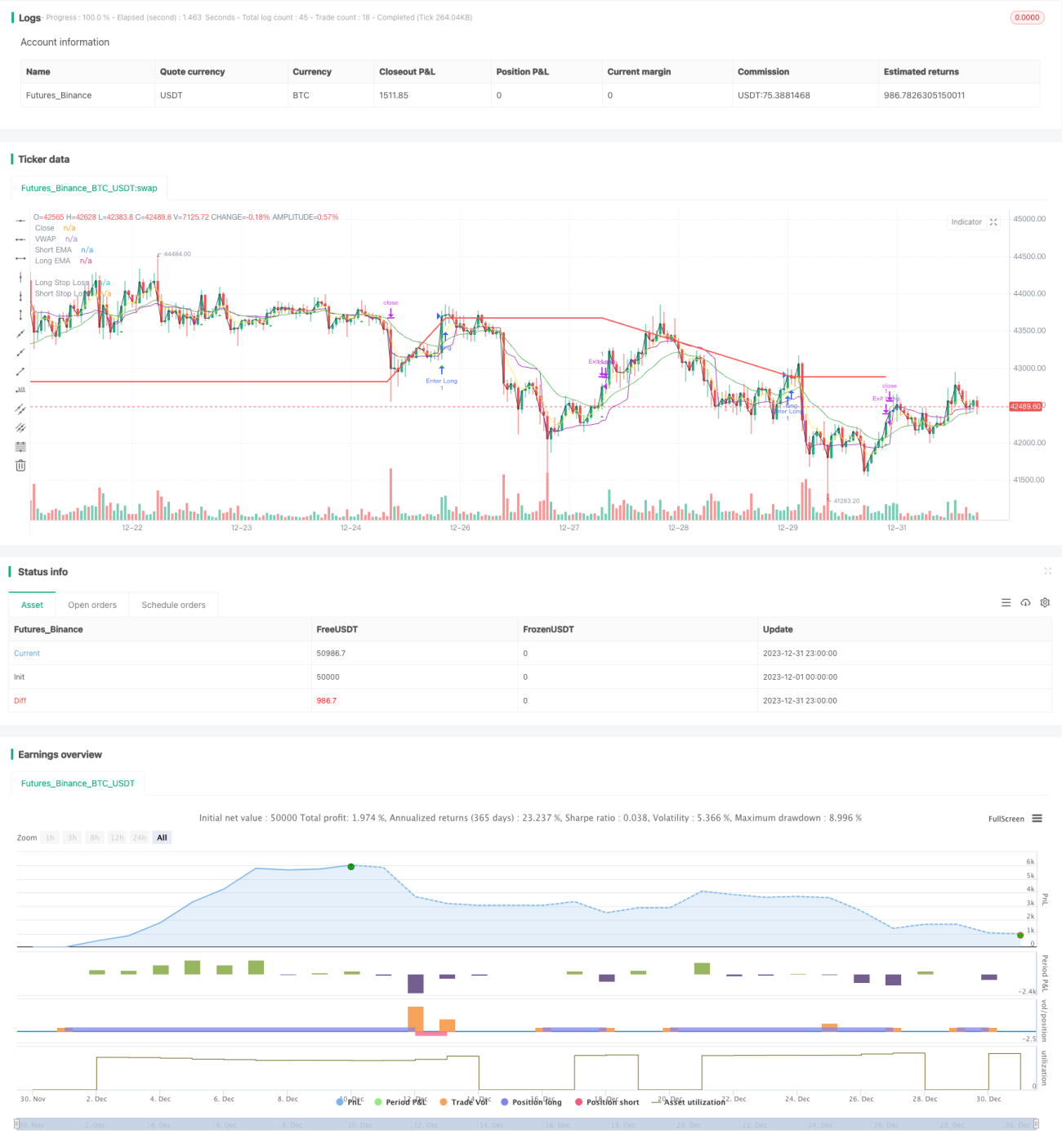

Cette stratégie repose sur les croisements dorés et mortels des moyennes mobiles exponentielles (EMA) pour effectuer un suivi bilatéral, avec des stops dynamiques longs et courts, afin de capturer les tendances du marché.

Principe de la stratégie

- Calculer une EMA rapide (5 jours) et une EMA lente (20 jours)

- Lorsque la ligne rapide traverse la ligne lente de bas en haut, on prend une position longue ; lorsqu'elle la traverse de haut en bas, on prend une position courte.

- Après une position longue, on définit un stop dynamique égal au prix d'entrée * (1 - pourcentage de stop long) ; après une position courte, on définit un stop dynamique égal au prix d'entrée * (1 + pourcentage de stop court).

- Dès que le prix atteint le stop correspondant, la position est fermée.

Avantages

- Les EMA suivent bien la tendance ; leurs croisements bilatéraux créent un signal temporel efficace pour verrouiller les opportunités de tendance.

- Le stop dynamique s'ajuste au marché après un gain, permettant de maximiser les profits de la tendance.

- L'utilisation du VWAP comme filtre supplémentaire évite les faux signaux et améliore la qualité des signaux.

Analyse des risques

- Stratégie purement directionnelle, vulnérable en période de volatilité sans tendance.

- Un stop trop large peut amplifier les pertes.

- Le retard inhérent aux EMA peut faire manquer les meilleurs points d'entrée.

On peut améliorer la gestion du risque avec l'ATR, optimiser les stops courts, ou filtrer le bruit avec d'autres indicateurs.

Pistes d'optimisation

- Intégrer des stops dynamiques comme l'ATR ou Donchian, mieux adaptés au marché.

- Ajouter d'autres indicateurs techniques pour filtrer les signaux (MACD, KDJ, etc.) et réduire les entrées/sorties erronées.

- Optimiser les paramètres pour trouver la meilleure combinaison de périodes de moyennes rapides et lentes.

- Explorer des méthodes d'apprentissage automatique pour trouver les paramètres optimaux.

Résumé

Globalement, cette stratégie est un classique du suivi de tendance. Les croisements dorés/mortels des deux EMA associés à un stop dynamique permettent de verrouiller efficacement les gains de tendance. Elle présente toutefois des risques de retard et de stop trop large. L'optimisation des paramètres, la gestion des risques et le filtrage des signaux peuvent améliorer ses performances.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1