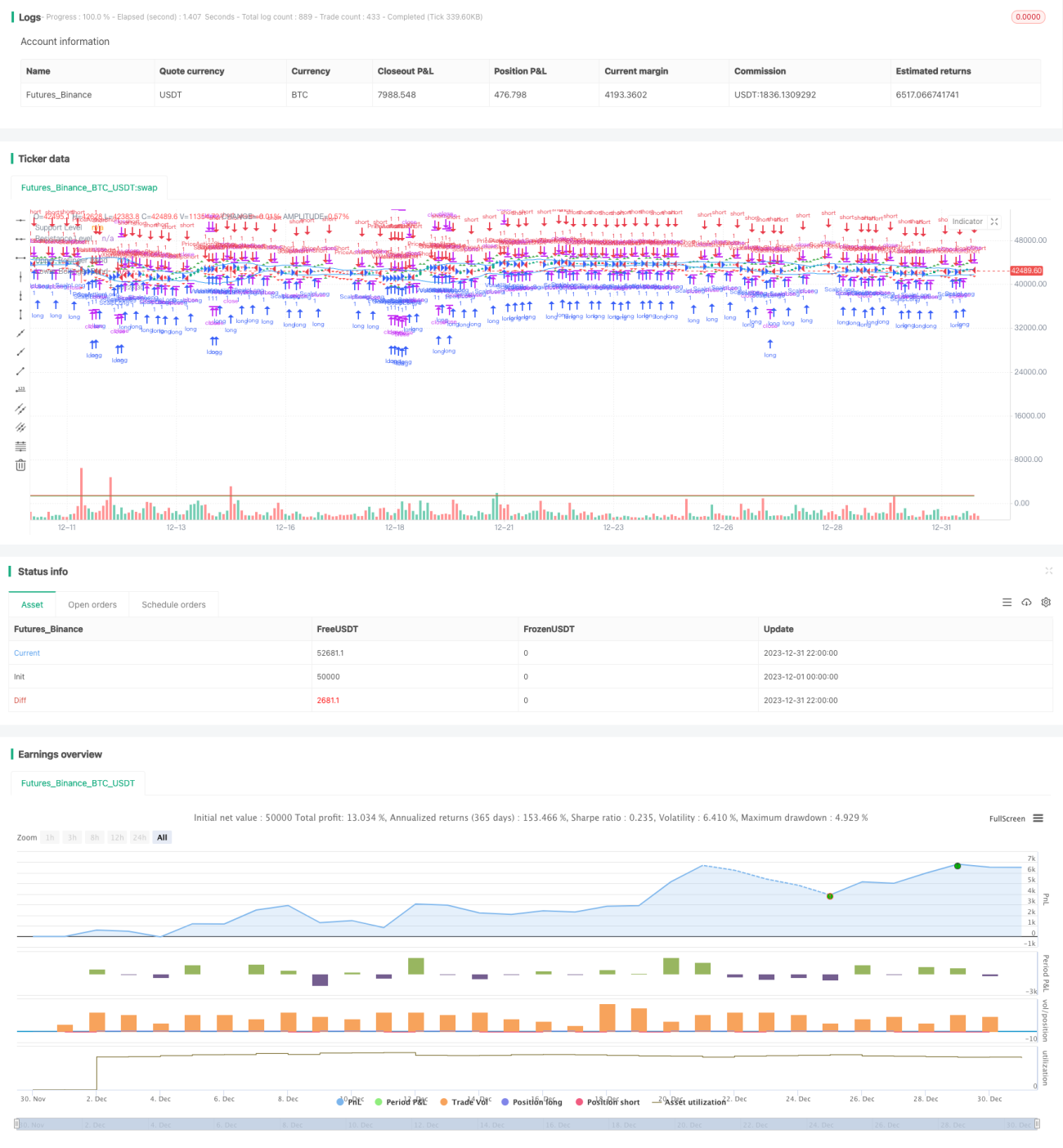

Stratégie de suivi du retournement doré multi-timeframe

Aperçu

Cette stratégie combine l'utilisation de différents indicateurs techniques et méthodes de trading pour identifier automatiquement les tendances sur le marché de l'or, détecter les retournements et effectuer un suivi efficace des transactions. La stratégie est adaptée à plusieurs horizons temporels et peut obtenir d'excellents résultats aussi bien en trading intraday qu'à moyen et long terme.

Principe de la stratégie

La stratégie se base principalement sur le croisement des moyennes mobiles, les bandes de Bollinger, les niveaux de support et résistance, les figures de prix et d'autres indicateurs techniques pour générer des signaux de trading. Pour évaluer la tendance générale, elle combine les moyennes mobiles rapides et lentes, le RSI et le MACD afin de confirmer sous plusieurs angles et de capturer précisément les retournements de tendance. Lors de l'entrée en position, elle observe les bandes de Bollinger, les cassures de niveaux de prix clés ainsi que des figures de prix telles que les marteaux. Parallèlement, la stratégie utilise des mécanismes de stop-loss et de take-profit pour contrôler le risque.

Le processus global de la stratégie peut être décomposé en plusieurs étapes :

-

Déterminer la direction de la tendance générale : Calcul des MM rapide et lente ; lorsque la MM rapide croise à la hausse la MM lente, signal haussier, à la baisse, signal baissier. Validation avec le RSI et le MACD.

-

Rechercher des points d'entrée spécifiques : Observation des bandes de Bollinger, des cassures de niveaux de support/résistance clés et des signaux de figures de prix.

-

Fixer les stop-loss et take-profit : Calcul de la distance de stop-loss via l'ATR et définition d'un take-profit raisonnable.

-

Filtrer les faux signaux : Certains indicateurs peuvent générer de faux signaux ; combinaison de plusieurs indicateurs pour filtrer.

Analyse des avantages

La stratégie présente les avantages suivants :

-

Analyse multi-angle : La combinaison de différents indicateurs permet d'analyser le marché sous plusieurs dimensions, réduisant le risque d'erreur d'un seul indicateur.

-

Grande adaptabilité : Que ce soit en intraday ou en trading à moyen/long terme, la stratégie donne de bons résultats.

-

Flexibilité : Les méthodes de trading incluses sont variées et s'adaptent aux différentes phases du marché.

-

Risque contrôlé : Grâce aux stop-loss et take-profit, l'exposition au risque par transaction est limitée, ce qui permet de maîtriser le drawdown maximal global de la stratégie.

Analyse des risques

Les principaux risques de cette stratégie sont :

-

Probabilité d'erreurs d'indicateurs : Bien que la combinaison de plusieurs indicateurs réduise les erreurs, il subsiste un risque en conditions de marché extrêmes. C'est un risque inhérent au trading basé sur des indicateurs techniques.

-

Incertitude du retournement : Les points clés utilisés pour identifier un retournement peuvent ne pas constituer un véritable point d'inflexion et ne permettent pas de prédire parfaitement la tendance future. Cela nécessite un contrôle du risque via le stop-loss.

-

Risque de faux breakout : Des événements de cassure soudains peuvent être de faux signaux temporaires. Il faut les évaluer en observant des horizons temporels plus larges et les figures de prix.

-

Difficulté d'optimisation des paramètres : La stratégie comporte de nombreux paramètres qui influencent fortement les résultats, et il est difficile d'explorer toutes les combinaisons pour trouver les paramètres optimaux. Ce risque peut être atténué en équilibrant plusieurs indicateurs et en maintenant une stabilité des paramètres.

Pistes d'optimisation

La stratégie peut être améliorée dans les directions suivantes :

-

Intégration de modèles : Introduction de modèles de machine learning pour aider à évaluer le poids des signaux d'indicateurs et les probabilités de marché.

-

Optimisation adaptative des paramètres : Utilisation d'indicateurs dynamiques ou de mécanismes d'adaptation basés sur l'évolution du prix pour optimiser les paramètres.

-

Trading événementiel : Intégration d'éléments événementiels et de l'actualité comme sources de signaux sur le marché de l'or.

-

Combinaison de modèles de couverture : Construction d'un portefeuille comprenant des positions longues et courtes, où différents modèles se couvrent mutuellement, réduisant le risque systématique de marché.

Conclusion

En résumé, cette stratégie de suivi des retournements sur l'or combine plusieurs méthodes de trading, permettant de détecter les retournements de tendance tout en maîtrisant le risque. C'est une stratégie efficace adaptée au trading à haute fréquence. En enrichissant davantage les sources de signaux, en introduisant des mécanismes adaptatifs et des modèles de gestion des risques, la stratégie dispose d'un fort potentiel d'optimisation pour obtenir des rendements excédentaires plus durables et plus stables.

- 1