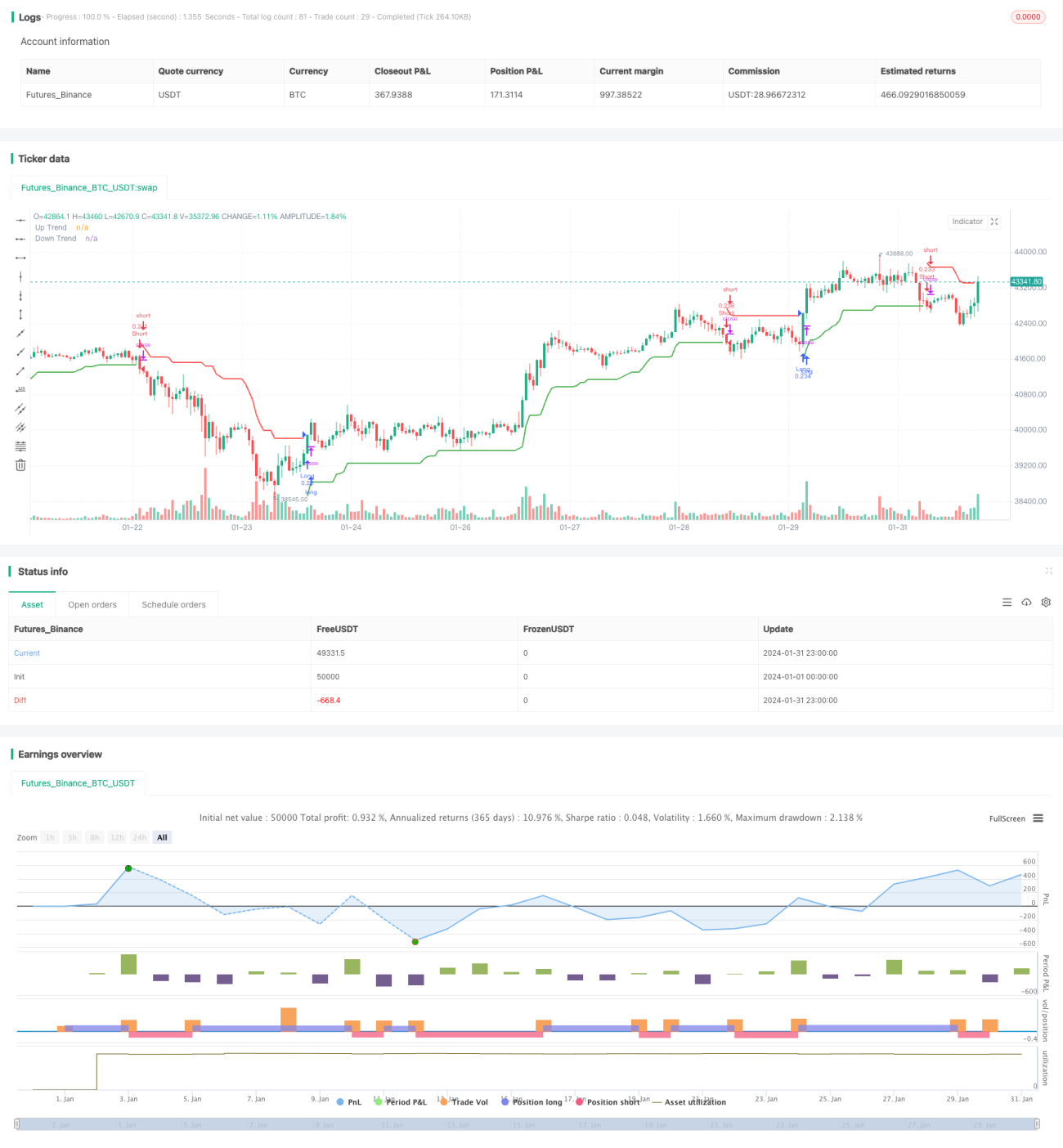

Basé sur la stratégie SuperTrend

Aperçu

Cette stratégie utilise l'indicateur Supertrend pour déterminer la tendance des prix et entrer en positions longues ou courtes lors des retournements de tendance. La stratégie permet d'ajuster la période ATR et le multiplicateur ATR pour optimiser les paramètres. De plus, elle offre la possibilité de modifier la méthode de calcul de l'ATR, ce qui donne des résultats légèrement différents.

La stratégie intègre également une plage de dates de backtest et la possibilité de ne négocier que pendant certains créneaux horaires. Cela est particulièrement utile pour le day trading sur actions. Lorsque l'option de plage horaire est activée, vous pouvez choisir d'entrer immédiatement en position au début de la période, ou d'attendre un retournement de tendance avant d'ouvrir la première position.

La stratégie peut également définir des niveaux de stop-loss et de take-profit basés sur des pourcentages. Dans la plupart des cas, en raison du stop-loss basé sur l'ATR fourni par le Supertrend lui-même, un stop-loss supplémentaire n'est pas nécessaire. Par conséquent, vous pouvez activer uniquement le take-profit pour optimiser le mécanisme de sortie.

Enfin, la stratégie propose des fonctionnalités de messages d'alerte personnalisés pour l'entrée et la sortie des transactions, pouvant être utilisées pour les services de trading automatisé.

Principe de la stratégie

La stratégie Supertrend fonctionne selon les principes clés suivants :

-

Calcul de la valeur ATR : peut être calculé avec une SMA ou en utilisant l'indicateur ATR intégré. La formule pour la version SMA est :

atr2 = sma(tr, Periods) -

Calcul des bandes supérieure et inférieure : la bande supérieure est le prix moins le multiplicateur ATR multiplié par l'ATR, la bande inférieure est le prix plus le multiplicateur ATR multiplié par l'ATR.

up = close - (Multiplier * atr) dn = close + (Multiplier * atr) -

Détermination de la relation entre le prix et les bandes, calcul de la direction de la tendance. Lorsque le prix dépasse la bande inférieure, la tendance est haussière ; lorsqu'il descend en dessous de la bande supérieure, la tendance est baissière.

trend := trend == -1 and close > dn ? 1 : trend == 1 and close < up ? -1 : trend -

Génération des signaux de trading lors des retournements de tendance, par exemple un signal de vente lorsque la tendance passe de haussière à baissière :

sellSignal = trend == -1 and trend[1] == 1 -

Filtrage en fonction des signaux de trading et d'autres conditions pour décider d'entrer en position.

-

Définition des niveaux de stop-loss et de take-profit pour verrouiller les bénéfices ou éviter les risques.

Ce sont les points clés de la stratégie Supertrend. Combinée avec l'optimisation des paramètres, elle peut donner de bons résultats de trading.

Avantages de la stratégie

Cette stratégie Supertrend présente plusieurs avantages :

-

L'indicateur Supertrend lui-même est efficace pour déterminer la tendance des prix et est un outil de trailing stop couramment utilisé.

-

Les paramètres ATR sont ajustables, permettant d'optimiser le meilleur couple de paramètres pour différents instruments. La méthode de calcul SMA offre également une alternative.

-

Possibilité de définir des plages horaires pour le backtest et le trading en direct, adaptées aux besoins des différentes sessions de trading.

-

Option de choisir entre entrer immédiatement en position ou attendre un signal, selon les caractéristiques de l'instrument.

-

Les niveaux de stop-loss et de take-profit intégrés peuvent améliorer la capacité de la stratégie à résister aux risques ou à verrouiller davantage de profits.

-

Messages d'alerte personnalisés peuvent être intégrés aux systèmes de trading automatique ou robotisés, permettant un fonctionnement sans surveillance.

Risques de la stratégie

Cette stratégie comporte également certains risques :

-

L'indicateur Supertrend peut générer de faux signaux, nécessitant une filtration avec d'autres indicateurs.

-

Des paramètres ATR inappropriés peuvent entraîner des transactions trop fréquentes ou manquer des tendances. Une optimisation des paramètres est nécessaire pour trouver le bon équilibre.

-

Un stop-loss trop proche peut entraîner une sortie prématurée d'une position rentable, tandis qu'un take-profit trop éloigné peut empêcher de verrouiller suffisamment de gains.

-

Un mauvais réglage des plages horaires peut faire manquer les principales sessions de trading ou immobiliser inutilement des marges.

Pour faire face à ces risques, on peut ajuster les paramètres ou ajouter des conditions de filtrage pour améliorer la stabilité de la stratégie.

Directions d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

-

Essayer différentes périodes ATR pour trouver le bon équilibre. Généralement, 10 à 20 sont idéaux.

-

Tester différents multiplicateurs ATR, généralement 2 à 5 sont appropriés, et les ajuster progressivement pour trouver la valeur optimale.

-

Ajouter d'autres indicateurs pour déterminer la tendance haussière ou baissière, comme MACD, KDJ, afin de filtrer les faux signaux.

-

Optimiser les paramètres de stop-loss et de take-profit pour trouver la combinaison optimale. On peut introduire un stop-loss/take-profit dynamique.

-

Tester différents réglages de plages horaires de trading. Les instruments intraday conviennent mieux à des périodes plus courtes.

-

Essayer de sélectionner automatiquement les contrats, en suivant les instruments à forte liquidité ou à forte volatilité.

Résumé

Cette stratégie Supertrend est globalement une stratégie de suivi de tendance courante et pratique. Elle est paramétrable et suit efficacement les tendances, mais présente également certains risques à éviter. Grâce à l'optimisation des paramètres et à l'ajout de conditions, cette stratégie peut être transformée en un système de trading quantitatif fiable, générant un Alpha stable.

- 1