Stratégie de sélection dynamique de la période temporelle des bandes de Bollinger

Aperçu

Cette stratégie met en œuvre une stratégie de trading dynamique basée sur les bandes de Bollinger, avec la possibilité de sélectionner une plage temporelle historique. Elle permet à l'utilisateur de choisir les dates de début et de fin du backtest, offrant ainsi des tests et des comparaisons dynamiques de la stratégie sur différentes périodes.

Nom de la stratégie

La stratégie s'appelle « Stratégie dynamique des bandes de Bollinger avec sélection de plage temporelle ». Ce nom combine les termes clés « bandes de Bollinger dynamiques » et « sélection de plage temporelle », décrivant avec précision ses principales fonctionnalités.

Principe de la stratégie

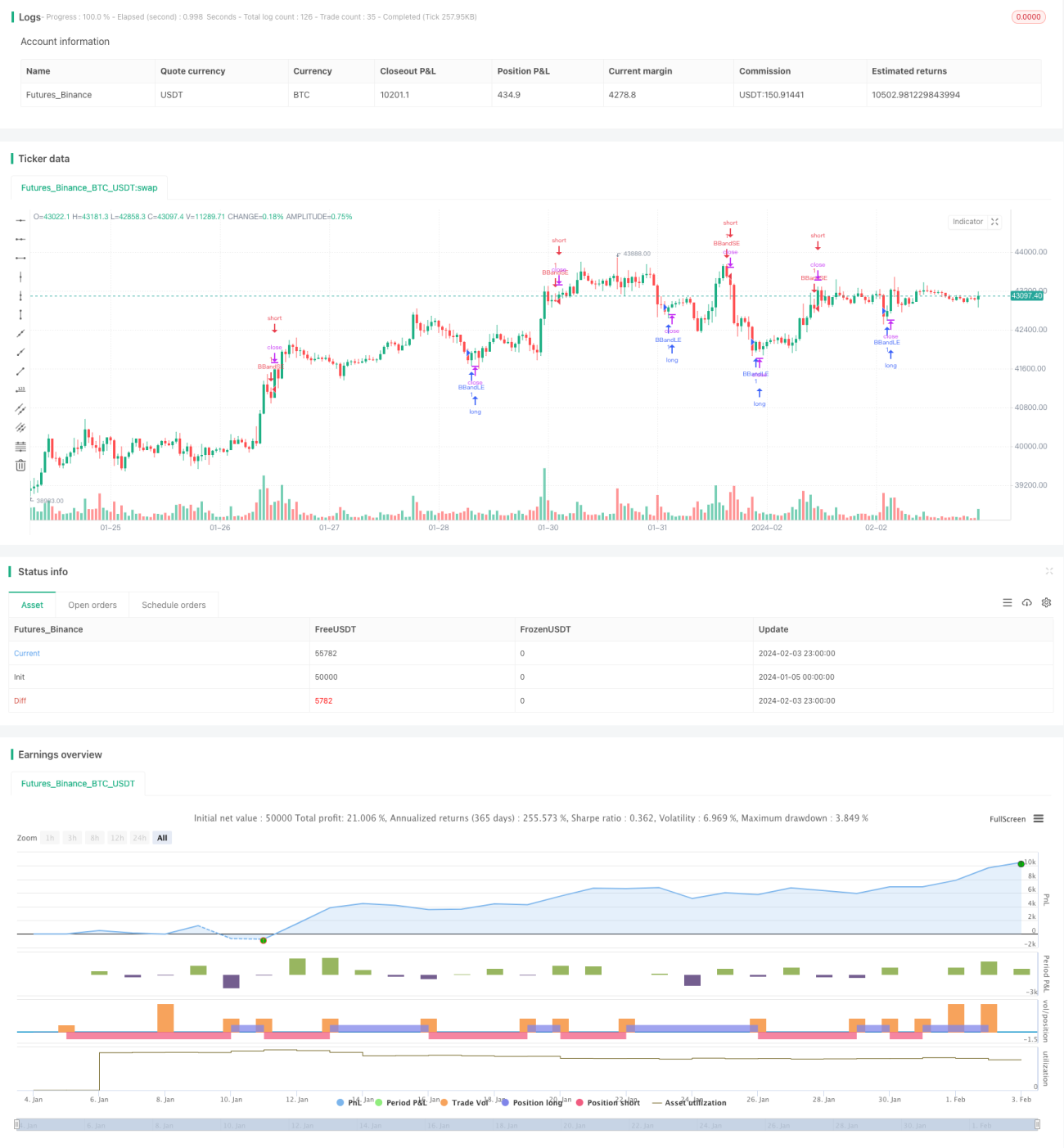

Le principe fondamental de cette stratégie repose sur les bandes de Bollinger, dont les bandes supérieure et inférieure dynamiques génèrent des signaux de trading. La bande médiane est une moyenne mobile simple sur n jours, tandis que les bandes supérieure et inférieure sont respectivement la bande médiane augmentée et diminuée de m fois l'écart type sur n jours. Lorsque le prix traverse la bande inférieure, un ordre d'achat est déclenché ; lorsqu'il dépasse la bande supérieure, un ordre de vente est initié.

Une autre fonctionnalité clé de cette stratégie est de permettre la sélection de la plage temporelle du backtest. Elle propose des paramètres d'entrée pour choisir les dates et heures de début et de fin à partir de multiples dimensions : mois, jour, année, heure, minute, etc. Cela permet à l'utilisateur de tester et valider la stratégie sur différentes périodes historiques, pour une analyse plus complète et dynamique.

Concrètement, la stratégie utilise la fonction timestamp() pour convertir les dates et heures sélectionnées en format timestamp, puis définit la fenêtre de validité du backtest avec les conditions time >= start et time <= finish, réalisant ainsi une fonction de sélection dynamique de la plage temporelle.

Avantages de la stratégie

Le principal avantage de cette stratégie réside dans la combinaison parfaite entre les bandes de Bollinger dynamiques et la liberté de choix de n'importe quelle période. Cela permet à l'utilisateur de tester et valider la stratégie de manière plus flexible et exhaustive. Les avantages spécifiques sont les suivants :

- Mise en œuvre d'une stratégie dynamique des bandes de Bollinger, capable de capter les signaux de retournement de tendance lors des fluctuations du marché, adaptée au trading de tendance.

- Possibilité de tester la stratégie sur n'importe quelle plage historique, d'analyser ses performances dans différents environnements de marché et d'optimiser la stratégie de manière dynamique.

- Grâce à l'adaptabilité des bandes de Bollinger, la stratégie peut ajuster automatiquement ses paramètres pour s'adapter à un large éventail de conditions de marché.

- Offre des paramètres ajustables sur le long et le court terme, permettant à l'utilisateur de les optimiser selon ses besoins pour que la stratégie soit plus réaliste.

- Permet de sélectionner des heures et minutes spécifiques pour le backtest, avec une précision élevée, autorisant une analyse plus fine de la stratégie.

- Support multilingue (chinois et anglais) pour une expérience utilisateur optimale.

Risques de la stratégie

Le principal risque de cette stratégie réside dans l'incertitude liée à l'utilisation des bandes de Bollinger pour détecter les retournements de tendance. Les points de risque spécifiques sont les suivants :

- L'indicateur des bandes de Bollinger n'est pas parfait dans son évaluation de la volatilité du marché et peut générer des signaux erronés.

- Un choix inapproprié des paramètres des bandes peut entraîner de mauvaises performances, voire des pertes.

- Risque de défaillance de l'indicateur dans des conditions de marché exceptionnelles.

- Un mauvais choix de la plage temporelle du backtest peut omettre certaines situations importantes du marché.

Ces risques peuvent être contrôlés et améliorés par les méthodes suivantes :

- Optimiser les paramètres des bandes de Bollinger en ajustant la période de la bande médiane pour s'adapter à différents instruments et périodes.

- Combiner avec d'autres indicateurs, comme les moyennes mobiles, pour confirmer les signaux et réduire les faux signaux.

- Tester la stratégie sur un plus grand nombre de périodes de marché pour évaluer sa robustesse.

- Fixer des stop-loss pour limiter les pertes unitaires.

Directions d'optimisation de la stratégie

Les principales directions d'optimisation de cette stratégie sont les suivantes :

- Intégrer des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres des bandes de Bollinger.

- Ajouter des fonctionnalités telles que les tests de robustesse des paramètres via des backtests de breakout pour évaluer la stabilité des réglages.

- Ajouter des stop-loss mobiles, des trailing stops, etc., pour verrouiller les profits et réduire les risques.

- Optimiser la logique d'entrée en ajoutant des conditions de confirmation telles qu'une augmentation soudaine du volume.

- Combiner avec des stratégies d'arbitrage sur indices boursiers pour étendre le champ d'application de la stratégie.

- Ajouter des fonctionnalités d'exécution automatique des ordres pour passer du backtest au trading réel.

Ces optimisations peuvent considérablement améliorer l'efficacité pratique et la rentabilité stable de la stratégie.

Résumé

Cette stratégie réussit à combiner harmonieusement les bandes de Bollinger avec la liberté de choisir n'importe quelle plage temporelle historique. Cette fonction de backtest très flexible et dynamique permet à l'utilisateur d'ajuster et d'optimiser précisément les paramètres de la stratégie dans différents environnements de marché. De plus, l'interface visuelle offerte améliore considérablement l'expérience utilisateur. Il est prévisible que cette stratégie fournira aux utilisateurs un outil de trading quantitatif puissant et efficace.

- 1