Stratégie de trading à double moyenne mobile exponentielle dynamique

Aperçu

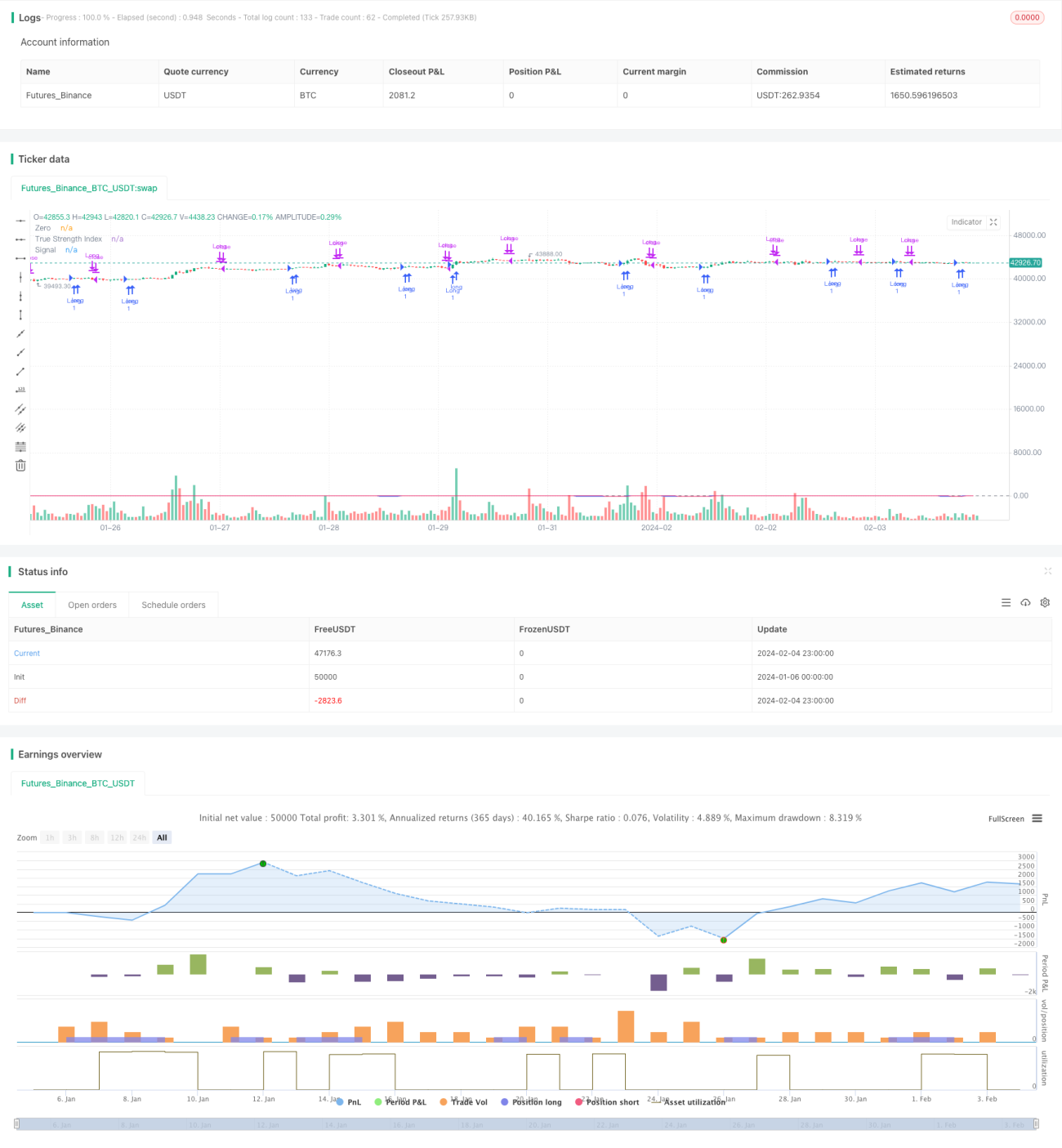

Cette stratégie, nommée « Stratégie de trading basée sur la moyenne mobile exponentielle double dynamique », est une stratégie de trading quantitatif fondée sur la moyenne mobile exponentielle double (Double Exponential Moving Average, DEMA). Elle calcule le taux de variation du prix de l'action, puis applique un double lissage exponentiel à sa valeur absolue et à sa valeur non absolue pour obtenir l'indice de force réelle (True Strength Index, TSI). La stratégie génère des signaux d'achat et de vente en fonction du croisement haussier ou baissier du TSI avec sa ligne de signal.

Principe de la stratégie

L'indicateur central de cette stratégie est le True Strength Index (TSI). La formule de calcul du TSI est la suivante :

TSI = 100 * (PC1 / PC2)

Où PC1 et PC2 sont respectivement la moyenne mobile exponentielle double du taux de variation du prix et la moyenne mobile exponentielle double de la valeur absolue du taux de variation du prix. Le calcul de la moyenne mobile exponentielle double consiste d'abord à appliquer une moyenne mobile exponentielle sur une période donnée au taux de variation, puis à appliquer une autre moyenne mobile exponentielle plus courte à la moyenne mobile exponentielle obtenue. Ce double lissage permet de mieux éliminer le caractère aléatoire du taux de variation, améliorant ainsi la stabilité de l'indicateur TSI.

Après avoir calculé la valeur du TSI, la stratégie calcule également une ligne de signal du TSI. La ligne de signal est définie comme la moyenne mobile exponentielle du TSI sur une certaine période. En pratique, la stratégie observe la relation entre le TSI et sa ligne de signal pour déterminer la tendance du marché et générer des signaux de trading. Lorsque le TSI croise au-dessus de sa ligne de signal, c'est un signal haussier ; lorsqu'il croise en dessous, c'est un signal baissier.

Une autre caractéristique de cette stratégie est que la taille des transactions est ajustée dynamiquement. Le code de la stratégie définit un capital initial et un ratio d'exposition au risque comme paramètres d'entrée. Ces deux paramètres, combinés au prix actuel de l'action, permettent de calculer dynamiquement la quantité de chaque transaction ou l'exposition au risque. Cela permet de mieux contrôler le risque global de la stratégie.

Analyse des avantages

La stratégie de trading basée sur la moyenne mobile exponentielle double dynamique présente plusieurs avantages :

-

Elle utilise l'indicateur TSI, qui applique un double lissage exponentiel, le rendant moins sensible au bruit du marché et capable de générer des signaux plus précis.

-

Elle repose sur un principe éprouvé : le croisement de l'indicateur et de sa ligne de signal pour générer des signaux de trading. Cela élimine de nombreux faux signaux.

-

La stratégie ajuste dynamiquement la taille des positions en fonction du budget de risque. Cela permet d'éviter le sur-trading et les décisions émotionnelles.

-

Elle convient aux horizons temporels quotidiens et hebdomadaires, adaptée au swing trading et au position trading.

-

Grâce à sa logique d'entrée/sortie simple, elle est facile à implémenter dans des robots et autres systèmes de trading.

-

Peu de paramètres à ajuster, ce qui facilite l'optimisation du système.

Ces avantages en font une stratégie de trading puissante et polyvalente pour les actions. Un lissage prudent et un dimensionnement des positions aident à prévenir les faux signaux et les pertes importantes.

Analyse des risques

Bien que la stratégie de trading basée sur la moyenne mobile exponentielle double dynamique présente de nombreux avantages, elle comporte également certains risques inhérents, comme la plupart des stratégies actions :

-

Étant donné que le TSI et la ligne de signal sont basés sur des données de prix historiques, il existe toujours un risque de faux signaux, en particulier en période de forte volatilité du marché.

-

Si le marché oscille autour de la ligne zéro de l'indicateur TSI, des signaux de retournement peuvent se produire, entraînant des pertes.

-

En cas de gaps importants ou de tendance prolongée, le TSI pourrait inverser la tendance trop tôt, faisant manquer des profits.

-

En raison de l'effet de levier, des pertes supérieures à la limite définie par les paramètres de risque peuvent survenir.

Cependant, ces risques peuvent être atténués par l'application de techniques telles que le dimensionnement des positions, les stop-loss et d'autres méthodes de gestion des risques. De plus, les paramètres et les filtres peuvent être optimisés pour maximiser les performances dans différentes conditions de marché.

Pistes d'optimisation

Voici quelques idées pour optimiser cette stratégie :

-

Tester différentes combinaisons de paramètres de double lissage pour trouver celles qui génèrent des signaux de trading plus précis. Les paramètres de période courte et longue peuvent être ajustés pour l'optimisation.

-

Ajouter des filtres basés sur la volatilité, le volume ou d'autres indicateurs pour réduire les signaux de trading inutiles. Cela peut diminuer la fréquence des transactions tout en augmentant la rentabilité par transaction.

-

Ajouter une logique de stop-loss, par exemple en stoppant la position lorsque le TSI traverse la ligne zéro. Cela peut réduire les pertes inutiles.

-

Évaluer les performances de la stratégie sur différents instruments tels que les indices, les matières premières, etc. Se concentrer sur les instruments les plus performants.

-

Filtrer les instruments de trading en fonction de critères tels que la liquidité et la volatilité, en ne tradant que ceux qui obtiennent les meilleurs classements.

-

Utiliser des méthodes d'apprentissage automatique pour effectuer une analyse forward et sélectionner la meilleure combinaison de paramètres. Cela peut réduire les biais humains et obtenir des paramètres plus optimaux.

-

Utiliser plusieurs ensembles de paramètres en fonction des différentes conditions de marché et basculer dynamiquement. Par exemple, utiliser un ensemble plus agressif en marché haussier et un ensemble plus conservateur en marché baissier.

En testant et en optimisant ces différents aspects, on peut espérer améliorer encore la stabilité et la rentabilité de la stratégie.

Résumé

En résumé, cette stratégie s'appuie sur la caractéristique de double lissage exponentiel de l'indicateur TSI pour concevoir une stratégie de trading actions relativement stable et fiable. En ajustant dynamiquement la taille des positions, elle permet de contrôler efficacement le niveau de risque global. Cette stratégie convient à la fois au trading à court terme et au trading à moyen-long terme.

Bien entendu, comme la plupart des stratégies de trading quantitatif, cette stratégie présente certaines limites, principalement sa sensibilité aux fortes fluctuations du marché. De plus, les paramètres et les conditions de filtrage doivent être testés et optimisés davantage pour gagner en adaptabilité et en rentabilité sur des marchés complexes et changeants.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1