Stratégie de trading de ligne de tendance à pente dynamique

Aperçu

L'idée centrale de cette stratégie est d'utiliser la pente dynamique pour déterminer la direction de la tendance des prix, combinée à des jugements de rupture pour générer des signaux de trading. Plus précisément, elle suit en temps réel les nouveaux sommets et les nouveaux creux des prix, calcule la pente dynamique en fonction des variations de prix sur différentes périodes, puis combine la rupture des prix avec la ligne de tendance pour déterminer les signaux haussiers ou baissiers.

Principe de la stratégie

Cette stratégie comprend principalement les étapes suivantes :

-

Déterminer le plus haut et le plus bas : suivre le plus haut et le plus bas sur une certaine période (par exemple 20 bougies) pour déterminer s'ils sont de nouveaux sommets ou de nouveaux creux.

-

Calculer la pente dynamique : enregistrer le numéro de la bougie où un nouveau sommet ou creux est atteint, puis calculer la pente dynamique du point haut/bas jusqu'à une certaine période (par exemple 9 bougies) plus tard.

-

Tracer les lignes de tendance : en fonction de la pente dynamique, tracer les lignes de tendance ascendante et descendante.

-

Prolonger et mettre à jour les lignes de tendance : lorsque le prix franchit une ligne de tendance, celle-ci est prolongée et mise à jour.

-

Signaux de trading : en combinant la rupture des prix avec la ligne de tendance, déterminer les signaux d'achat et de vente.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Jugement dynamique de la direction de la tendance, s'adaptant avec flexibilité aux changements du marché.

-

Capacité à contrôler raisonnablement le stop-loss, avec un faible drawdown.

-

Signaux de trading par rupture clairs et implémentation simple.

-

Paramètres personnalisables, forte adaptabilité.

-

Structure de code claire, facile à comprendre et à développer davantage.

Risques et solutions

Cette stratégie comporte également certains risques :

-

Lorsque la tendance est agitée (oscillations), les signaux longs et courts peuvent être nombreux ; il est recommandé d'ajouter des conditions de filtrage.

-

Les faux signaux de rupture peuvent être nombreux ; on peut ajuster les paramètres ou ajouter des conditions de filtrage.

-

Risque de stop-loss en cas de mouvements violents du marché ; on peut augmenter l'ampleur du stop-loss.

-

L'espace d'optimisation est limité, la rentabilité est restreinte, adapté au trading à court terme.

Directions d'optimisation

Les axes d'optimisation de cette stratégie incluent :

-

Ajouter davantage d'indicateurs techniques pour filtrer les signaux.

-

Optimiser la combinaison de paramètres pour trouver les meilleurs paramètres.

-

Essayer d'améliorer la stratégie de stop-loss pour réduire les risques.

-

Ajouter une fonction d'ajustement automatique de l'amplitude d'entrée.

-

Essayer de combiner avec d'autres stratégies pour découvrir plus d'opportunités.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de trading à court terme efficace basée sur la pente dynamique pour déterminer la tendance et effectuer des transactions par rupture. Elle offre des jugements précis et des risques contrôlables, adaptée pour capturer les opportunités à court terme sur le marché. En optimisant davantage les paramètres et en ajoutant des conditions de filtrage, le taux de réussite et la rentabilité de la stratégie peuvent être améliorés.

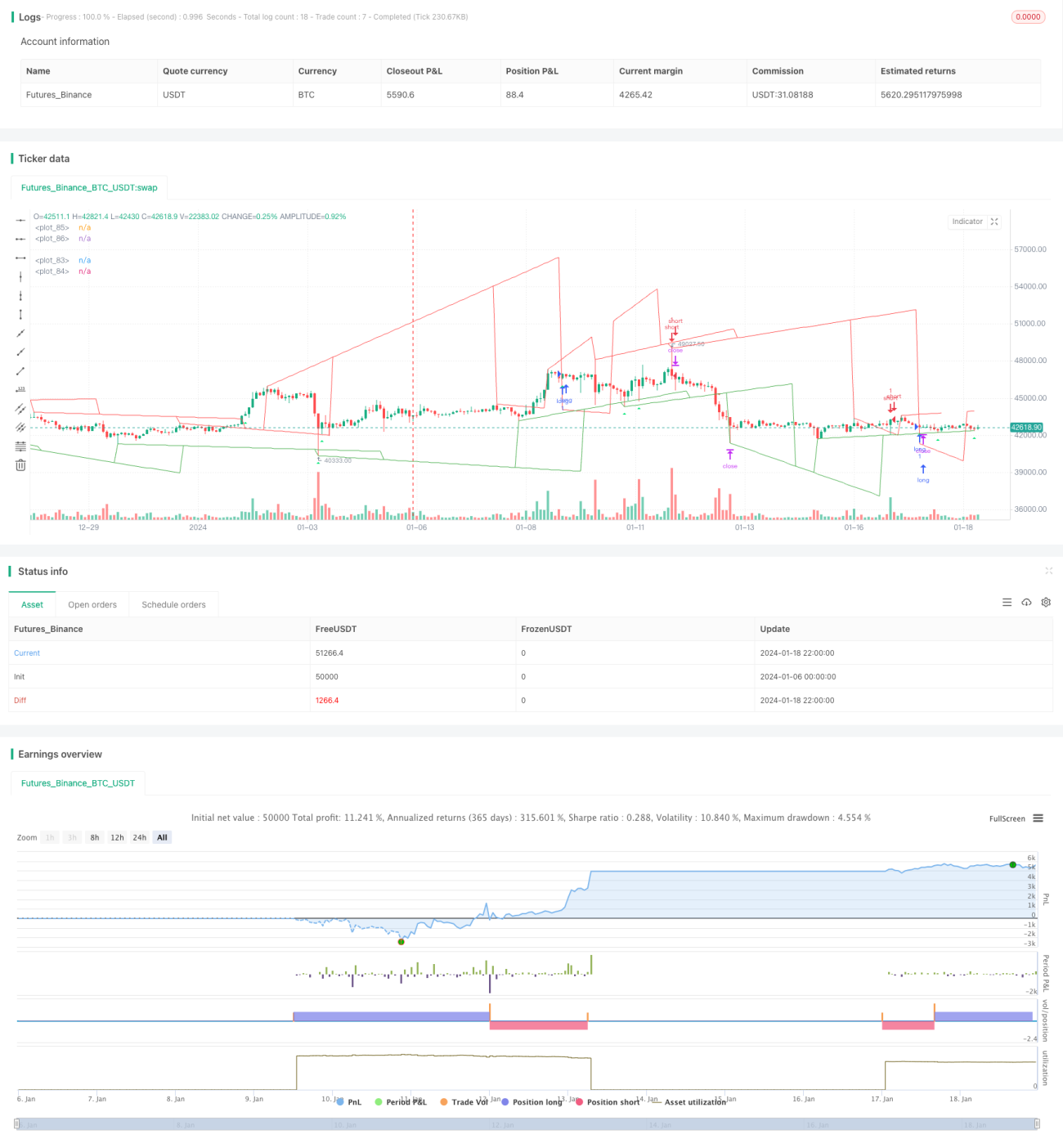

/*backtest

start: 2024-01-06 00:00:00

end: 2024-01-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pune3tghai

//Originally posted by matsu_bitmex- 1