Stratégie de trading quantitatif avec sortie à prise de profit et stop-loss fixes

Aperçu

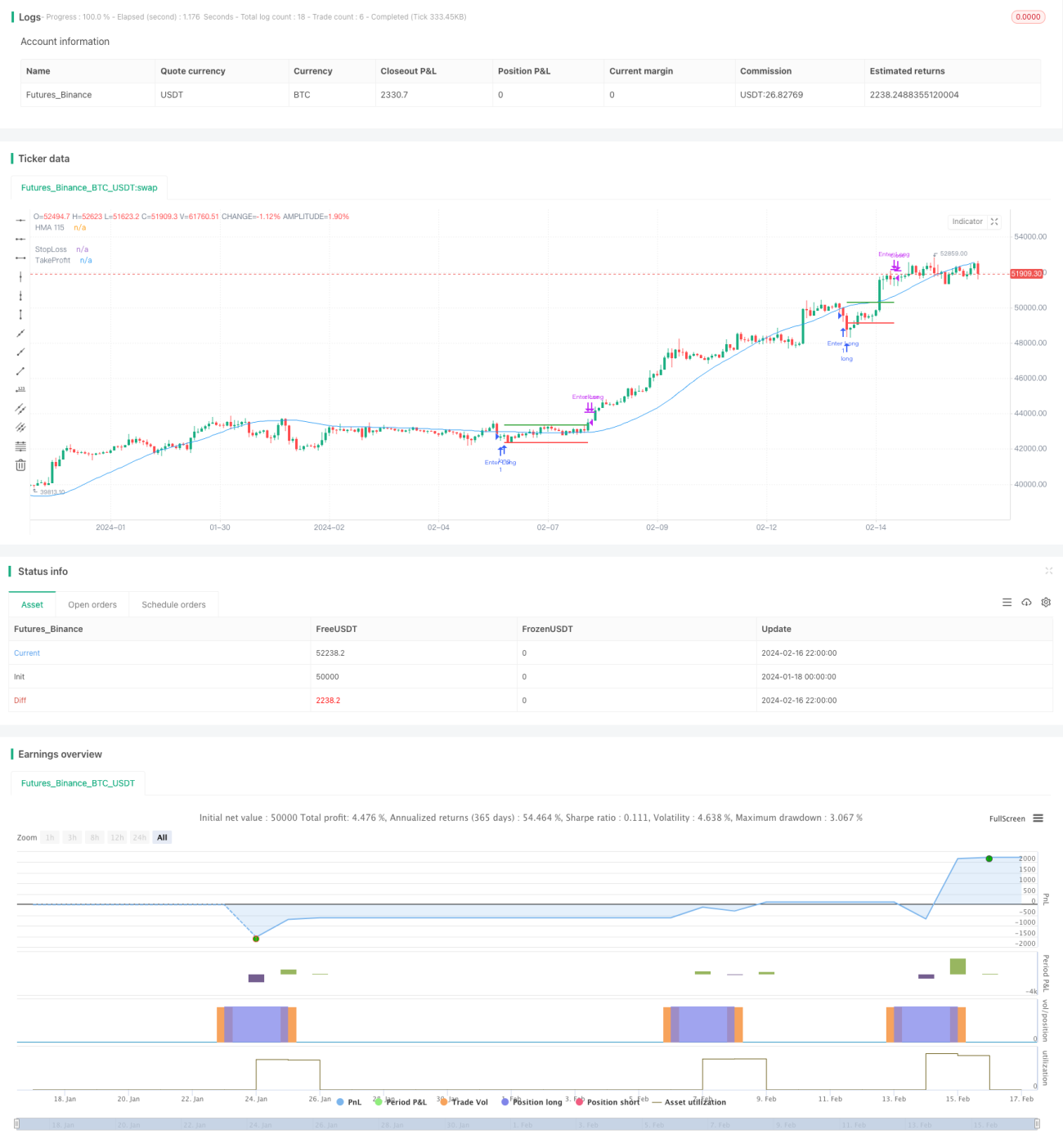

Le nom de cette stratégie est « Stratégie de trading quantitatif avec entrée sur cassure de moyenne mobile dynamique et sortie avec stop-loss et take-profit fixes ». L’idée principale de cette stratégie est de prendre une position longue pendant la session de trading du lundi si le cours de clôture est inférieur à la moyenne mobile dynamique de Hull sur 115 périodes ; puis, sans condition, de fermer la position pendant la session de trading du mercredi suivant, tout en fixant des niveaux de stop-loss et de take-profit prédéterminés.

Principe de la stratégie

Cette stratégie repose principalement sur le signal de l’indicateur de la moyenne mobile de Hull et sur des règles de trading cycliques.

Tout d’abord, pendant la session de trading du lundi, on vérifie si le cours de clôture est inférieur à la moyenne mobile de Hull sur 115 périodes. Si la condition est remplie, une position longue est ouverte. Comparée à une moyenne mobile ordinaire, la moyenne mobile de Hull réagit plus rapidement aux variations de prix et est plus sensible à l’identification des tendances. Ce signal améliore donc la précision du moment d’entrée.

Ensuite, sans condition, la position est fermée pendant la session de trading du mercredi. Cette approche cyclique permet d’éviter l’impact d’événements soudains et de réduire la probabilité de drawdown. Par ailleurs, des niveaux fixes de stop-loss et de take-profit sont définis pour contrôler le risque et le rendement de chaque transaction.

Enfin, comme chaque transaction a une durée de détention relativement courte et une fréquence de trading élevée, cela permet, dans une certaine mesure, d’ajuster la taille des positions et de réduire le risque par transaction.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L’utilisation de la moyenne mobile de Hull comme signal d’entrée améliore la précision du choix du moment d’entrée et permet de capter les opportunités de tendance.

- L’approche de sortie cyclique permet d’éviter les risques liés aux comportements irrationnels et de réduire la probabilité de drawdown.

- La fixation de niveaux de stop-loss et de take-profit fixes permet de bien maîtriser le ratio risque/rendement de chaque transaction.

- La fréquence de trading relativement élevée facilite l’ajustement des positions et réduit le risque par transaction.

- Les règles de la stratégie sont simples et claires, faciles à comprendre et à implémenter, adaptées à l’algorithmique du trading quantitatif.

Analyse des risques

Cette stratégie comporte également certains risques, notamment :

- Le marché peut connaître de longues périodes de consolidation, ce qui augmente la probabilité de se retrouver coincé après l’entrée.

- Les niveaux fixes de stop-loss et de take-profit peuvent manquer de flexibilité, entraînant un stop-loss trop précoce ou un take-profit trop tardif.

- En cas d’événement de marché majeur et soudain, la sortie cyclique peut entraîner des pertes importantes.

- Les transactions fréquentes augmentent les coûts de transaction et l’impact du slippage.

- Un réglage inapproprié des paramètres (comme la longueur de la période de calcul) peut affecter les performances de la stratégie.

Pour réduire ces risques, on peut envisager les mesures d’optimisation suivantes :

- Évaluer la configuration du marché avant d’entrer, afin d’éviter d’entrer pendant une période de consolidation.

- Mettre en place un stop-loss et un take-profit dynamiques, ou envisager plusieurs niveaux fixes prédéfinis.

- Suspendre les transactions avant et après les événements majeurs pour éviter les périodes de forte volatilité.

- Réduire modérément la fréquence des transactions pour limiter les coûts de transaction et l’impact du slippage.

- Optimiser les paramètres et effectuer des tests de robustesse pour rendre la stratégie plus stable.

Axes d’optimisation

Cette stratégie offre encore des possibilités d’optimisation, notamment dans les domaines suivants :

- Utiliser des méthodes telles que l’apprentissage automatique pour optimiser dynamiquement les paramètres de la moyenne mobile, afin d’obtenir des signaux plus précis.

- Tenter de combiner plusieurs indicateurs pour concevoir des règles d’entrée et de sortie plus complexes.

- Concevoir des mécanismes de stop-loss et de take-profit adaptatifs en fonction des différentes périodes et conditions de marché.

- Intégrer un modèle de gestion des risques pour une meilleure gestion du capital.

- Ajouter un module de réajustement des points de rupture (split) pour que la stratégie gère correctement des événements importants comme les divisions d’actions.

- Ajouter un module de validation en conditions réelles pour tester les performances de la stratégie en live.

Grâce à la fusion et à l’optimisation de l’apprentissage automatique, de la combinaison d’indicateurs, du stop-loss/take-profit adaptatif et de la gestion des risques, cette stratégie peut gagner en stabilité et en rentabilité. L’ajout d’un mécanisme de validation en conditions réelles constitue également un moyen important d’améliorer la stratégie. Ce sont les principales directions d’optimisation futures de cette stratégie.

Conclusion

Cette stratégie est conçue autour de l’idée d’une entrée sur signal de la moyenne mobile dynamique de Hull et d’une sortie à période fixe. Elle présente des avantages tels que la précision du signal et une faible probabilité de drawdown, tout en contrôlant le stop-loss et le take-profit par transaction. Cependant, elle comporte aussi des risques tels que le fait d’être coincé ou un réglage inapproprié des niveaux de stop-loss/take-profit. Les orientations futures d’optimisation incluent l’introduction de l’apprentissage automatique et de combinaisons plus complexes de multiples indicateurs pour l’entrée, la conception de mécanismes adaptatifs de stop-loss et take-profit, ainsi que l’ajout de modules de réajustement des points de rupture et de validation en conditions réelles. Grâce à l’application combinée de ces mesures, la stabilité et la rentabilité de la stratégie seront améliorées.

- 1