Stratégie basée sur l'indice de momentum bidirectionnel

Aperçu

Cette stratégie génère des signaux de trading en calculant les indices de mouvement directionnel DI+ et DI-, ainsi que l'indice directionnel moyen ADX, combinés à une moyenne mobile exponentielle (EMA). Un signal d'achat est produit lorsque DI+ croise au-dessus de DI- et que l'ADX est supérieur à 20 ; un signal de vente est produit lorsque DI- croise en dessous de DI+ et que l'ADX est supérieur à 25. Le signal de stop-loss est déclenché lorsque DI- croise au-dessus de DI+ et que l'ADX est supérieur à 30.

Principe de la stratégie

-

Calcul de DI+, DI- et ADX

- La fonction

ta.dmi()est utilisée pour calculer DI+, DI- et ADX. - DI+/DI- reflètent la directionnalité du prix.

- ADX reflète l'amplitude moyenne des variations de prix.

- La fonction

-

Calcul de la moyenne mobile exponentielle (EMA)

- La fonction personnalisée

my_ema()est utilisée pour calculer l'EMA. - L'EMA permet de lisser efficacement les données de prix.

- La fonction personnalisée

-

Génération des signaux de trading

- Signal d'achat : DI+ croise au-dessus de DI- ET ADX > 20 ET prix de clôture > EMA.

- Indique une tendance haussière avec une amplitude de variation significative.

- Signal de vente : DI- croise en dessous de DI+ ET ADX > 25 ET prix de clôture < EMA.

- Indique une tendance baissière avec une amplitude de variation significative.

- Signal d'achat : DI+ croise au-dessus de DI- ET ADX > 20 ET prix de clôture > EMA.

-

Stop-loss de trading

- Stop-loss achat : DI- croise au-dessus de DI+ ET ADX > 30.

- Indique un retournement de tendance.

- Stop-loss vente : DI+ croise en dessous de DI- ET ADX > 30.

- Indique un retournement de tendance.

- Stop-loss achat : DI- croise au-dessus de DI+ ET ADX > 30.

En résumé, cette stratégie combine des indicateurs de momentum directionnel et de tendance pour générer des signaux lorsque la tendance des prix est forte. Des conditions de stop-loss sont également définies pour limiter les pertes.

Analyse des avantages

- Utilisation des deux DI pour éviter les faux signaux

- Un seul DI peut générer facilement des signaux erronés ; la combinaison de DI+ et DI- garantit la directionnalité.

- La condition ADX garantit une amplitude de variation suffisante

- Les transactions sont effectuées uniquement lorsque la volatilité des prix est élevée, évitant ainsi les marchés en range.

- La condition EMA complète les DI

- L'EMA permet d'identifier efficacement la tendance à moyen et long terme des prix.

- Conditions de stop-loss strictes

- Un arrêt rapide des pertes pour éviter des pertes importantes.

Analyse des risques

- Stop-loss fréquents

- En cas de fluctuations violentes du marché, les stop-loss peuvent se déclencher trop souvent.

- Dépendance aux paramètres

- Les paramètres de DI et ADX doivent être optimisés pour trouver la meilleure combinaison.

- Faible fréquence de trading

- Des conditions de trading strictes réduisent la fréquence des transactions.

L'optimisation peut passer par un élargissement des marges de stop-loss, un ajustement des paramètres ou l'ajout de filtres supplémentaires pour augmenter la fréquence des transactions.

Axes d'optimisation

- Optimisation des paramètres

- Optimiser les paramètres de DI et ADX pour trouver la combinaison idéale.

- Ajout de filtres

- Par exemple, intégrer le volume ou des divergences comme conditions de filtre pour les signaux.

- Élargissement des marges de stop-loss

- Assouplir légèrement les conditions de stop-loss pour réduire les arrêts fréquents.

Résumé

Cette stratégie intègre des indicateurs de momentum directionnel et d'analyse de tendance, générant des signaux de trading lorsque les prix présentent une tendance forte. Des conditions de stop-loss strictes sont mises en place pour contrôler le risque. L'efficacité de la stratégie peut être améliorée par l'optimisation des paramètres, l'ajout de filtres de signaux et un élargissement modéré des marges de stop-loss.

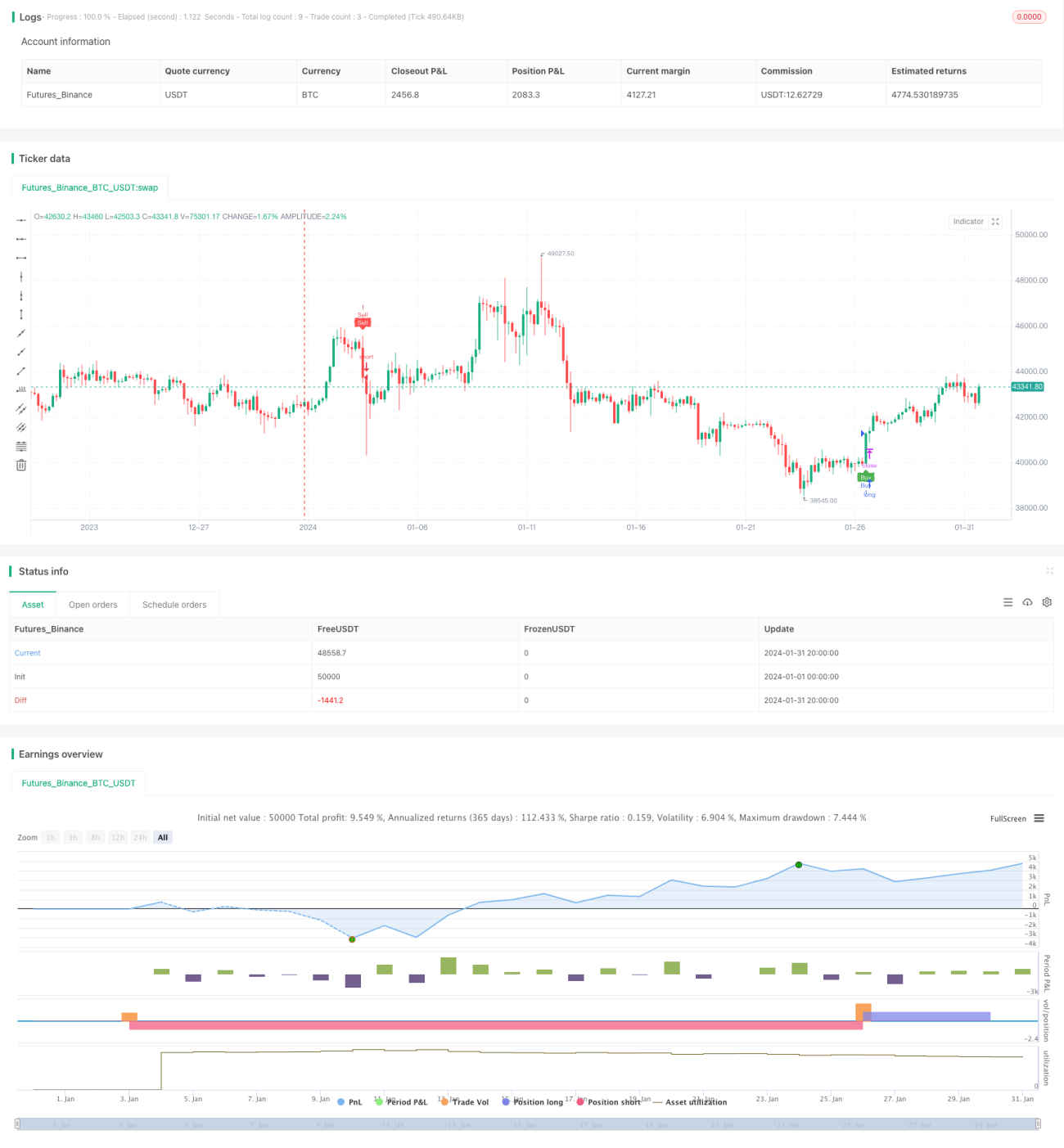

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tamil_FNO_Trader

//@version=5- 1