Stratégie de retournement en zone de consolidation à trois moyennes mobiles

Aperçu

Cette stratégie utilise une moyenne mobile rapide sur 3 jours, une moyenne mobile lente sur 10 jours et une moyenne mobile lissée de signal sur 16 jours pour construire l'indicateur MACD, complétée par l'indicateur RSI et les caractéristiques de volume. En définissant des caractéristiques multidimensionnelles des bougies, elle juge les excès de clôture du marché, forme une tendance de range en consolidation, et profite des retournements pour prendre des positions.

Principe de la stratégie

Le code utilise principalement la différence entre la moyenne mobile rapide sur 3 jours et la moyenne mobile lente sur 10 jours pour former l'indicateur MACD, avec une ligne de signal lissée sur 16 jours, constituant une stratégie MACD standard. Parallèlement, il intègre l'analyse des volumes d'achat et de vente pour évaluer les forces en présence. Il introduit également le RSI pour détecter les situations de sur-achat ou sur-vente. En combinant plusieurs indicateurs, il caractérise le comportement du marché, identifie les changements de tendance dans les ranges de consolidation, et construit des signaux d'entrée.

Plus précisément, en observant la relation entre la ligne MACD et la ligne de signal, ainsi que les variations de pente, il détermine les fluctuations des forces haussières et baissières, cherchant des opportunités de retournement. Par ailleurs, les variations des volumes d'achat et de vente reflètent également ces fluctuations de puissance. En combinant ces indicateurs avec les variations du RSI pour détecter les situations de sur-achat ou sur-vente, on peut juger les caractéristiques locales du marché et les moments propices à un retournement.

La stratégie définit 3 signaux d'entrée :

- Lorsque le volume ne présente pas d'avantage pour les achats, que le RSI est inférieur à 41 et en hausse, et qu'il n'y a pas de divergence significative du signal MACD, on prend une position longue.

- Lorsque le volume présente un avantage pour les achats, que le RSI se situe dans la zone 45-55 et en hausse, et que la ligne MACD et la ligne de signal évoluent dans la même direction, on prend une position longue.

- Lorsque le MACD est supérieur à un seuil défini et en hausse, on prend une position courte.

Ces trois cas reflètent une consolidation à court terme du marché et une expansion excessive dans une direction, ce qui indique un bon moment pour un retournement, d'où une opération inverse.

La sortie est définie par un stop-loss et un take-profit, avec un contrôle du drawdown et un verrouillage des bénéfices.

Analyse des avantages

Cette stratégie combine plusieurs indicateurs pour identifier les ranges de consolidation et les situations de sur-achat ou sur-vente, avec une logique claire de profit via les retournements. L'analyse des volumes est approfondie, renforçant les motifs d'opération. Le stop-loss et le take-profit sont également prudents, évitant de courir après les hausses ou les baisses excessives.

Plus précisément, les avantages sont :

- Le MACD, en tant qu'indicateur de prix-volume, évalue la relation entre le prix et le volume, évitant la subjectivité d'une analyse purement technique.

- L'état des volumes détermine les forces haussières/baissières, renforçant la confirmation des entrées.

- Le RSI détecte le sur-achat/sur-vente, aidant à repérer les retournements.

- Le stop-loss et le take-profit préviennent les pertes excessives et bloquent une partie des profits.

Analyse des risques

Bien que cette stratégie utilise plusieurs indicateurs pour augmenter le taux de réussite, toute stratégie comporte des risques. Les principaux problèmes sont :

- Probabilité de faux signaux des indicateurs, par exemple un retournement qui se poursuit dans la tendance initiale.

- Réglage inapproprié du stop-loss et du take-profit, pouvant entraîner un drawdown trop important ou un verrouillage insuffisant des profits.

- Les paramètres peuvent nécessiter des tests et optimisations supplémentaires, comme les combinaisons de moyennes mobiles, la période du RSI, les multiples de stop-loss/take-profit, etc.

Ces risques peuvent être réduits par des optimisations supplémentaires, décrites dans la section suivante.

Pistes d'optimisation

Cette stratégie peut encore être optimisée, principalement dans les domaines suivants :

- Tester différentes combinaisons de paramètres de moyennes mobiles pour trouver la meilleure.

- Tester les réglages du RSI pour déterminer une période plus adaptée au sur-achat/sur-vente.

- Optimiser les multiples de stop-loss et take-profit pour trouver un équilibre entre le drawdown maximal et le verrouillage des profits.

- Introduire des modèles d'apprentissage automatique, en utilisant un volume de données plus important pour réduire les erreurs de jugement et améliorer le taux de réussite.

Ces optimisations peuvent être réalisées via des backtests plus systématiques. À mesure que l'espace des paramètres testés s'élargit et que l'échantillon augmente, le taux de réussite et les indicateurs de rentabilité de la stratégie s'amélioreront.

Conclusion

Cette stratégie combine les trois grandes familles d'indicateurs MACD, RSI et volume pour juger les caractéristiques de range du marché, définir des points d'entrée sur les retournements, et viser à capturer les rebonds. La logique de la stratégie est claire, équilibrant tendance et retournement, et offre un bon potentiel de profit après optimisation. Grâce à l'ajustement des paramètres et à l'introduction de modèles, elle pourrait devenir une stratégie quantitative efficace et stable.

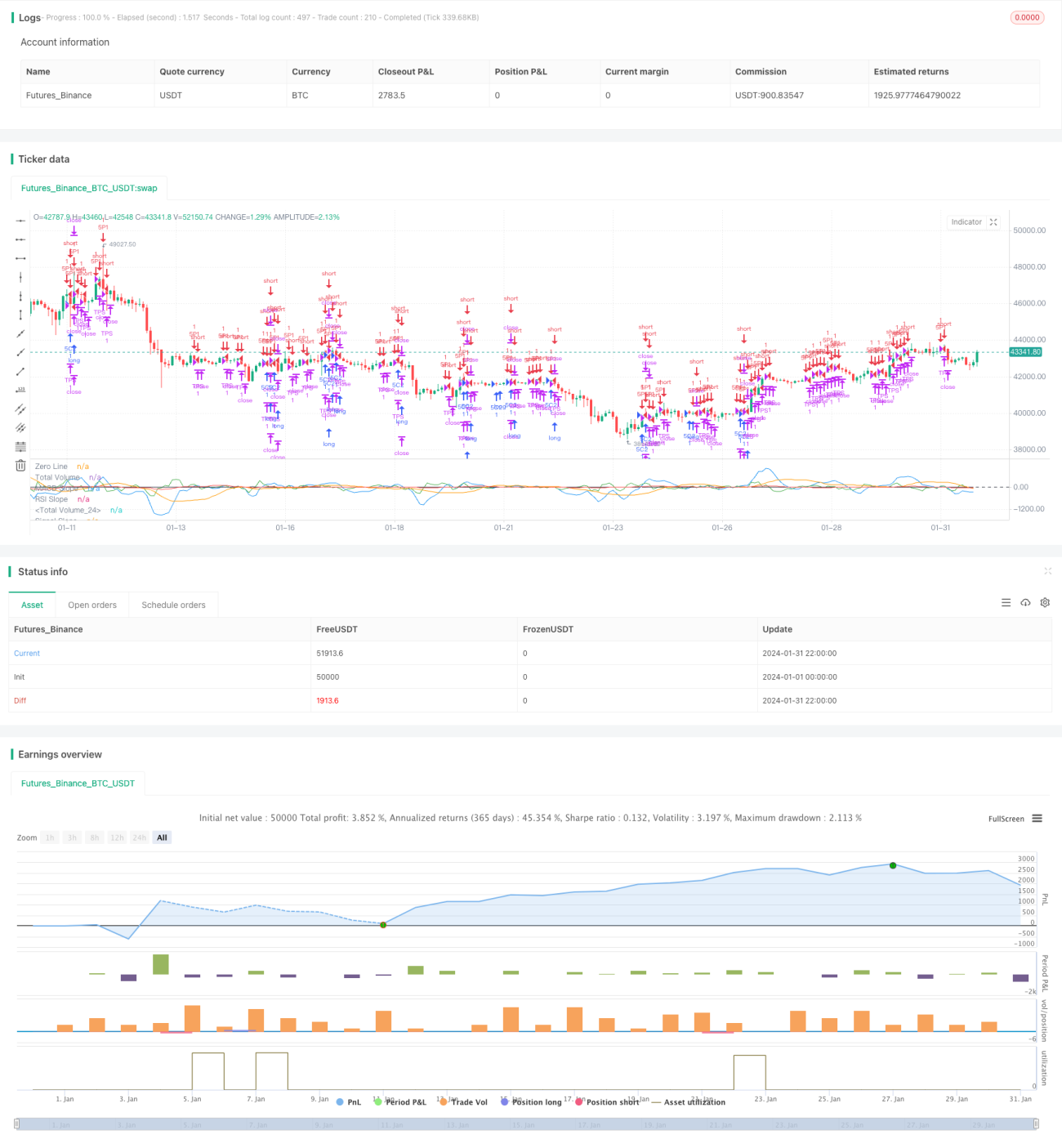

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1