Stratégie Turtle, solide comme un roc

Aperçu

La stratégie Turtle axée sur le roc est une stratégie de trading quantitatif qui suit les règles du trading Turtle de Brady. Elle utilise une entrée sur rupture de prix, une sortie avec stop suiveur, calcule la taille des positions en fonction de l'Average True Range (ATR) et contrôle strictement les pertes unitaires. Cette stratégie fonctionne de manière stable à long terme et offre une forte résistance aux baisses, comme un roc solide.

Principe de la stratégie

Règles d'entrée

La stratégie Turtle axée sur le roc entre en position lors d'une rupture. Plus précisément, en fonction du paramètre de période d'entrée défini, elle calcule le plus haut et le plus bas sur une période donnée. Lorsque le prix dépasse le plus haut, une position longue est ouverte ; lorsque le prix descend en dessous du plus bas, une position courte est ouverte.

Par exemple, si le paramètre de période d'entrée est fixé à 20 bougies, la stratégie extrait le plus haut et le plus bas des 20 dernières bougies. Si le cours de clôture de la bougie actuelle est supérieur au plus haut des 20 dernières bougies, la stratégie place un ordre stop d'achat à ce cours de clôture, en attendant la rupture du plus haut pour entrer.

Règles de sortie

La stratégie Turtle axée sur le roc sort avec un stop suiveur. Elle calcule dynamiquement le plus haut et le plus bas sur une période donnée en fonction du paramètre de période de sortie. Cela constitue le canal de sortie de la stratégie.

Lorsque l'on détient une position longue, si le prix descend en dessous du plus bas du canal de sortie, la position est stoppée. Inversement, lorsque l'on détient une position courte, si le prix dépasse le plus haut du canal de sortie, la position est stoppée.

De plus, la stratégie calcule un niveau de stop loss basé sur l'ATR, servant de ligne de stop finale. Tant que le prix ne franchit pas le canal de sortie, le stop loss est ajusté en continu pour garantir une distance de stop appropriée, ni trop agressive (provoquant des stops inutiles) ni trop éloignée (inefficace pour contrôler les pertes).

Taille des positions

La stratégie Turtle axée sur le roc calcule la taille de chaque position en fonction de l'ATR. Plus précisément, elle estime d'abord le pourcentage de perte potentielle près du prix d'entrée, puis en déduit la taille de la position en fonction du paramètre de risque souhaité. Cela permet de contrôler efficacement la perte maximale de chaque transaction.

Analyse des avantages

Fonctionnement stable

La stratégie Turtle axée sur le roc suit les règles du trading Turtle de Brady, appliquant strictement les règles d'entrée et de sortie sans ajustement arbitraire. Cela permet à la stratégie de fonctionner de manière stable à long terme, sans risque de défaillance du système dû à des erreurs de jugement temporaires.

Résistance aux baisses

La stratégie utilise une entrée sur rupture de prix, ce qui évite efficacement le risque d'entrée à des prix élevés erronés, réduisant ainsi les pertes systémiques potentielles. Parallèlement, le stop suiveur assure un contrôle des pertes unitaires, limitant au maximum les baisses consécutives entraînées par des pertes en série.

Risque contrôlable

La stratégie calcule la taille des positions via l'ATR, limitant strictement la perte maximale de chaque transaction dans une fourchette acceptable, évitant ainsi les dépassements de risque dus à des pertes unitaires importantes. De plus, le stop suiveur garantit une distance de stop appropriée, permettant un arrêt rapide et un contrôle efficace du risque.

Analyse des risques

Risque d'échec de la rupture

Si le marché effectue une rupture sans volume (range-bound), cela peut générer de faux signaux et entraîner des pertes dues à des entrées erronées. Dans ce cas, il est nécessaire d'ajuster les paramètres et d'ajouter des conditions de confirmation d'entrée pour éviter le bruit des ruptures inefficaces.

Risque d'optimisation des paramètres

Les paramètres de la stratégie, tels que la période d'entrée et de sortie, sont définis de manière statique. Si l'environnement de marché change considérablement, ces paramètres peuvent devenir inefficaces. Il est alors nécessaire de réévaluer et d'optimiser les paramètres pour s'adapter aux nouvelles conditions du marché.

Risque de défaillance des indicateurs techniques

La stratégie utilise des indicateurs techniques tels que les flags de rupture de prix. Lorsque les tendances du marché et les schémas de volatilité changent radicalement, ces indicateurs peuvent devenir inefficaces. Dans ce cas, il est nécessaire d'introduire davantage d'indicateurs techniques pour optimiser globalement la fiabilité de la stratégie.

Axes d'optimisation

Ajout d'un jugement de tendance

On peut intégrer des indicateurs de tendance couramment utilisés comme les MA, MACD, etc. En position longue, juger la tendance haussière ; en position courte, juger la tendance baissière, ce qui réduit les pertes liées aux opérations à contre-tendance.

Analyse multi-timeframe

On peut introduire des indicateurs techniques d'une unité de temps supérieure pour une analyse combinée. Par exemple, la position des MA sur une période de 86400 peut indiquer la direction générale de la tendance, confirmant ainsi les signaux d'opération sur les graphiques intraday.

Optimisation dynamique des paramètres

Via des techniques comme le machine learning, on peut optimiser automatiquement les paramètres à partir des données historiques et les ajuster en temps réel pour s'adapter aux changements de l'environnement de marché. Cela rend la stratégie plus adaptative et plus stable.

Résumé

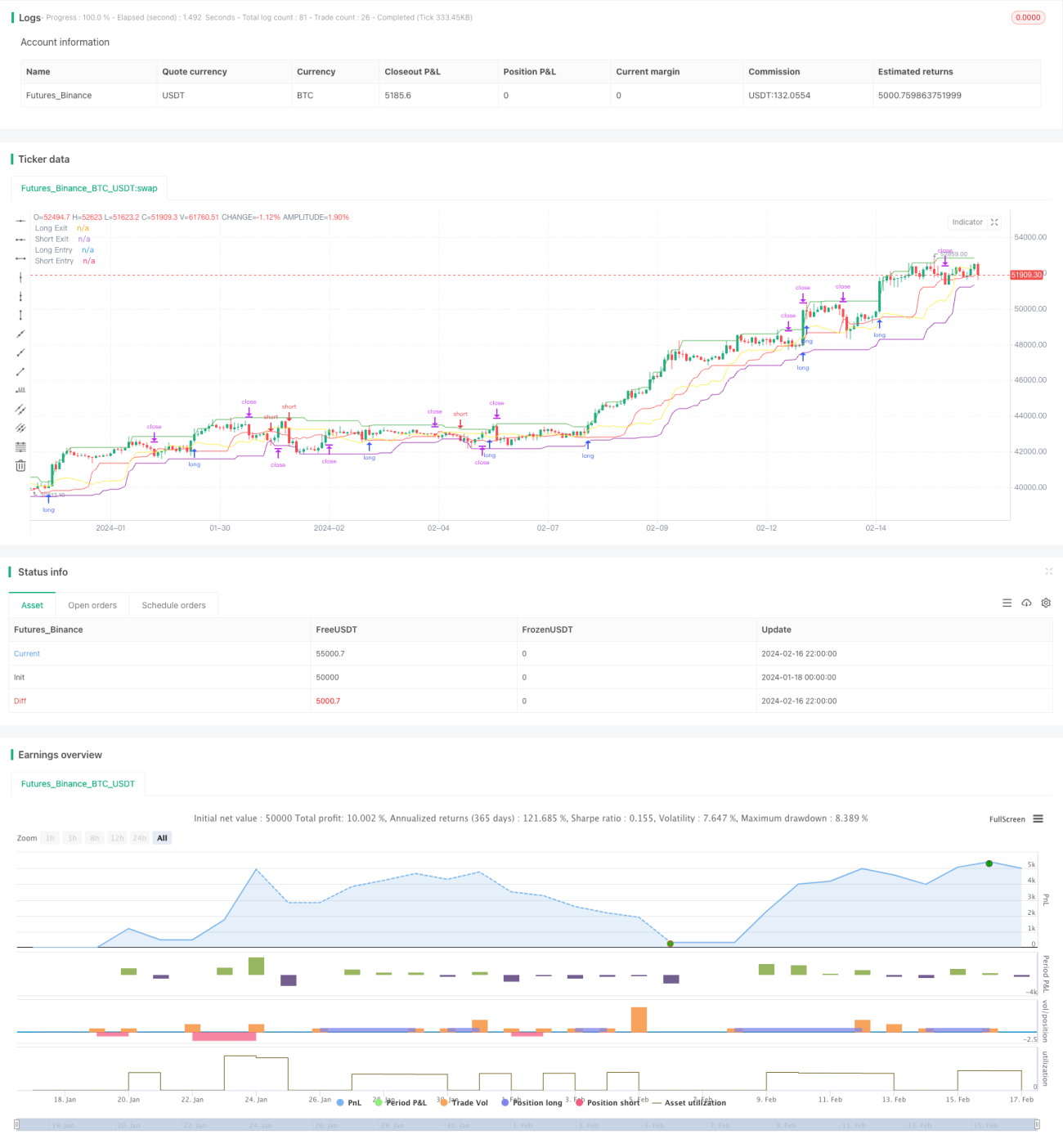

La stratégie Turtle axée sur le roc suit les règles classiques du trading Turtle, avec une entrée sur rupture de prix et une sortie avec stop suiveur, un contrôle strict du risque, un fonctionnement stable à long terme et une excellente capacité de résistance aux baisses. Bien qu'il faille encore se prémunir contre certains risques comme les ruptures inefficaces ou la défaillance des paramètres, l'introduction de jugements de tendance, d'analyses multi-timeframe et d'optimisation dynamique des paramètres permet de réduire efficacement ces risques et d'améliorer considérablement la stabilité de la stratégie. Globalement, cette stratégie présente une stabilité et une résistance aux baisses remarquables, dignes de confiance et de conservation.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1