Stratégie de suivi de tendance avec canal de moyennes mobiles multi-périodes

Aperçu

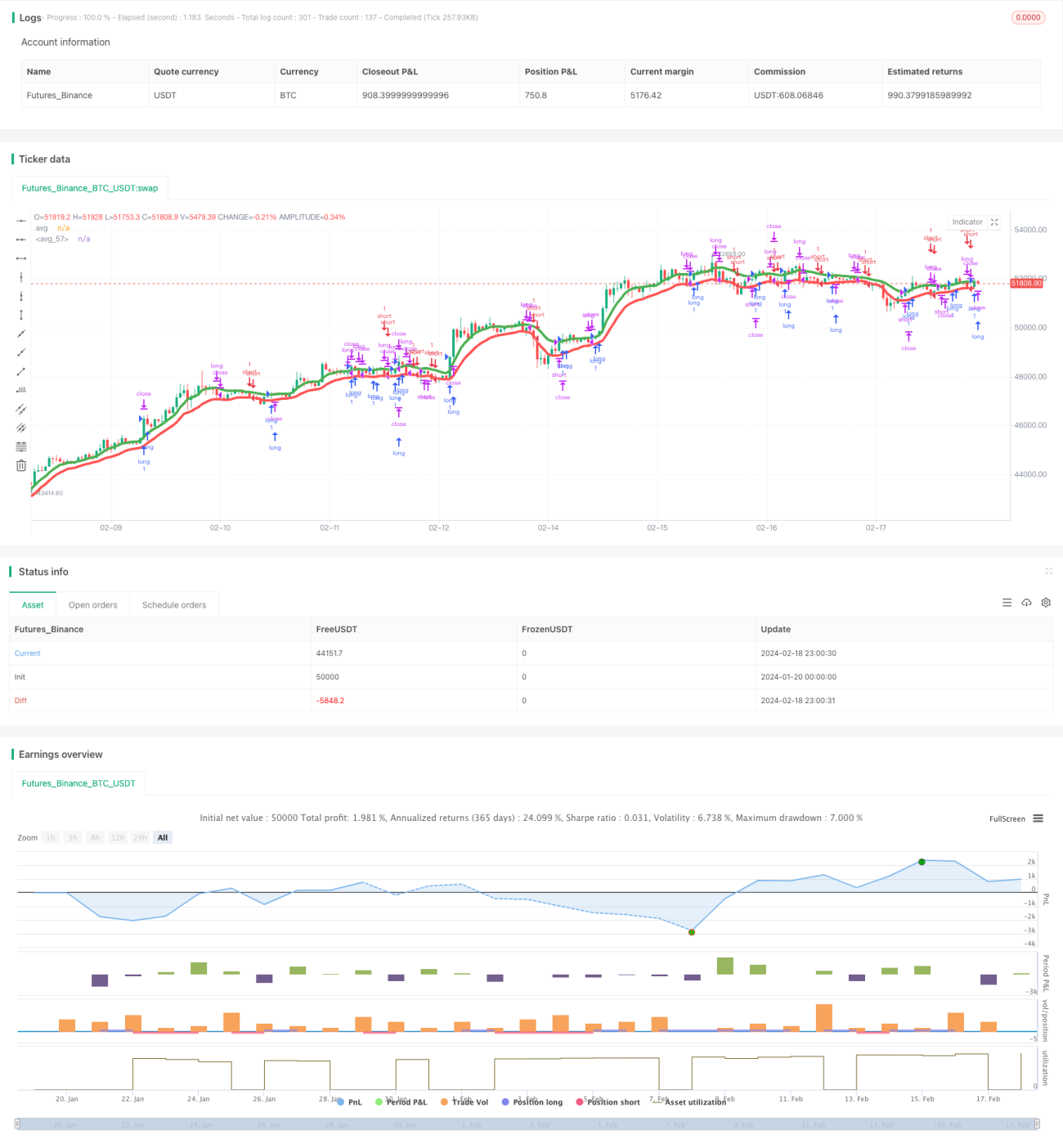

Cette stratégie est une stratégie de swing, adaptée aux marchés à tendance comme les crypto-monnaies et les actions, utilisant des périodes de temps plus grandes, comme 8 heures. Elle utilise plusieurs moyennes mobiles, dont SMA, EMA, VWMA, ALMA, SMMA, LSMA et VWMA, appliquées respectivement aux plus hauts et aux plus bas, formant deux canaux de moyennes.

On passe en position longue lorsque le cours de clôture est supérieur à la moyenne appliquée aux plus hauts ; on passe en position courte lorsque le cours de clôture est inférieur à la moyenne appliquée aux plus bas.

Principe de la stratégie

Cette stratégie utilise 7 indicateurs de moyennes mobiles différents, dont SMA, EMA, VWMA, ALMA, SMMA, LSMA et VWMA. Ces moyennes mobiles sont appliquées respectivement au plus haut et au plus bas de la bougie, générant deux moyennes.

La moyenne appliquée au plus haut est appelée avg_high, et celle appliquée au plus bas est appelée avg_low. Ces deux moyennes forment un canal.

Lorsque le cours de clôture est supérieur à avg_high, on prend une position longue ; lorsqu'il est inférieur à avg_low, on prend une position courte.

En position longue, le stop-loss est fixé à avg_low et le take-profit à prix d'ouverture * (1 + tp_long) ; en position courte, le stop-loss est fixé à avg_high et le take-profit à prix d'ouverture * (1 - tp_short).

Analyse des avantages

Le principal avantage de cette stratégie est d'augmenter la probabilité de profit en utilisant plusieurs indicateurs de moyennes mobiles. Les moyennes mobiles de différentes périodes et méthodes de calcul réagissent à des vitesses différentes aux variations de prix ; leur combinaison permet de former des signaux de trading plus fiables.

Un autre avantage est l'utilisation d'un canal de trading. Les canaux supérieur et inférieur limitent la plage de stop-loss, réduisant ainsi le risque, ce qui est plus adapté à une stratégie de swing.

Analyse des risques

Cette stratégie est confrontée à deux principaux risques :

-

La combinaison de plusieurs indicateurs de moyennes mobiles rend le réglage des paramètres complexe, nécessitant de nombreux tests et optimisations pour trouver la meilleure combinaison de paramètres.

-

Dans les marchés latéraux ou sans tendance claire, la stratégie est sujette à des pertes et à de multiples signaux de cassure inefficaces.

Pour réduire ces risques, il convient de sélectionner des actifs présentant une tendance évidente et d'effectuer un grand nombre de backtests et d'optimisations sur les combinaisons de paramètres afin de trouver le réglage le mieux adapté aux conditions de marché actuelles.

Axes d'optimisation

Cette stratégie doit être optimisée dans les domaines suivants :

-

Tester davantage de types de moyennes mobiles pour trouver de meilleures combinaisons. On peut envisager SMA, EMA, KAMA, TEMA, etc.

-

Optimiser les paramètres de longueur des moyennes mobiles et de largeur du canal pour trouver le meilleur réglage.

-

Tester différents réglages de take-profit et stop-loss. On peut envisager un stop suiveur (trailing stop) ou un stop dynamique.

-

Intégrer des indicateurs de tendance pour éviter des transactions trop fréquentes dans des marchés sans tendance claire, par exemple ADX, ATR.

-

Optimiser la logique d'entrée et de sortie en ajoutant des conditions de filtrage supplémentaires pour réduire les transactions inefficaces.

Résumé

Cette stratégie augmente la probabilité de profit grâce à plusieurs indicateurs de moyennes mobiles et réduit le risque en utilisant un canal supérieur et inférieur. Il s'agit d'une stratégie de suivi de tendance de type swing. Elle convient aux actifs présentant une tendance nette et donne de bons résultats après optimisation des paramètres. Cependant, elle peut subir des pertes importantes lors des retournements de marché et nécessite des optimisations supplémentaires pour réduire le risque.

- 1