Stratégie de trading quantitatif basée sur l'Ichimoku et la divergence cachée

Aperçu

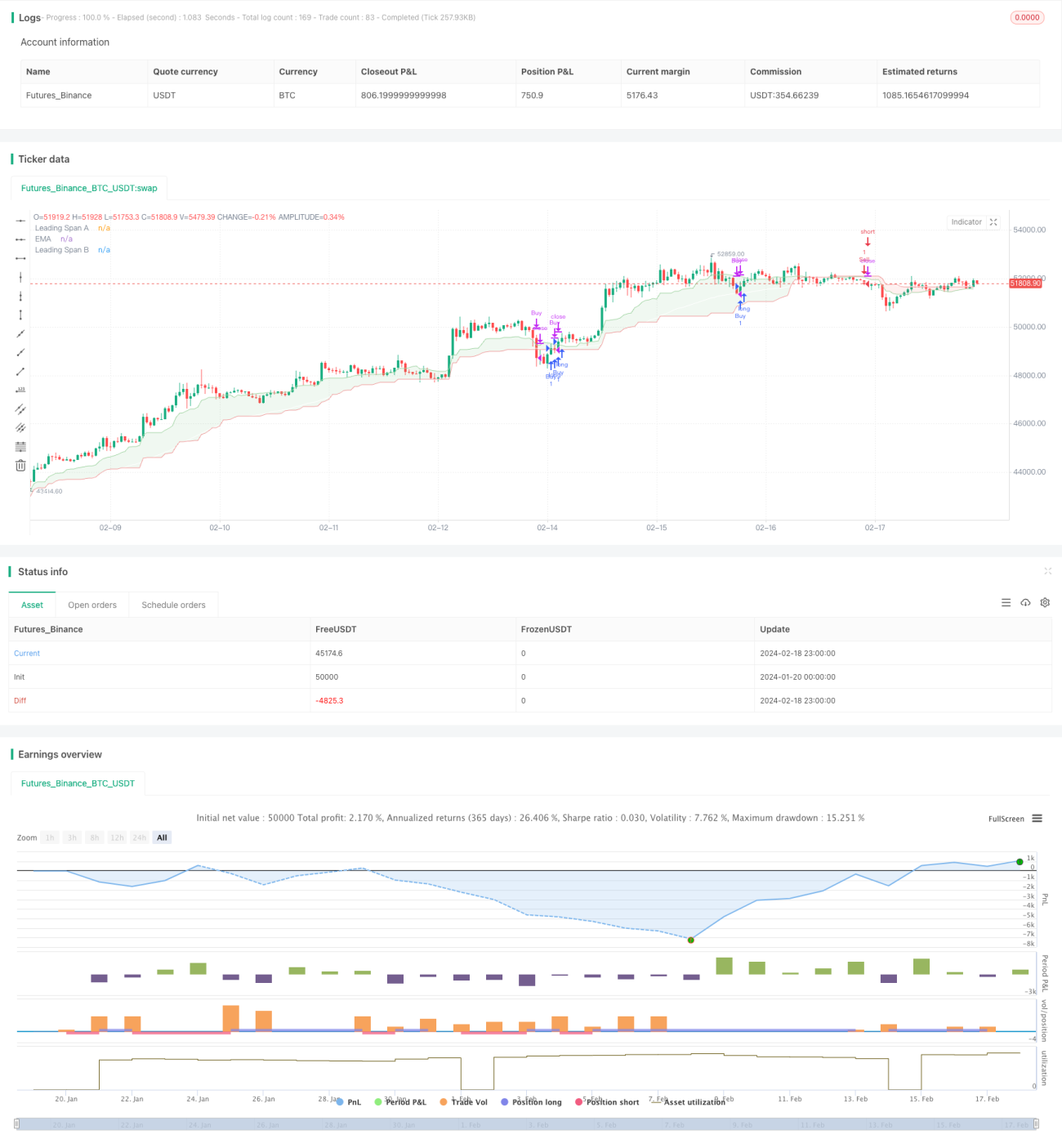

Cette stratégie combine l'indicateur Ichimoku et l'indicateur de conflit implicite pour mettre en œuvre une stratégie de trading quantitatif relativement simple. Un signal d'achat est généré lorsque la ligne Ichimoku est supérieure à la ligne de conflit implicite et que le prix de clôture est supérieur à la ligne Ichimoku ; un signal de vente est généré lorsque la ligne Ichimoku est inférieure à la ligne de conflit implicite et que le prix de clôture est inférieur à la ligne Ichimoku. Cette stratégie convient au trading à court terme d'actifs très volatils comme les crypto-monnaies.

Principe de la stratégie

L'indicateur Ichimoku comprend trois courbes : la ligne de conversion (Tenkan-sen), la ligne de base (Kijun-sen) et la ligne de retard (Chikou Span). La ligne de conversion représente le prix moyen sur une période récente donnée, la ligne de base représente le prix moyen sur une période plus longue, et la ligne de retard est généralement la moyenne de la ligne de conversion et de la ligne de base. Lorsque le prix moyen à court terme est supérieur au prix moyen à long terme, cela indique que le prix est actuellement dans une tendance haussière.

L'indicateur de conflit implicite comprend deux courbes : la ligne de plomb A (Senkou Span A) et la ligne de plomb B (Senkou Span B). Elles représentent la moyenne de l'amplitude des fluctuations de prix sur des périodes de différentes longueurs. Lorsque la ligne A est supérieure à la ligne B, cela indique une augmentation des fluctuations à court terme et une dynamique de hausse des prix relativement forte.

Cette stratégie utilise la ligne Ichimoku pour juger de la direction générale de la tendance et la ligne de conflit implicite pour juger de la dynamique des prix, en combinant le prix de clôture pour former des signaux de trading précis. Elle achète lorsque la tendance est haussière et que la volatilité augmente, et vend lorsque la tendance est baissière et que la volatilité se contracte, réalisant ainsi des bénéfices.

Avantages de la stratégie

Il s'agit d'une stratégie de trading quantitatif relativement simple, présentant les avantages suivants :

- Utilisation d'une combinaison d'indicateurs pour évaluer de manière globale la tendance et la dynamique des prix, les signaux de trading sont relativement fiables.

- N'entre sur le marché qu'à des points de rupture précis, évitant ainsi de nombreuses transactions inefficaces.

- Adaptée au trading à court terme d'actifs très volatils, permettant de réaliser des bénéfices conséquents.

- Logique de stratégie simple, facile à comprendre et à modifier.

- Peut être facilement étendue avec plus d'indicateurs pour former un modèle multi-facteurs.

Analyse des risques

Cette stratégie comporte également certains risques, notamment :

- Risque de mauvaise exécution (mistrade). Des stop-loss doivent être mis en place pour limiter les pertes unitaires.

- Risque de retournement des prix. Le prix peut s'inverser après l'émission du signal, entraînant des pertes. Les conditions de détention peuvent être assouplies pour réduire ce risque.

- Risque d'optimisation des paramètres. Différents paramètres ont un impact important sur les résultats, nécessitant des tests multi-combinaisons pour trouver les paramètres optimaux.

- Risque de surajustement. La stratégie peut bien fonctionner sur les données historiques mais échouer en trading réel. Le nombre de combinaisons de paramètres doit être contrôlé pour éviter le surajustement.

Optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

- Tester davantage de combinaisons d'indicateurs pour trouver de meilleurs paramètres. Les indicateurs courants à essayer incluent KDJ, BOLL, MACD, etc.

- Ajouter un mécanisme de stop-loss. Utiliser un stop-loss suiveur ou un stop-loss basé sur un multiple.

- Optimiser les conditions de filtrage d'entrée. Envisager d'ajouter des indicateurs de volume ou de volatilité.

- Optimiser les règles de détention. Essayer de raccourcir le délai de stop-loss ou d'augmenter l'amplitude du take-profit.

- Intégrer des composants d'apprentissage automatique. Utiliser des réseaux de neurones pour trouver de meilleures combinaisons de paramètres.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de trading quantitatif très simple, combinant la ligne Ichimoku et l'indicateur de conflit implicite pour juger de la tendance et de la dynamique des prix et former des signaux de trading. Elle convient au trading à court terme d'actifs très volatils et peut générer des rendements substantiels. Bien entendu, aucune stratégie n'est parfaite, et celle-ci dispose également d'une certaine marge d'amélioration, pouvant être optimisée en termes de règles d'entrée, de mécanisme de stop-loss, de sélection des paramètres, etc., pour obtenir de meilleurs résultats.

- 1