Stratégie combinée de la moyenne mobile de tendance récursive avec le renversement de la formation 123

Aperçu

Cette stratégie combine deux approches : la moyenne mobile de tendance récursive et le retournement 123, afin de former un signal composite qui améliore la stabilité et la rentabilité de la stratégie.

Principe

Retournement 123

Cette partie s'inspire de l'ouvrage d'Ulf Jensen, How I Tripled My Money in the Futures Market. Le signal d'achat est : lorsque le prix de clôture des deux derniers jours est en hausse et que la valeur de STO SLOWK sur une période de 9 jours est inférieure à 50, on passe en position longue. Le signal de vente est : lorsque le prix de clôture des deux derniers jours est en baisse et que la valeur de STO FASTK sur une période de 9 jours est supérieure à 50, on passe en position courte.

Moyenne mobile de tendance récursive

Cette partie utilise une technique appelée « ajustement polynomial récursif ». L'idée est d'utiliser les prix des jours passés ainsi que le prix du jour actuel pour prédire le prix du lendemain. Lorsque le prix prédit est supérieur au prix réel de la veille, on adopte une position baissière ; dans le cas contraire, une position haussière.

Avantages

Cette stratégie combinée tire parti des atouts des deux approches, évitant les limites d'une stratégie unique. Le retournement 123 permet de capter les mouvements importants lors des retournements de prix, tandis que la moyenne mobile de tendance récursive fournit une évaluation plus précise de la direction des prix. La combinaison des deux génère un signal composite fort.

Risques et solutions

- Le retournement 123 peut produire des signaux erronés en raison des fluctuations de prix à court terme. Il est possible d'ajuster les paramètres pour filtrer le bruit.

- La moyenne mobile de tendance récursive peut réagir lentement aux événements soudains. On peut envisager de la combiner avec d'autres indicateurs pour juger de la tendance locale.

- Les signaux des deux stratégies peuvent être contradictoires. Dans ce cas, on peut n'ouvrir une position que lorsque les deux signaux concordent, ou choisir de suivre un seul signal en fonction des conditions de marché.

Pistes d'optimisation

- Tester différentes combinaisons de périodes pour trouver la paire de paramètres optimale.

- Introduire un mécanisme d'arrêt automatique des pertes.

- Ajuster les paramètres selon les instruments et les conditions de marché.

- Envisager de combiner la stratégie avec d'autres stratégies ou indicateurs pour former un système composite plus robuste.

Conclusion

Cette stratégie combine deux types d'approches distinctes pour améliorer la stabilité grâce à un signal composite. En associant leurs atouts, elle permet de capter les points de retournement des prix et d'anticiper leur évolution future. Des optimisations supplémentaires pourraient encore améliorer ses performances.

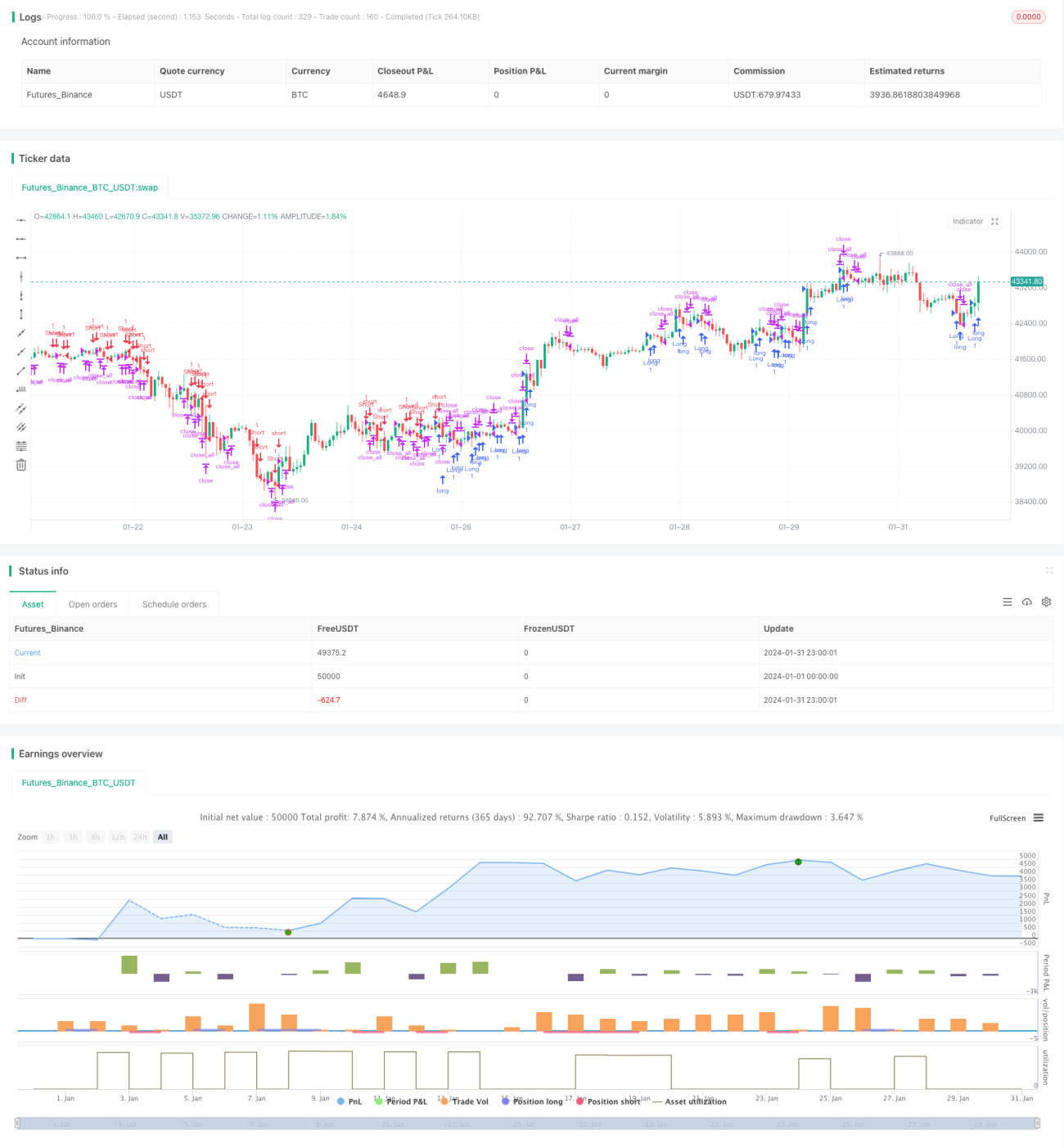

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. - 1