Stratégie de volatilité adaptative basée sur les cassures de plage quantifiées

Aperçu

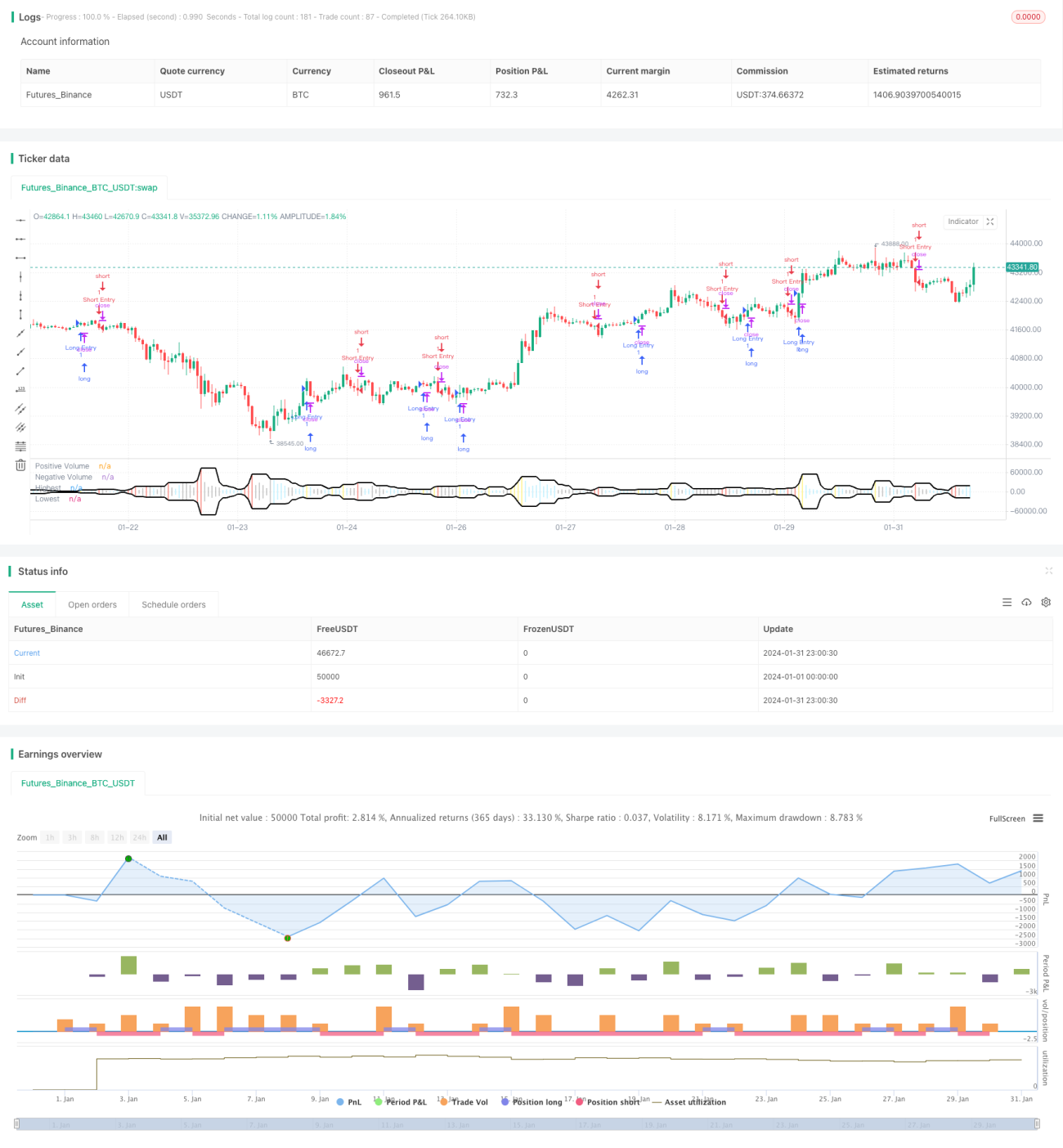

Cette stratégie calcule les valeurs les plus hautes et les plus basses du volume sur une période récente pour former une plage de fluctuation adaptative. Lorsque le volume de la période actuelle franchit cette plage, un signal de transaction est généré. La direction du signal est déterminée en fonction de la bougie (haussière ou baissière). Il s'agit d'une stratégie simple et efficace pour repérer les ordres importants et soudains sur le marché.

Principe de la stratégie

La logique centrale consiste à calculer le volume positif et négatif le plus élevé et le plus bas sur les N dernières périodes afin de former une plage de fluctuation adaptative. Cette plage permet de déterminer si un franchissement se produit au cours de la période actuelle. En y ajoutant l'analyse des bougies haussières et baissières, la décision est prise.

Le calcul se déroule comme suit :

- Calculer le volume le plus élevé (Highest) et le volume le plus bas (Lowest) au cours des N dernières périodes.

- Vérifier si le volume de la période actuelle (Volume) est supérieur au Highest.

- Combiner le type de bougie (haussière ou baissière) pour confirmer le signal de franchissement.

- Générer les signaux d'achat et de vente.

Avantages

Cette stratégie présente les avantages suivants :

- Plage adaptative, sensible aux changements du marché.

- Capture les mouvements brusques à forte volatilité, réduisant les non-détections.

- Intègre l'analyse des bougies pour éviter les faux franchissements.

- Mise en œuvre simple, facile à comprendre et à modifier.

- Paramètres flexibles pouvant être adaptés à différents instruments.

Analyse des risques

Cette stratégie comporte également certains risques :

- Tendance à acheter au plus haut et vendre au plus bas : nécessite un réglage des paramètres.

- Dans un marché en range de grande période, des signaux erronés fréquents peuvent apparaître.

- Ne permet pas de distinguer un franchissement normal d'un franchissement anormal : nécessite l'utilisation d'autres indicateurs ou modèles.

- Une seule opportunité d'entrée par franchissement, ne permet pas de suivre une tendance.

Il est possible d'optimiser en ajustant la période des paramètres et en filtrant avec d'autres indicateurs.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Augmenter la plage d'ajustement des paramètres pour s'adapter à différents cycles de marché.

- Ajouter des indicateurs tels que les moyennes mobiles ou les bandes de Bollinger pour filtrer les signaux.

- Optimiser la combinaison avec les motifs de chandeliers pour éviter les faux franchissements.

- Ajouter des modules de rentrée et de stop-loss pour permettre à la stratégie de suivre la tendance.

Résumé

Dans l'ensemble, cette stratégie est simple et pratique. Grâce à la plage adaptative et à la combinaison volume-prix, elle permet de capturer efficacement les mouvements directionnels soudains. Cependant, elle présente un certain risque de faux signaux et nécessite un réglage approprié des paramètres ainsi que l'utilisation d'autres outils pour en tirer le meilleur parti.

- 1