Stratégie de trading institutionnelle basée sur l'action des prix

Aperçu

Cette stratégie, intitulée « Stratégie institutionnelle basée sur l'action des prix », tente d'exploiter certains schémas de trading des investisseurs institutionnels, en particulier leur tendance à placer des ordres à proximité de « blocs d'ordres » spécifiques. Elle combine des éléments de juste valeur, de liquidité et d'action des prix pour déterminer les points d'entrée et de sortie du marché.

Principe de la stratégie

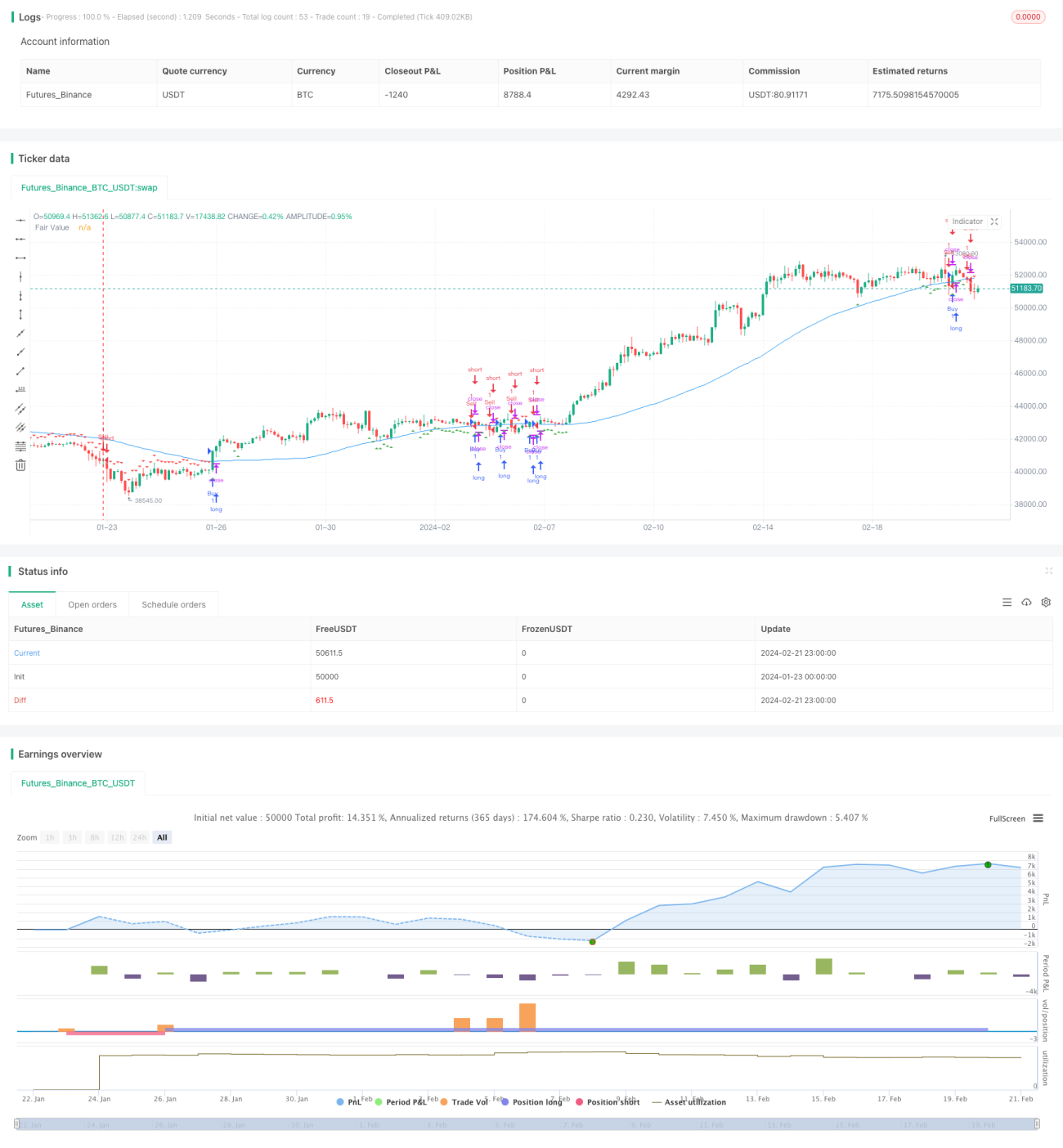

Le cœur de la stratégie repose sur l'identification des « blocs d'ordres » – des zones de prix où une activité importante de trading institutionnel a eu lieu dans le passé. Ces zones sont associées à une liquidité significative. Les blocs d'ordres sont déterminés en utilisant la structure des prix, souvent liée à des niveaux techniques clés.

La juste valeur est définie comme le prix « raisonnable » d'un instrument basé sur des indicateurs tels que la moyenne mobile. Lorsque le prix actuel s'éloigne de la juste valeur, cela est considéré comme un signal de déséquilibre du marché.

La liquidité est également un facteur clé, car les traders institutionnels ont tendance à exécuter leurs transactions dans les zones de forte liquidité.

La stratégie détermine la juste valeur en calculant une moyenne mobile simple. Ensuite, elle identifie les blocs d'ordres potentiels sur une période de 20 barres. Si l'écart entre le prix de clôture et la juste valeur est inférieur à 38,2 % de la hauteur totale du bloc d'ordres, alors le bloc d'ordres est validé.

Un bloc d'ordres haussier est considéré comme un signal d'achat. Un bloc d'ordres baissier est considéré comme un signal de vente.

Analyse des avantages

Le principal avantage de cette stratégie est d'exploiter les schémas de trading des investisseurs institutionnels, ce qui peut la rendre plus performante que les stratégies basées sur des indicateurs purement mécaniques. En se concentrant sur le flux d'ordres et les zones de valeur, elle combine plusieurs types d'analyse.

D'autres avantages incluent :

- Exploiter la liquidité pour obtenir une meilleure exécution

- Reposer sur des concepts faciles à visualiser et à comprendre, comme le flux d'ordres

- Facilité de visualisation des blocs d'ordres sur le graphique

- Flexibilité pour ajuster des paramètres tels que la longueur du bloc

Analyse des risques

Cette stratégie présente également certains risques potentiels, notamment :

- Dépendance à l'interprétation des mouvements de prix passés

- Peut ne pas fonctionner correctement sur des marchés dépourvus de flux d'ordres

- Peut générer de faux signaux

- Peut manquer des tendances à court terme

Pour atténuer ces risques, il est recommandé de :

- Combiner avec d'autres indicateurs pour filtrer les faux signaux

- Ajuster des paramètres comme la longueur du bloc

- Filtrer les signaux émis par la stratégie

Pistes d'optimisation

Voici quelques optimisations potentielles pour cette stratégie :

- Tester et optimiser les valeurs clés des paramètres tels que la longueur du bloc et le pourcentage d'écart de juste valeur.

- Ajouter d'autres indicateurs et filtres pour améliorer la qualité des signaux.

- Mettre en place des mécanismes de stop-loss et de take-profit.

- Intégrer davantage de sources de données comme l'activité du carnet d'ordres.

- Tester la robustesse sur différentes périodes (intraday, multiday, etc.) et sur différents marchés.

- Ajouter des prédictions par apprentissage automatique pour filtrer les signaux.

Conclusion

En résumé, cette stratégie offre une approche originale pour tirer parti du comportement des traders institutionnels. Elle combine plusieurs éléments et présente certains avantages. Cependant, comme la plupart des stratégies de trading, elle fait face aux risques liés aux changements de marché et aux mouvements de prix inattendus. Grâce à des tests continus, à l'optimisation et à la gestion des risques, cette stratégie peut devenir un outil de trading quantitatif précieux.

- 1