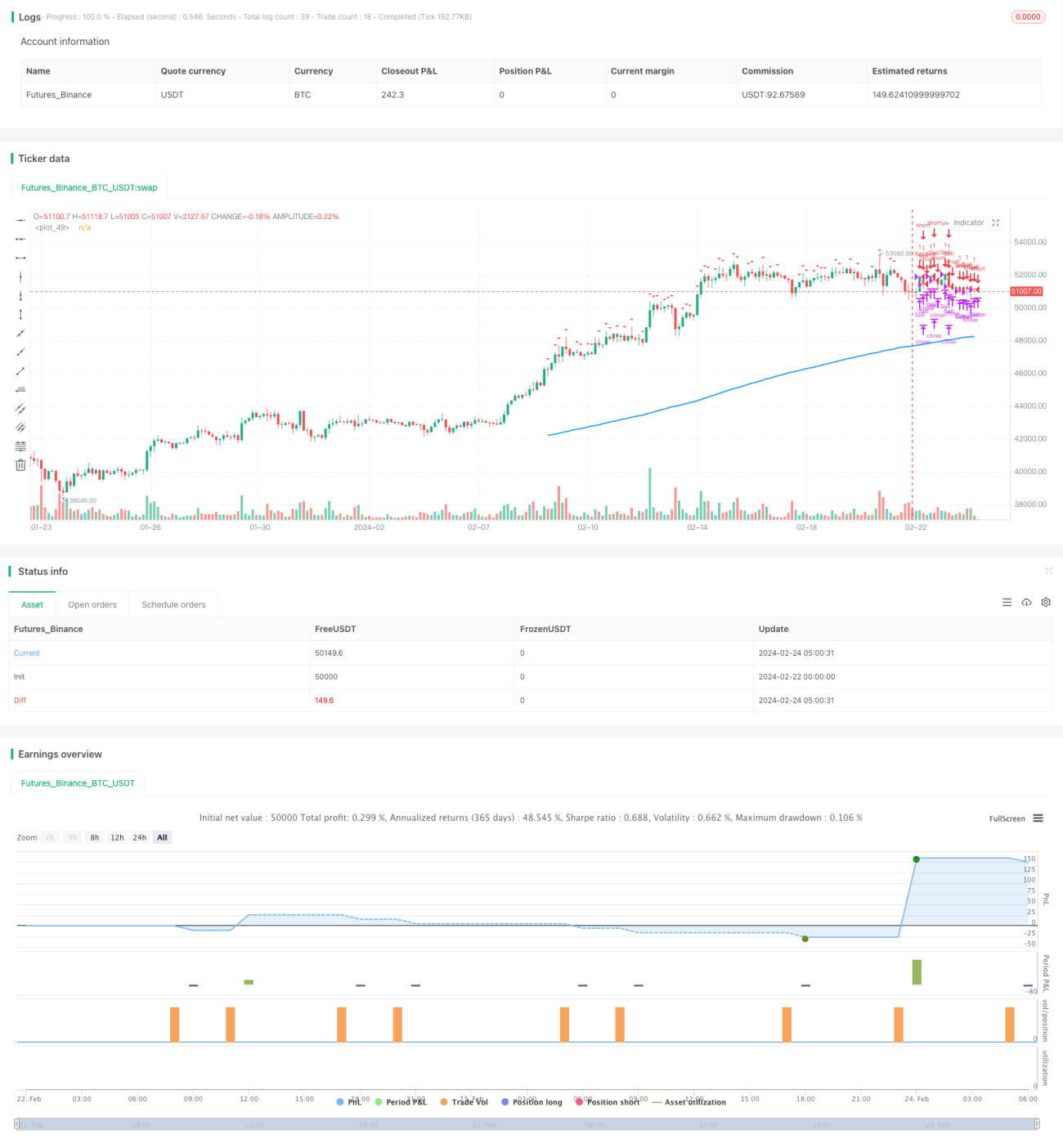

Stratégie de suivi de tendance hors ligne Jian Guo

Cet article analyse en détail une stratégie de suivi de tendance basée sur la distance entre le cours et la moyenne mobile sur 200 jours, appelée « Stratégie de suivi de tendance hors ligne Noisette ». Cette stratégie établit une position lorsque la distance entre le cours et la moyenne mobile sur 200 jours dépasse un seuil défini, puis clôture la position après avoir atteint l’objectif de profit.

I. Principe de la stratégie

L’indicateur central de cette stratégie est la moyenne mobile exponentielle sur 200 jours (200 EMA). La stratégie détermine si le cours s’est écarté de la moyenne mobile sur 200 jours d’un pourcentage défini, puis établit une position lorsque la dernière bougie est haussière (entrée longue) ou baissière (entrée courte). Les conditions d’entrée longue sont les suivantes : le cours est inférieur à la moyenne mobile sur 200 jours ET le pourcentage de distance entre le cours et cette moyenne est supérieur au seuil, ET la dernière bougie est haussière. Les conditions d’entrée courte sont : le cours est supérieur à la moyenne mobile sur 200 jours ET le pourcentage de distance entre le cours et cette moyenne est supérieur au seuil, ET la dernière bougie est baissière.

Les conditions de sortie sont les suivantes : le cours revient à la moyenne mobile sur 200 jours ou atteint l’objectif de profit (1,5 fois le prix d’entrée). Le stop-loss est fixé à 20 % de la valeur déclarée de l’option.

Les conditions détaillées d’entrée et de sortie sont les suivantes :

Entrée longue : Le cours de clôture < moyenne mobile sur 200 jours ET le pourcentage de distance entre le cours de clôture et la moyenne mobile ≥ seuil ET la dernière bougie est haussière.

Entrée courte : Le cours de clôture > moyenne mobile sur 200 jours ET le pourcentage de distance entre le cours de clôture et la moyenne mobile ≥ seuil ET la dernière bougie est baissière.

Sortie longue : Le cours de clôture ≥ moyenne mobile sur 200 jours OU atteinte de l’objectif de profit OU fin de la séance de trading.

Sortie courte : Le cours de clôture ≤ moyenne mobile sur 200 jours OU atteinte de l’objectif de profit OU fin de la séance de trading.

La condition de stop-loss est de 20 % de la valeur déclarée de l’option.

II. Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilisation de la moyenne mobile sur 200 jours pour déterminer la direction de la tendance à moyen et long terme des cours, évitant ainsi les perturbations dues au bruit du marché à court terme.

- Mise en place d’un mécanisme de suivi de tendance pour suivre la tendance des cours à moyen et long terme.

- Optimisation du moment de l’entrée : entrée lorsque la direction de la dernière bougie est cohérente avec la tendance générale.

- Mécanismes raisonnables de stop-loss et de prise de profit pour éviter l’aggravation des pertes.

III. Risques de la stratégie

Cette stratégie présente principalement les risques suivants :

- En période de consolidation du marché, le cours peut toucher plusieurs fois la moyenne mobile, entraînant des pertes successives.

- Un retournement brutal de tendance peut déclencher un stop-loss.

- Des paramètres mal choisis, comme la période de la moyenne mobile, peuvent empêcher une détection précise de la tendance.

Pour réduire ces risques, on peut optimiser les aspects suivants :

- Ajuster les paramètres de la moyenne mobile ou ajouter d’autres indicateurs pour déterminer la tendance générale.

- Optimiser le mécanisme de stop-loss, par exemple en ajustant la distance du stop-loss en fonction de l’évolution du cours.

- Optimiser les conditions d’entrée en ajoutant davantage d’indicateurs de jugement.

IV. Axes d’optimisation de la stratégie

Cette stratégie peut être optimisée principalement dans les domaines suivants :

- Optimisation des paramètres de la moyenne mobile : tester l’impact de différentes périodes sur les résultats de la stratégie.

- Ajout d’autres indicateurs pour juger de la tendance générale, comme les bandes de Bollinger, l’indicateur KDJ, etc.

- Ajustement de la stratégie de stop-loss pour permettre un ajustement dynamique du niveau de stop-loss en fonction des conditions du marché.

- Optimisation des conditions d’entrée pour éviter les entrées erronées dues à des corrections à court terme.

V. Conclusion

Cet article analyse en détail les principes, avantages, risques et axes d’optimisation d’une stratégie de suivi de tendance basée sur la distance entre le cours et la moyenne mobile sur 200 jours. En suivant la distance entre le cours et la moyenne mobile à long terme, cette stratégie détermine la direction de la tendance à moyen et long terme, ouvre une position lorsque le cours dépasse un certain seuil par rapport à la moyenne, et sort sur stop-loss ou prise de profit. Cette stratégie permet de bien suivre les tendances à moyen et long terme, mais elle nécessite également une certaine optimisation des paramètres. À l’avenir, la stratégie pourra être améliorée sous plusieurs angles afin d’obtenir des rendements stables dans diverses conditions de marché.

- 1