Stratégie de stop suiveur de momentum pour Bitcoin

Aperçu de la stratégie

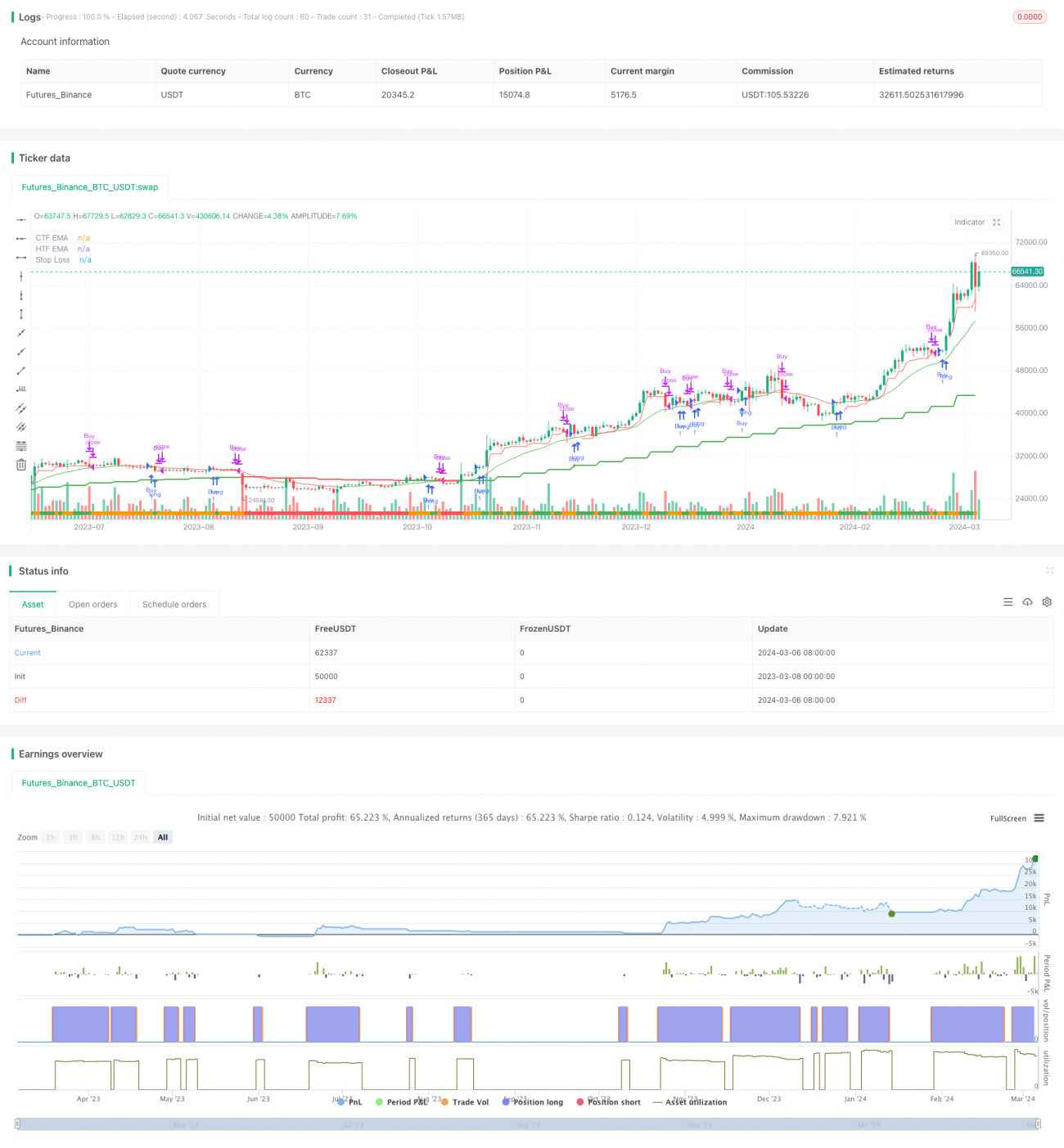

La stratégie de stop suiveur de momentum Bitcoin est une stratégie de position longue basée sur le momentum, qui vise à capter la tendance haussière du Bitcoin tout en évitant le risque de baisse grâce à un ajustement dynamique du stop-loss. Cette stratégie utilise une technique simple et ingénieuse de stop suiveur de momentum : elle resserre le stop-loss pendant les périodes fortement baissières pour protéger les profits exposés, et l'élargit pendant les phases de momentum haussier soutenu pour laisser courir les gains. Tant que le prix du Bitcoin reste au-dessus de la moyenne mobile exponentielle (EMA) sur 20 semaines, la stratégie conserve la position ; lorsque le prix passe en dessous de cette EMA, la position est fermée pour limiter les pertes. La stratégie ne traite qu'une seule position, sans vente à découvert, mais elle peut être facilement adaptée à tout type d'opération si vous savez ce que vous faites.

Principe de la stratégie

- Le prix actuel du Bitcoin doit être supérieur à l'EMA de l'horizon temporel supérieur (EMA 20 semaines)

- Le Bitcoin ne doit pas être en état d'« alerte », c'est-à-dire que la distance entre le pic récent et le plus bas de la bougie actuelle est supérieure à 1,5 fois l'ATR, ou que le cours de clôture du jour est inférieur à l'EMA 20 du jour

- Le stop-loss est fixé au pic récent moins 1 ATR ; en état d'alerte, on soustrait 20 % de l'ATR (soit 0,2 ATR)

- Lorsque le cours de clôture passe sous le prix de stop, la position est fermée à l'ouverture de la bougie suivante

La stratégie utilise un graphique hebdomadaire et l'EMA 20 semaines comme filtre de tendance : elle n'entre en position que lorsque le prix est au-dessus de cette EMA. L'ATR sur 5 périodes permet d'ajuster dynamiquement la distance du stop suiveur, qui est resserré en état d'alerte. L'état d'alerte est défini par deux conditions : la distance du pic récent au plus bas actuel est supérieure à 1,5 fois l'ATR, ou le cours de clôture du jour est inférieur à l'EMA 20 du jour. Cette méthode d'ajustement dynamique du stop offre une marge de recul plus importante lorsque la tendance est forte, et verrouille rapidement les profits lorsque la tendance s'affaiblit.

Avantages de la stratégie

-

Simple et efficace : la logique de la stratégie est claire et facile à comprendre et à mettre en œuvre, tout en capturant efficacement les principales tendances haussières du Bitcoin.

-

Stop-loss dynamique : le stop-loss est ajusté en fonction des conditions de volatilité du marché, ce qui permet à la fois de contrôler les drawdowns et de laisser courir les profits. C'est une méthode de stop-loss équilibrée et robuste.

-

Filtre de tendance : en utilisant une moyenne mobile d'horizon supérieur (EMA 20 semaines), la stratégie n'entre que dans des tendances haussières claires, ce qui améliore considérablement le taux de réussite et le ratio risque/récompense.

-

Gestion de la taille de position : par défaut, la stratégie investit la totalité du capital, ce qui maximise l'utilisation des fonds et l'efficacité. La taille de la position peut également être ajustée de manière flexible.

-

Large applicabilité : la logique de la stratégie peut être facilement transférée à d'autres actifs et marchés, ce qui la rend assez universelle.

Risques de la stratégie

-

Adaptabilité des paramètres : les paramètres de la stratégie sont calibrés pour le marché du Bitcoin. Leur applicabilité à d'autres marchés reste à vérifier et peut nécessiter une optimisation spécifique.

-

Identification de la tendance : la stratégie repose principalement sur des indicateurs techniques comme l'EMA et l'ATR pour juger de la tendance, ce qui est moins complet qu'une analyse fondamentale. Elle peut commettre des erreurs aux points de retournement du marché.

-

Risque de stop-loss : bien que le stop-loss dynamique permette de contrôler en partie le risque, des drawdowns importants peuvent encore survenir dans des conditions extrêmes (krachs ou oscillations violentes et rapides). De plus, la proximité du stop peut entraîner des arrêts fréquents en marché agité.

-

Potentiel de profit : la stratégie donne d'excellents résultats en tendance haussière unidirectionnelle, mais en marché lateral, elle risque de subir des stop-loss fréquents, ce qui limite le potentiel de profit global.

-

Performance en conditions réelles : les bons résultats en backtest peuvent différer de la réalité en raison du glissement, des frais de transaction, etc. Une évaluation prudente est nécessaire.

Pistes d'optimisation

-

Jugement de tendance : on peut essayer d'introduire davantage de moyennes mobiles d'horizons supérieurs, d'indicateurs de volatilité, voire de données fondamentales, pour améliorer la précision et la fiabilité de l'identification de tendance.

-

Paramètres dynamiques : le niveau de stop-loss et le paramètre ATR peuvent être encore optimisés en introduisant des mécanismes d'ajustement dynamique liés au prix ou à la volatilité, afin de s'adapter à différents états de marché.

-

Gestion de la taille de position : en fonction de la force de la tendance, de la volatilité, etc., on peut ajuster dynamiquement la taille de la position : l'augmenter en tendance forte, la réduire en forte volatilité, pour améliorer le ratio rendement/risque.

-

Mécanisme long/short : en introduisant un mécanisme de vente à découvert en marché baissier, on élargit le champ d'application et le potentiel de profit de la stratégie. Il faudra toutefois redéfinir les règles d'entrée et de stop-loss.

-

Stratégie combinée : combiner cette stratégie avec d'autres (contre-tendance, retour à la moyenne, etc.) pour bénéficier d'avantages complémentaires et améliorer la stabilité et la rentabilité.

Synthèse de la stratégie

La stratégie de stop suiveur de momentum Bitcoin est une stratégie de momentum simple et efficace. Elle exploite l'EMA d'horizon supérieur et l'ATR pour capter la forte tendance haussière du Bitcoin, et contrôle le risque de baisse grâce à un ajustement dynamique du stop-loss. Sa logique est claire, facile à mettre en œuvre et à optimiser. Elle convient aux investisseurs de moyen à long terme recherchant des rendements stables. Cependant, elle donne des résultats moyens en marché lateral, et le potentiel de profit global reste limité.

Cette stratégie peut servir de modèle de base. Les investisseurs peuvent, selon leurs besoins et leur expérience, l'améliorer dans les domaines du jugement de tendance, de l'optimisation des paramètres, de la gestion de la taille de position, des mécanismes long/short, ou la combiner avec d'autres stratégies pour obtenir un meilleur ratio rendement/risque. Il faut noter que les performances en conditions réelles peuvent différer des résultats de backtest, d'où la nécessité d'une évaluation prudente et d'un contrôle des risques. Avant toute utilisation, il est indispensable d'effectuer des backtests historiques approfondis et des simulations, et d'ajuster la stratégie dynamiquement en fonction des évolutions du marché.

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1