Stratégie dynamique de take-profit et stop-loss basée sur le double trailing stop ATR

Aperçu

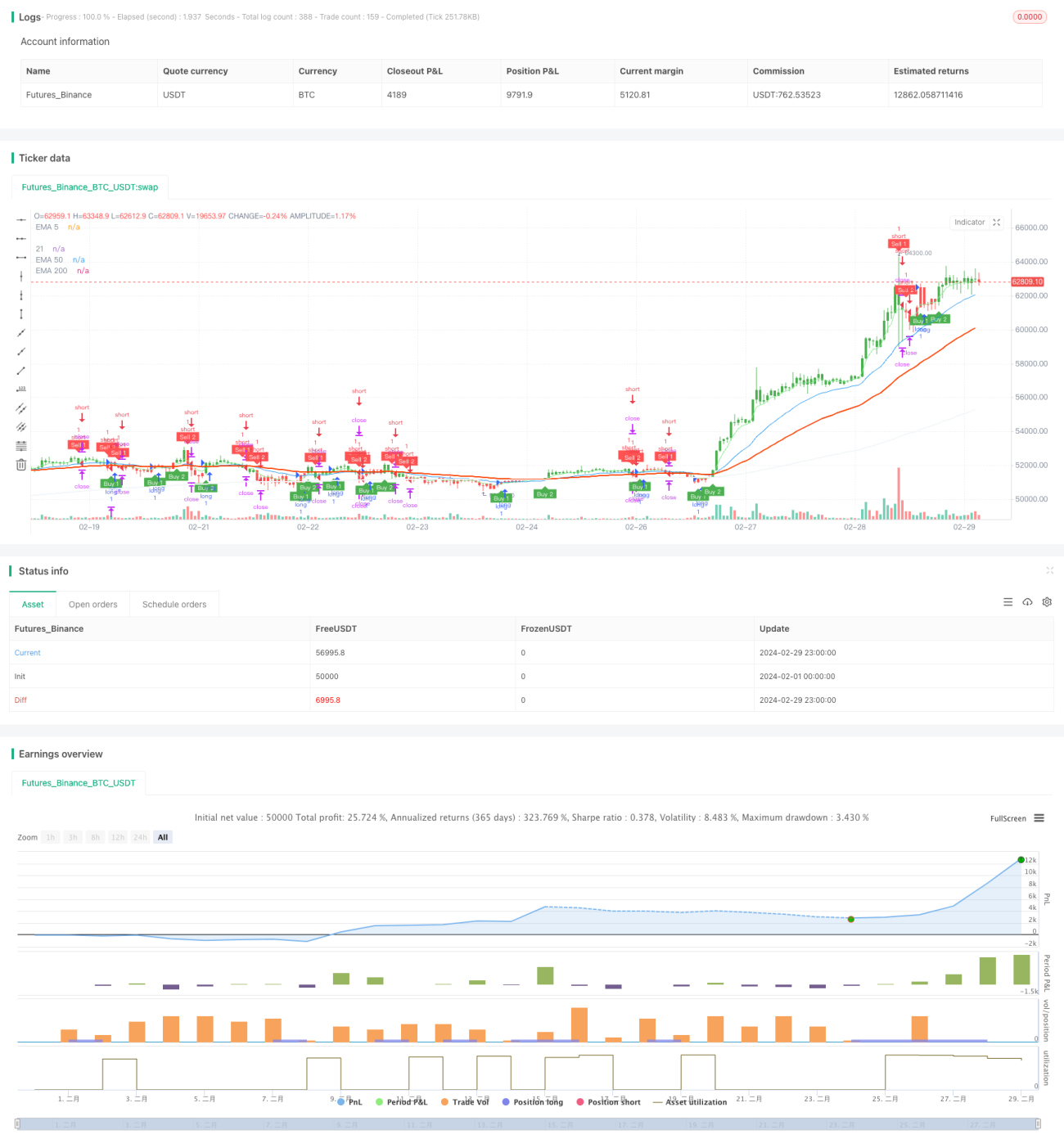

Cette stratégie utilise deux indicateurs ATR (Average True Range) avec des périodes différentes pour construire une double ligne de stop-loss dynamique, générant des signaux de transaction lorsque le prix franchit ces lignes. De plus, elle utilise la longueur du corps de la bougie en cours pour définir dynamiquement un niveau de take-profit, permettant un stop-loss et un take-profit dynamiques. La stratégie intègre également un indicateur EMA pour aider à déterminer la tendance.

Principe de la stratégie

- Calculez les valeurs de l’ATR pour deux périodes différentes (par défaut 10 et 20), puis multipliez-les par leurs coefficients de sensibilité respectifs (par défaut 1 et 2) pour obtenir deux largeurs de stop-loss.

- En fonction de la position du prix au-dessus ou en dessous des deux lignes de stop-loss et de la rupture, générez des signaux long ou short.

- Le niveau de take-profit est calculé dynamiquement en multipliant la longueur du corps de la bougie actuelle par 1,65 (ajustable).

- Après l’ouverture d’une position, si le prix atteint le niveau de take-profit, la position est fermée pour réaliser le profit.

- Utilisez des indicateurs comme l’EMA pour aider à déterminer la tendance actuelle, fournissant une référence pour l’entrée.

Cette stratégie exploite les caractéristiques de l’ATR pour construire une double ligne de stop-loss dynamique, ce qui lui permet de s’adapter à différentes volatilités du marché tout en réagissant rapidement aux changements soudains. Le take-profit dynamique permet à la stratégie de capter davantage de profits en tendance. Globalement, la stratégie fonctionne bien dans les marchés en tendance, mais peut entraîner de nombreuses compensations de gains et pertes dans les marchés oscillants.

Analyse des avantages

- La double ligne de stop-loss dynamique s’adapte à différentes volatilités du marché, offrant une grande flexibilité.

- Le niveau de take-profit est calculé dynamiquement en fonction de la longueur du corps de la bougie actuelle, permettant de capter davantage de profits en tendance.

- L’utilisation d’indicateurs comme l’EMA pour déterminer la tendance renforce la fiabilité de la stratégie.

- Le code est clair, lisible et facile à comprendre et à optimiser.

Analyse des risques

- Dans un marché oscillant, des transactions fréquentes peuvent entraîner des coûts de commission élevés, affectant les rendements.

- Les paramètres des lignes de stop-loss et le multiplicateur de take-profit doivent être optimisés en fonction des différents marchés et produits ; des paramètres inappropriés peuvent entraîner une performance médiocre.

- La stratégie repose principalement sur le franchissement des lignes de stop-loss dynamiques pour générer des signaux, ce qui peut produire des signaux erronés en cas de faux breakouts à forte volatilité.

Axes d’optimisation

- Pour les marchés oscillants, envisagez d’introduire davantage d’indicateurs ou de conditions pour filtrer les signaux, comme le RSI, le MACD, etc.

- Pour différents produits et marchés, effectuez des backtests historiques et une optimisation des paramètres pour trouver les meilleurs paramètres de lignes de stop-loss et le multiplicateur de take-profit.

- Envisagez d’intégrer un module de gestion de position et de contrôle des risques, ajustant dynamiquement la taille des positions en fonction de la volatilité du marché et du risque du compte.

- Ajoutez davantage d’indicateurs de tendance pour améliorer la fiabilité et la précision des signaux.

Résumé

Cette stratégie, grâce à sa conception de double ligne de stop-loss dynamique et de take-profit dynamique, s’adapte bien à différents environnements de marché et excelle dans les marchés en tendance. Cependant, dans les marchés oscillants, elle peut rencontrer des problèmes de transactions fréquentes et de compensation des gains et pertes. Par conséquent, cette stratégie est plus adaptée aux marchés en tendance et nécessite une optimisation et un ajustement des paramètres en fonction des caractéristiques du produit et des conditions du marché. En outre, il existe encore des possibilités d’amélioration, comme l’introduction de filtres supplémentaires, de modules de gestion de position et de contrôle des risques, afin d’accroître la robustesse et la rentabilité de la stratégie. Dans l’ensemble, cette stratégie est claire, logique, facile à comprendre, et présente une certaine valeur pratique ainsi qu’un potentiel d’optimisation, méritant une étude et une application plus approfondies.

- 1