Stratégie de suivi de tendance basée sur les signaux de croisement OBV et MA

Aperçu

Cette stratégie, nommée « Stratégie de suivi de tendance OBVious MA basée sur les croisements OBV et MA », utilise l'indicateur OBV (On Balance Volume) croisé avec des moyennes mobiles pour générer des signaux de trading. L'OBV peut fournir des signaux de tendance avancés. Cette stratégie exploite le croisement de l'OBV au-dessus ou en dessous de la moyenne mobile comme condition d'entrée et de sortie afin de capturer les tendances. En utilisant des moyennes mobiles distinctes pour l'entrée et la sortie, il est possible de contrôler plus flexibilité la durée de détention des positions. Bien qu'il s'agisse d'une simple démonstration, cette stratégie montre comment utiliser efficacement l'OBV pour l'analyse du volume et des prix.

Principe de la stratégie

- Calcul de l'indicateur OBV : si le cours de clôture actuel est supérieur à celui de la bougie précédente, l'OBV ajoute le volume actuel ; sinon, il soustrait le volume.

- Calcul de quatre moyennes mobiles sur l'OBV : une moyenne mobile d'entrée longue pour les positions acheteuses, une moyenne mobile de sortie longue pour les positions acheteuses, une moyenne mobile d'entrée courte pour les positions vendeuses, et une moyenne mobile de sortie courte pour les positions vendeuses.

- Génération des signaux de trading :

- Lorsque l'OBV traverse à la hausse la moyenne mobile d'entrée longue et que le filtre directionnel n'est pas vendeur, ouvrir une position acheteuse.

- Lorsque l'OBV traverse à la baisse la moyenne mobile de sortie longue, fermer la position acheteuse.

- Lorsque l'OBV traverse à la baisse la moyenne mobile d'entrée courte et que le filtre directionnel n'est pas acheteur, ouvrir une position vendeuse.

- Lorsque l'OBV traverse à la hausse la moyenne mobile de sortie courte, fermer la position vendeuse.

- Gestion des transactions : en cas de signal inverse, la position existante est d'abord fermée avant d'en ouvrir une nouvelle.

Avantages de la stratégie

- Exploite pleinement les signaux de tendance avancés de l'OBV, permettant de prendre position dès le début de la tendance.

- Sépare les moyennes mobiles d'entrée et de sortie, ce qui permet d'optimiser indépendamment les moments d'entrée et de sortie.

- Code logique simple et clair, facile à comprendre et à améliorer.

- Introduction d'un filtre directionnel pour éviter les transactions fréquentes et réduire les coûts.

Risques de la stratégie

- Manque d'autres indicateurs de confirmation, ce qui peut générer de faux signaux. Il est recommandé de l'utiliser avec d'autres indicateurs.

- Absence de stop-loss et de gestion de position, ce qui expose à un risque de perte unitaire amplifié. Des mesures de stop-loss et de gestion de capital raisonnables peuvent être ajoutées.

- Un mauvais choix de paramètres peut affecter les performances de la stratégie. Il est nécessaire d'optimiser les paramètres en fonction des caractéristiques et des cycles du marché.

Directions d'amélioration

- On peut essayer d'introduire un filtre de tendance, comme la direction de la MA ou l'ATR, pour améliorer la qualité des signaux.

- On peut utiliser différents types de MA sur l'OBV, comme EMA, WMA, etc., pour capturer des tendances de différentes vitesses.

- On peut optimiser la gestion de position, par exemple en adoptant des stratégies d'ajout ou de réduction de position lorsque la force de la tendance augmente ou diminue.

- On peut combiner d'autres indicateurs de volume et de prix, comme MVA, PVT, etc., pour construire des signaux conjoints et améliorer le taux de réussite.

Résumé

Cette stratégie présente une méthode simple de suivi de tendance basée sur les croisements de l'OBV et des moyennes mobiles. Ses avantages sont une logique claire, une capacité à capturer rapidement les tendances, et un contrôle flexible de la durée des positions grâce à des moyennes mobiles d'entrée et de sortie séparées. Cependant, elle souffre d'un manque de mesures de contrôle des risques et de moyens de confirmation des signaux. Les améliorations futures peuvent porter sur le filtrage de tendance, l'optimisation des paramètres, la gestion de position et les signaux conjoints, afin d'obtenir des performances plus robustes. Cette stratégie est mieux adaptée comme signal guide, à utiliser en conjonction avec d'autres stratégies.

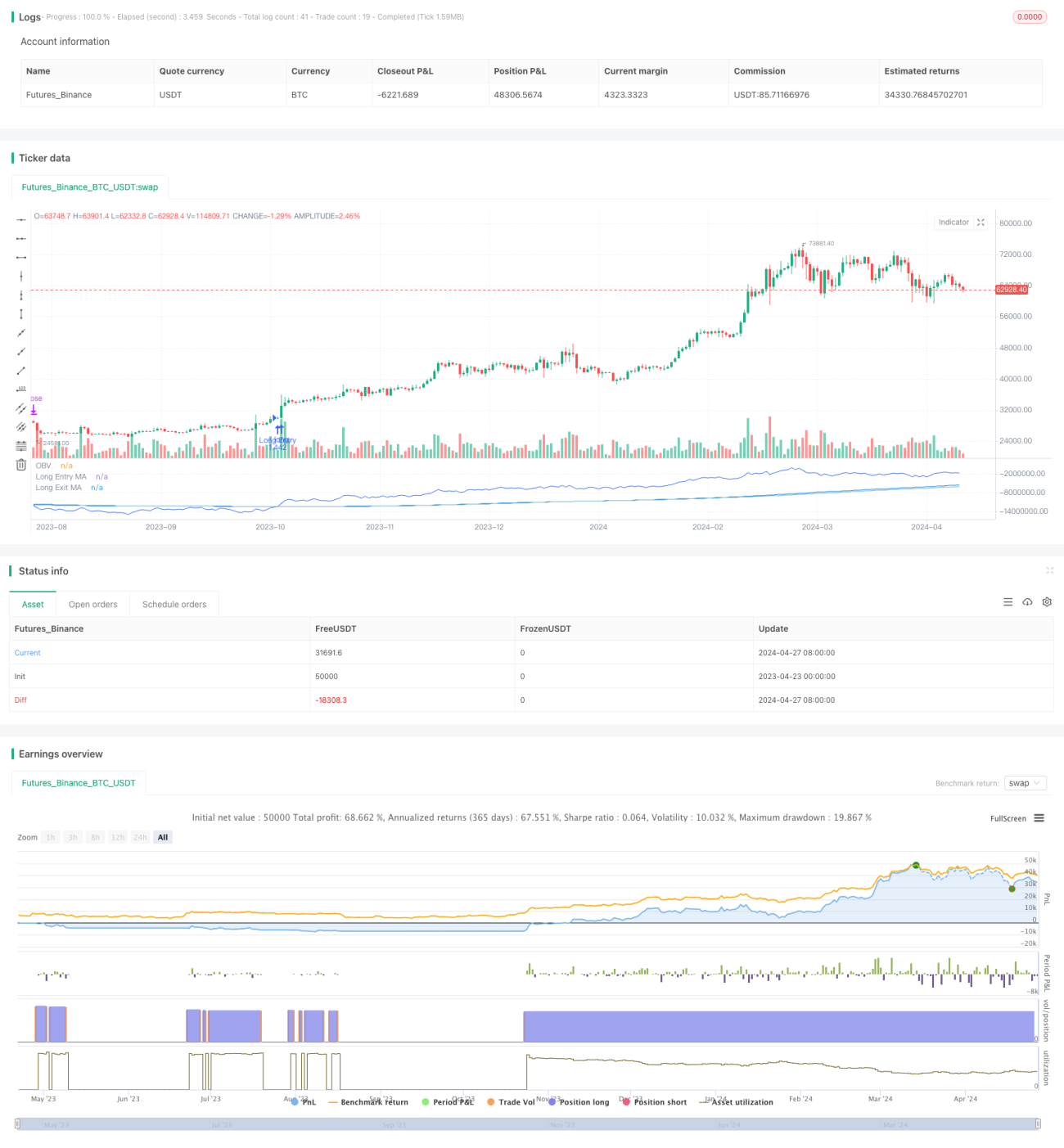

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1