क्रमिक संचय ब्रेकआउट ट्रेडिंग रणनीति

सारांश

क्रमिक संचय ब्रेकआउट ट्रेडिंग रणनीति बाजार के संचय और वितरण चरणों की पहचान करके, विक्टर विश्लेषण सिद्धांतों का उपयोग करती है, और स्लिंगशॉट पैटर्न तथा रिवर्सल पैटर्न के निर्णय के साथ संभावित खरीद और बिक्री के अवसरों की खोज करती है।

रणनीति सिद्धांत

-

संचय और वितरण चरणों की पहचान के लिए विभिन्न लंबाई के मूविंग एवरेज क्रॉसओवर का उपयोग करें। जब समापन मूल्य AccumulationLength लंबाई के मूविंग एवरेज को ऊपर की ओर पार करता है, तो इसे संचय चरण माना जाता है; जब समापन मूल्य DistributionLength लंबाई के मूविंग एवरेज को नीचे की ओर पार करता है, तो इसे वितरण चरण माना जाता है।

-

स्लिंगशॉट पैटर्न और रिवर्सल पैटर्न की पहचान के लिए विभिन्न लंबाई के मूविंग एवरेज क्रॉसओवर का उपयोग करें। जब निम्न बिंदु SpringLength लंबाई के मूविंग एवरेज को ऊपर की ओर पार करता है, तो इसे स्लिंगशॉट पैटर्न माना जाता है; जब उच्च बिंदु UpthrustLength लंबाई के मूविंग एवरेज को नीचे की ओर पार करता है, तो इसे रिवर्सल पैटर्न माना जाता है।

-

संचय चरण में स्लिंगशॉट पैटर्न देखे जाने पर लॉन्ग पोजीशन लें; वितरण चरण में रिवर्सल पैटर्न देखे जाने पर शॉर्ट पोजीशन लें।

-

स्टॉप-लॉस स्तर निर्धारित करें। लॉन्ग पोजीशन के लिए स्टॉप-लॉस मूल्य = समापन मूल्य × (1 - स्टॉप-लॉस प्रतिशत%), शॉर्ट पोजीशन के लिए स्टॉप-लॉस मूल्य = समापन मूल्य × (1 + स्टॉप-लॉस प्रतिशत%)।

-

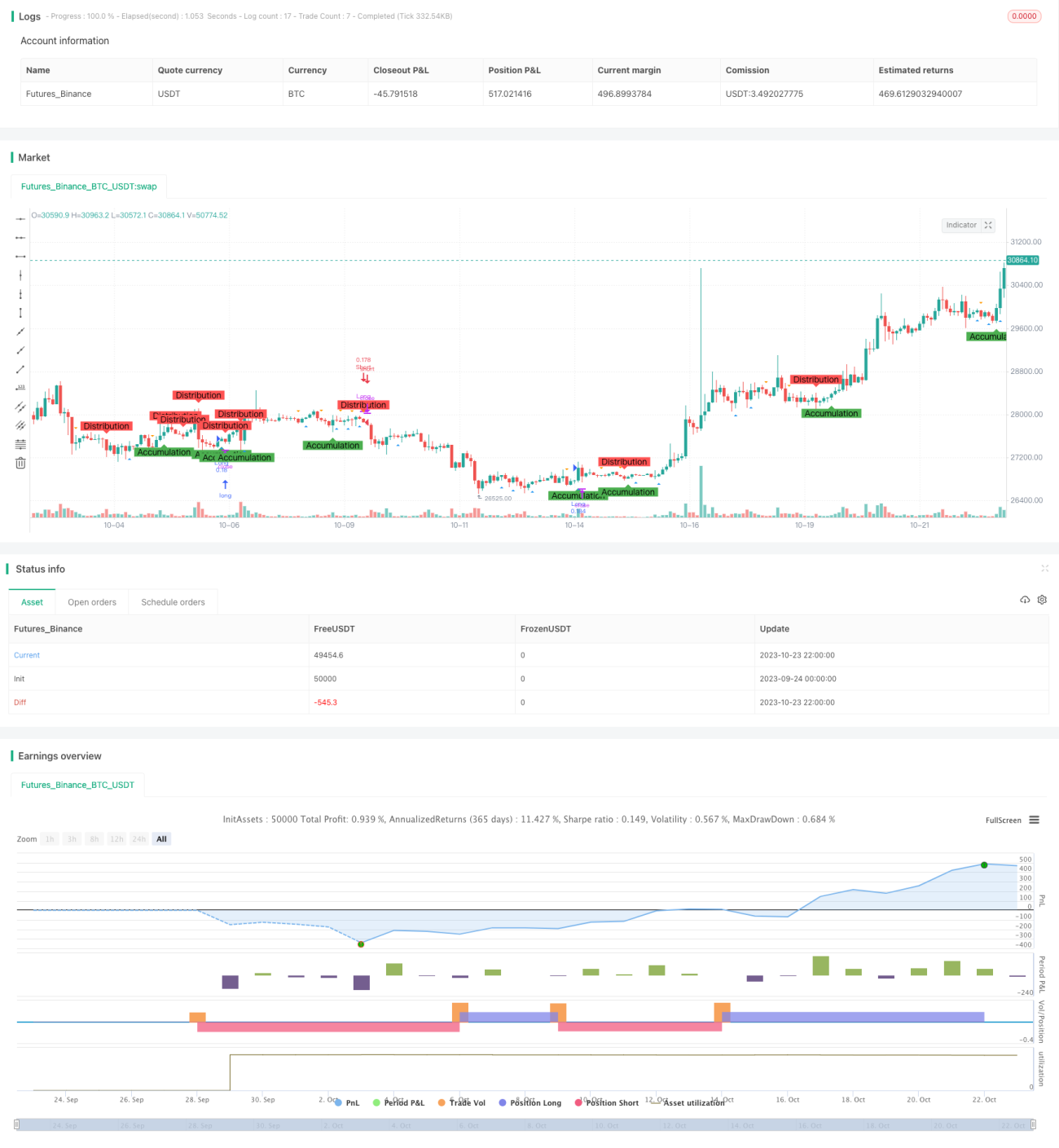

चार्ट पर संचय चरण, वितरण चरण, स्लिंगशॉट पैटर्न और रिवर्सल पैटर्न को चिह्नित करें, जिससे पैटर्न की पहचान आसान हो।

लाभ विश्लेषण

-

विक्टर विश्लेषण पद्धति का उपयोग करके बाजार के संचय और वितरण चरणों की पहचान करने से ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़ सकती है।

-

स्लिंगशॉट पैटर्न और रिवर्सल पैटर्न के साथ ट्रेडिंग करने से सिग्नलों की और पुष्टि होती है।

-

स्टॉप-लॉस सेट करने से एकल नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

चार्ट पर चिह्नांकन से संचय के पूरे गठन को स्पष्ट रूप से देखा जा सकता है।

-

यह रणनीति पैरामीटर समायोज्य है, जिसे विभिन्न बाजारों और ट्रेडिंग अवधियों के लिए अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

-

एकत्रित बाजार मूल्य आंदोलनों के कारण मूविंग एवरेज सिग्नल गलत संकेत दे सकते हैं।

-

स्लिंगशॉट पैटर्न और रिवर्सल पैटर्न विफल हो सकते हैं।

-

स्टॉप-लॉस टूटने से नुकसान बढ़ सकता है।

-

विभिन्न बाजारों के लिए पैरामीटर समायोजन आवश्यक है; अनुपयुक्त पैरामीटर गलत ट्रेडिंग सिग्नल दे सकते हैं।

-

यांत्रिक ट्रेडिंग सिस्टम की बैकटेस्टिंग समय में लचीली नहीं हो सकती है, और मानवीय निगरानी की आवश्यकता होती है।

अनुकूलन दिशा

-

विभिन्न बाजारों और अवधियों में पैरामीटरों के इष्टतम संयोजन का परीक्षण किया जा सकता है।

-

ट्रेडिंग सिग्नलों की पुष्टि के लिए वॉल्यूम कारक को शामिल करने पर विचार किया जा सकता है।

-

गतिशील स्टॉप-लॉस सेट किया जा सकता है, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को समायोजित करता है।

-

महत्वपूर्ण समय बिंदुओं पर गलत ट्रेडिंग से बचने के लिए मूलभूत कारकों को शामिल करने पर विचार किया जा सकता है।

-

पैरामीटरों को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम को शामिल किया जा सकता है।

निष्कर्ष

क्रमिक संचय ब्रेकआउट ट्रेडिंग रणनीति विक्टर विश्लेषण, मूविंग एवरेज इंडिकेटर, पैटर्न पहचान आदि कई तकनीकी विश्लेषण विधियों को एकीकृत करती है, जो बाजार के संचय को प्रभावी ढंग से पहचान सकती है और ट्रेडिंग सिग्नल उत्पन्न कर सकती है। इस रणनीति में विश्वसनीय ट्रेडिंग सिग्नल, नियंत्रित जोखिम, स्पष्ट दृश्य प्रदर्शन आदि लाभ हैं। लेकिन एक यांत्रिक ट्रेडिंग सिस्टम के रूप में, इसकी बैकटेस्टिंग समय और पैरामीटर अनुकूलनशीलता में सुधार की आवश्यकता है। भविष्य की अनुकूलन दिशा में पैरामीटर संयोजन अनुकूलन, वॉल्यूम पुष्टि, स्टॉप-लॉस अनुकूलन, महत्वपूर्ण मूलभूत कारकों का समावेश आदि शामिल हैं। कुल मिलाकर, यह रणनीति इंट्राडे अल्पकालिक ट्रेडिंग के लिए प्रभावी निर्णय समर्थन प्रदान करती है।

- 1