MACD संकेतक पर आधारित स्टॉप-लॉस रणनीति

सारांश

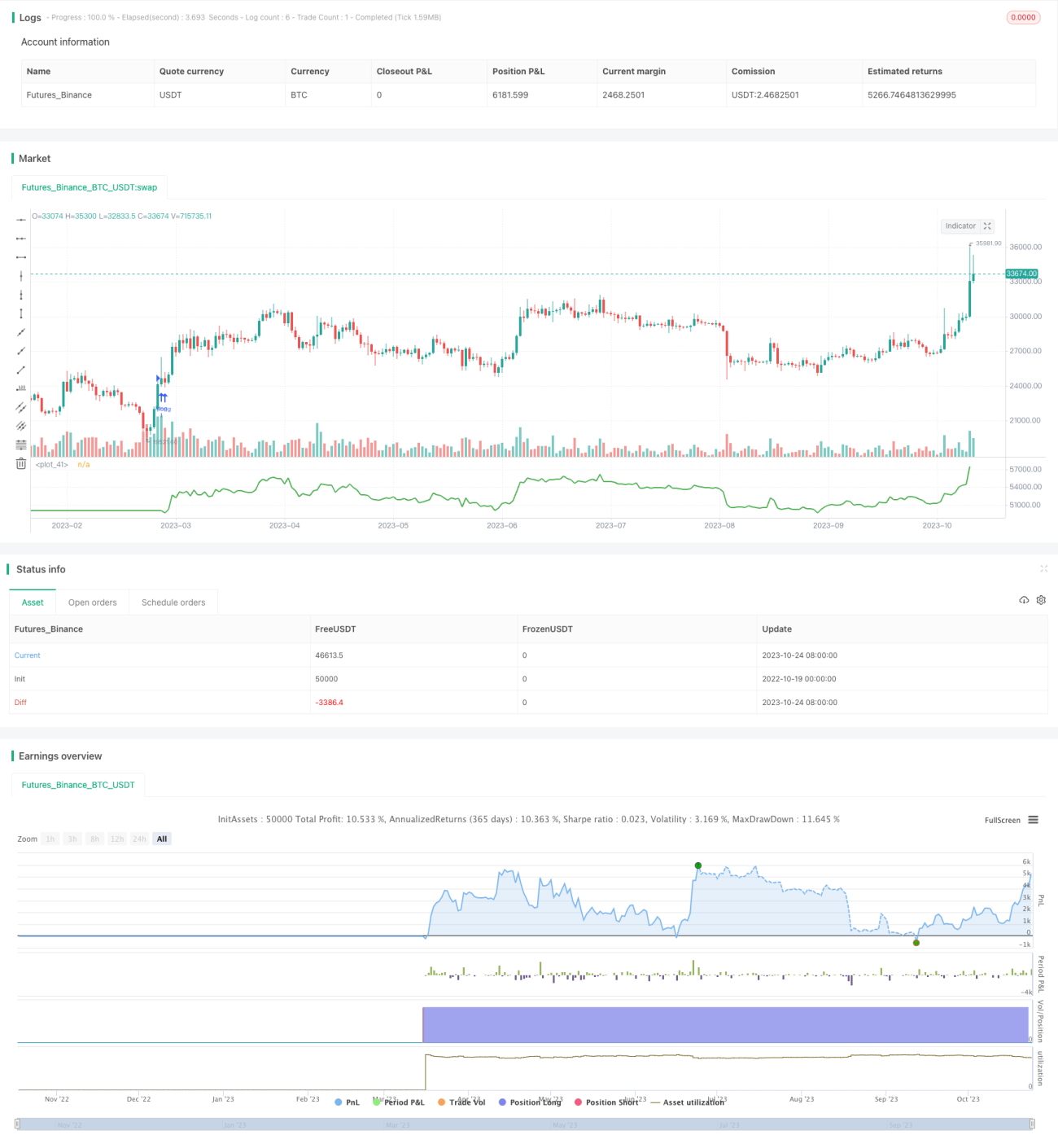

यह रणनीति MACD संकेतक पर आधारित एक दीर्घकालिक ट्रेडिंग रणनीति है जो प्रत्येक ट्रेड के जोखिम को नियंत्रित करने में सक्षम है। पारंपरिक लॉन्ग-शॉर्ट फ्लिप रणनीतियों की तुलना में, यह रणनीति प्रत्येक ट्रेड के जोखिम नियंत्रण पर अधिक जोर देती है। रणनीति लक्ष्य स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना करके, उचित पोजीशन आकार निर्धारित करती है, और प्रत्येक ट्रेड से होने वाले अधिकतम नुकसान को सीमित करती है। यह प्रभावी रूप से ड्रॉडाउन को नियंत्रित कर सकता है और दीर्घकालिक स्थिर लाभ प्राप्त कर सकता है।

सिद्धांत

यह रणनीति पहले MACD संकेतक की macd लाइन और signal लाइन की गणना करती है। जब macd लाइन नीचे से ऊपर की ओर signal लाइन को पार करती है, तो इसे खरीद संकेत माना जाता है। झूठे ब्रेकआउट को फ़िल्टर करने के लिए, रणनीति आवश्यक करती है कि barssince(crossover(macd_line, signal_line)) <= 5, यानी ब्रेकआउट पिछले 5 कैंडल्स्टिक के भीतर हुआ हो। साथ ही, यह आवश्यक है कि macd लाइन और signal लाइन दोनों 0 से नीचे हों, जो ओवरसोल्ड स्थिति को दर्शाता है, और क्लोजिंग प्राइस wma मूविंग एवरेज से ऊपर हो, जो ऊपरी प्रवृत्ति को दर्शाता है। जब ये शर्तें पूरी होती हैं, तो खरीदारी के लिए पोजीशन खोली जाती है।

प्रत्येक ट्रेड के लिए, रणनीति उचित स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना करती है। स्टॉप-लॉस स्तर को पिछले 3 कैंडल्स्टिक की सबसे कम कीमत के रूप में निर्धारित किया जाता है। टेक-प्रॉफिट स्तर को खरीद मूल्य में स्टॉप-लॉस स्तर से खरीद मूल्य तक की दूरी का 4 गुना जोड़कर निर्धारित किया जाता है।

महत्वपूर्ण बात यह है कि रणनीति सहनशील जोखिम के आधार पर प्रत्येक ट्रेड के लिए विशिष्ट पोजीशन आकार की गणना करती है। पैरामीटर capital_risk के माध्यम से प्रत्येक ट्रेड के लिए कुल पूंजी के प्रतिशत के रूप में अधिकतम सहनशील हानि निर्धारित की जाती है। फिर स्टॉप-लॉस की चौड़ाई के आधार पर डॉलर में पोजीशन आकार की गणना की जाती है। फिर इसे खरीदारी के लिए कॉन्ट्रैक्ट्स की संख्या में परिवर्तित किया जाता है।

प्रत्येक ट्रेड में जोखिम कुल पूंजी के 1% के भीतर नियंत्रित किया जाता है, जो प्रभावी रूप से ड्रॉडाउन को नियंत्रित कर सकता है। साथ ही, टेक-प्रॉफिट स्तर बड़ा होता है, जिससे उच्च लाभ प्राप्त किया जा सकता है।

लाभ

- जोखिम नियंत्रण को प्राथमिकता, प्रत्येक ट्रेड का जोखिम नियंत्रणीय

- पोजीशन आकार का अनुकूलन, पूंजी का अधिकतम उपयोग

- स्टॉप-लॉस रणनीति प्रभावी रूप से ड्रॉडाउन को नियंत्रित कर सकती है

- उचित टेक-प्रॉफिट, लाभ की संभावना अधिक

जोखिम और सुधार

- MACD संकेतक में विलंबता है, जो तेजी से बदलती प्रवृत्तियों को चूक सकता है

- स्टॉप-लॉस या टेक-प्रॉफिट स्तरों का अनुचित निर्धारण लाभ कम कर सकता है या जोखिम बढ़ा सकता है

- ट्रेडिंग आवृत्ति बहुत अधिक हो सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है

विचार किया जा सकता है:

- MACD की विलंबता समस्या से बचने के लिए अन्य संकेतकों को एकीकृत करें

- स्टॉप-लॉस और टेक-प्रॉफिट एल्गोरिदम को अनुकूलित करें ताकि वे अधिक लचीले हों

- ट्रेडिंग आवृत्ति को उचित रूप से कम करें, ट्रेडिंग लागत कम करें

निष्कर्ष

यह रणनीति MACD संकेतक के आधार पर प्रवृत्ति दिशा का आकलन करती है, जोखिम नियंत्रण को प्राथमिकता देती है, और उचित पोजीशन आकार की गणना करके ट्रेड करती है। मुख्य बिंदु जोखिम नियंत्रण और पोजीशन अनुकूलन है, जिससे दीर्घकालिक स्थिर लाभ प्राप्त किया जा सकता है। हालांकि, MACD संकेतक में कुछ कमियां हैं, और स्टॉप-लॉस/टेक-प्रॉफिट तंत्र को और अनुकूलित करने की आवश्यकता है। यदि संकेतक उपयोग, स्टॉप-लॉस/टेक-प्रॉफिट सेटिंग्स और ट्रेडिंग आवृत्ति को और अनुकूलित किया जाए, तो रणनीति अधिक मजबूत हो जाएगी।

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1