मौसमी रेंज मूविंग एवरेज RSI रणनीति

सिंहावलोकन

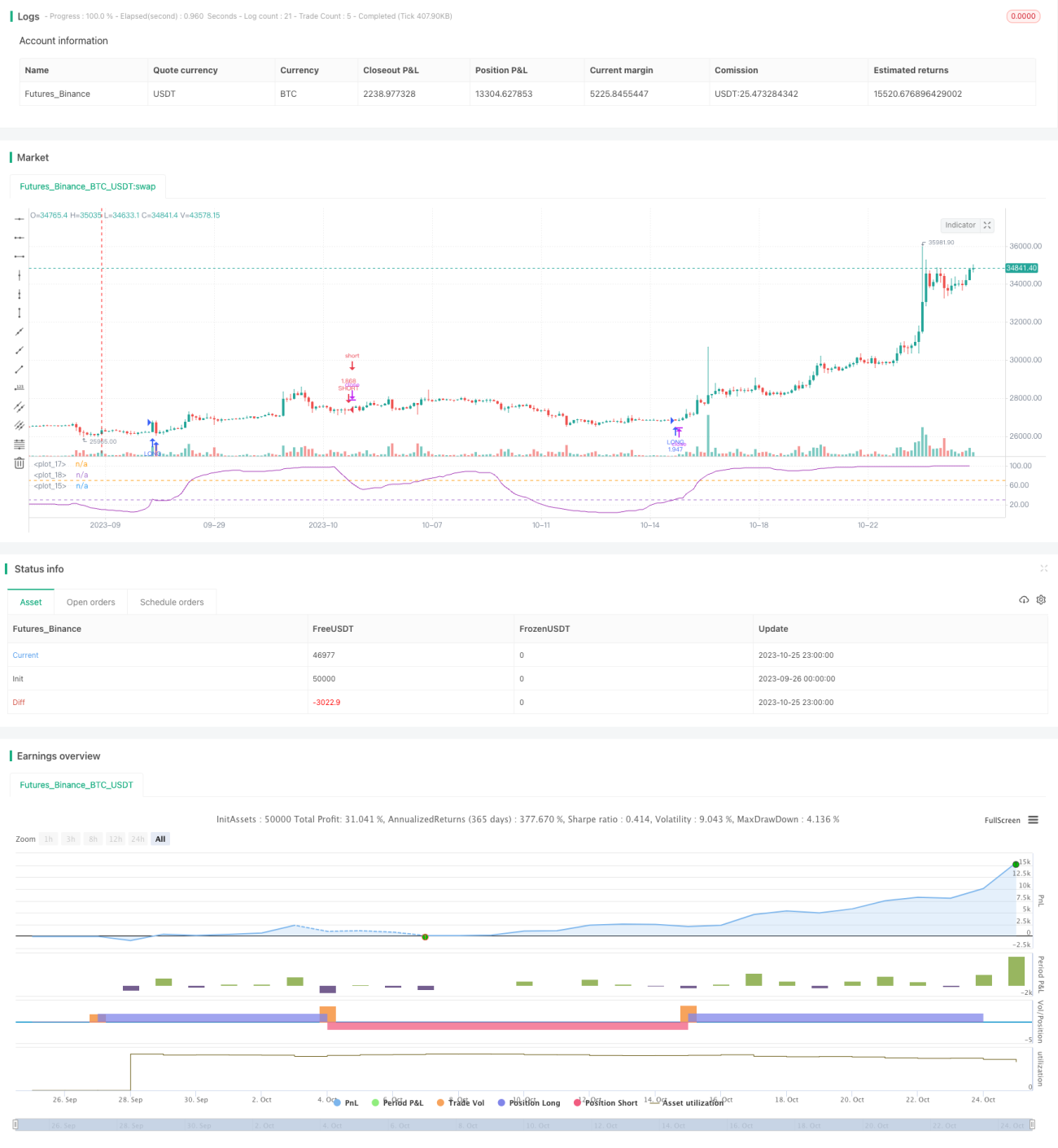

यह रणनीति मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) दो तकनीकी संकेतकों को जोड़ती है, जिससे मौसमी चक्रीय विशेषताओं को पकड़ा जा सकता है और ट्रेडिंग सिग्नल उत्पन्न होते हैं। इस रणनीति का लाभ यह है कि यह मौसमी चालों को स्पष्ट रूप से पहचान सकती है, लेकिन इसमें गलत संकेतों से भटकने का जोखिम भी होता है। पैरामीटर सेटिंग्स को समायोजित करके आगे अनुकूलन किया जा सकता है और रणनीति की प्रभावशीलता में सुधार किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति पहले एक निश्चित अवधि n के मूविंग एवरेज की गणना करती है ताकि मूल्य की मध्यम से दीर्घकालिक प्रवृत्ति दिशा को कैप्चर किया जा सके। फिर उस मूविंग एवरेज के RSI संकेतक की गणना करती है ताकि यह निर्धारित किया जा सके कि वर्तमान में ओवरबॉट या ओवरसोल्ड स्थिति है या नहीं। RSI एक निश्चित अवधि में लाभ और हानि के अनुपात की गणना करके वर्तमान बाजार भावना का आकलन करता है।

जब RSI निचली सीमा को ऊपर से पार करता है, तो एक खरीद सिग्नल उत्पन्न होता है, जो दर्शाता है कि वर्तमान ओवरसोल्ड स्थिति में है और खरीदा जा सकता है। जब RSI ऊपरी सीमा को नीचे से पार करता है, तो एक बिक्री सिग्नल उत्पन्न होता है, जो दर्शाता है कि वर्तमान ओवरबॉट स्थिति में है और बेचा जा सकता है। इसके अलावा, रणनीति में महीने और तारीख की एक सीमा निर्धारित की जाती है, ताकि केवल निर्दिष्ट महीने और तारीख के बीच व्यापार किया जाए, जिससे मौसमी विशेषताओं को कैप्चर किया जा सके।

रणनीति के लाभ

- मूविंग एवरेज का उपयोग करके बड़ी प्रवृत्ति का निर्धारण, RSI द्वारा ओवरबॉट/ओवरसोल्ड का आकलन, दोहरे संकेतकों का संयोजन निर्णय सटीकता में सुधार करता है।

- महीने और तारीख की सीमा निर्धारित करके मौसमी चाल विशेषताओं को प्रभावी ढंग से पहचाना जा सकता है और ऐसे व्यापार अवसरों को कैप्चर किया जा सकता है।

- RSI पैरामीटर लचीले होते हैं, ओवरबॉट/ओवरसोल्ड की संवेदनशीलता को समायोजित किया जा सकता है।

- मूविंग एवरेज पैरामीटर को अनुकूलित किया जा सकता है, बड़ी प्रवृत्ति निर्धारण की संवेदनशीलता को समायोजित किया जा सकता है।

रणनीति के जोखिम और समाधान

-

गलत संकेतों से भटकने का जोखिम मौजूद है। उदाहरण के लिए, गैर-मौसमी आकस्मिक घटनाओं के कारण प्रवृत्ति उलटाव अनुपयुक्त व्यापार संकेत उत्पन्न कर सकता है। समाधान: महीने और तारीख की सीमा को समायोजित करें, संभावित घटना जोखिमों से बचें।

-

जब प्रवृत्ति मुड़ती है, तो मूविंग एवरेज और RSI संकेतकों के बीच विचलन हो सकता है, जिससे व्यापार संकेत असंगत हो सकते हैं। समाधान: मूविंग एवरेज पैरामीटर को उचित रूप से समायोजित करें, अवधि को छोटा करें ताकि प्रवृत्ति उलटाव को तेजी से कैप्चर किया जा सके।

-

पूर्व निर्धारित महीने और तारीख की सीमा वास्तविक मौसमी चाल के समय से भिन्न हो सकती है। समाधान: ऐतिहासिक डेटा परीक्षण के आधार पर अधिक सटीक मौसमी सीमा पैरामीटर निर्धारित करें।

-

व्यापार संकेतों में झूठा ब्रेकआउट हो सकता है। समाधान: व्यापक सीमा अंतराल निर्धारित करें, छोटे उतार-चढ़ाव से भटकने से बचें।

रणनीति अनुकूलन दिशाएँ

-

अन्य सहायक संकेतक पेश किए जा सकते हैं, जैसे स्टोकेस्टिक ऑसिलेटर (STOCH) आदि, सख्त फ़िल्टरिंग शर्तें निर्धारित करें, गलत संकेतों को कम करें।

-

अधिक विभिन्न पैरामीटर संयोजनों का परीक्षण किया जा सकता है, इष्टतम पैरामीटर खोजने के लिए रणनीति की प्रभावशीलता में सुधार किया जा सकता है, जैसे मूविंग एवरेज अवधि, RSI की ऊपरी/निचली सीमा पैरामीटर आदि।

-

स्टेपवाइज ऑप्टिमाइज़ेशन विधि का उपयोग करके पैरामीटर स्पेस को स्वचालित रूप से खोजा जा सकता है और इष्टतम पैरामीटर संयोजन खोजा जा सकता है।

-

अधिक ऐतिहासिक डेटा एकत्र किया जा सकता है, मशीन लर्निंग विधियों का उपयोग करके रणनीति नियमों को प्रशिक्षित और अनुकूलित किया जा सकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियों को शामिल करने पर विचार किया जा सकता है, धन प्रबंधन को अनुकूलित किया जा सकता है।

सारांश

यह रणनीति मूविंग एवरेज और RSI संकेतकों का व्यापक उपयोग करती है, और मौसमी कारक निर्णय को शामिल करती है, जिससे एक अपेक्षाकृत पूर्ण प्रवृत्ति और ओवरबॉट/ओवरसोल्ड पहचान प्रणाली बनती है। रणनीति का लाभ यह है कि यह मौसमी चालों को स्पष्ट रूप से पहचान सकती है और ऐसे व्यापार अवसरों का लाभ उठा सकती है। भटकने का कुछ जोखिम है, लेकिन पैरामीटर समायोजन, सहायक संकेतक शामिल करना, मशीन लर्निंग आदि विधियों से अनुकूलित करके रणनीति की प्रभावशीलता को उच्च स्तर तक बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति एक विश्वसनीय और प्रभावी मौसमी व्यापार ढांचा प्रदान करती है, जो वास्तविक व्यापार परीक्षण और अनुप्रयोग के योग्य है।

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1