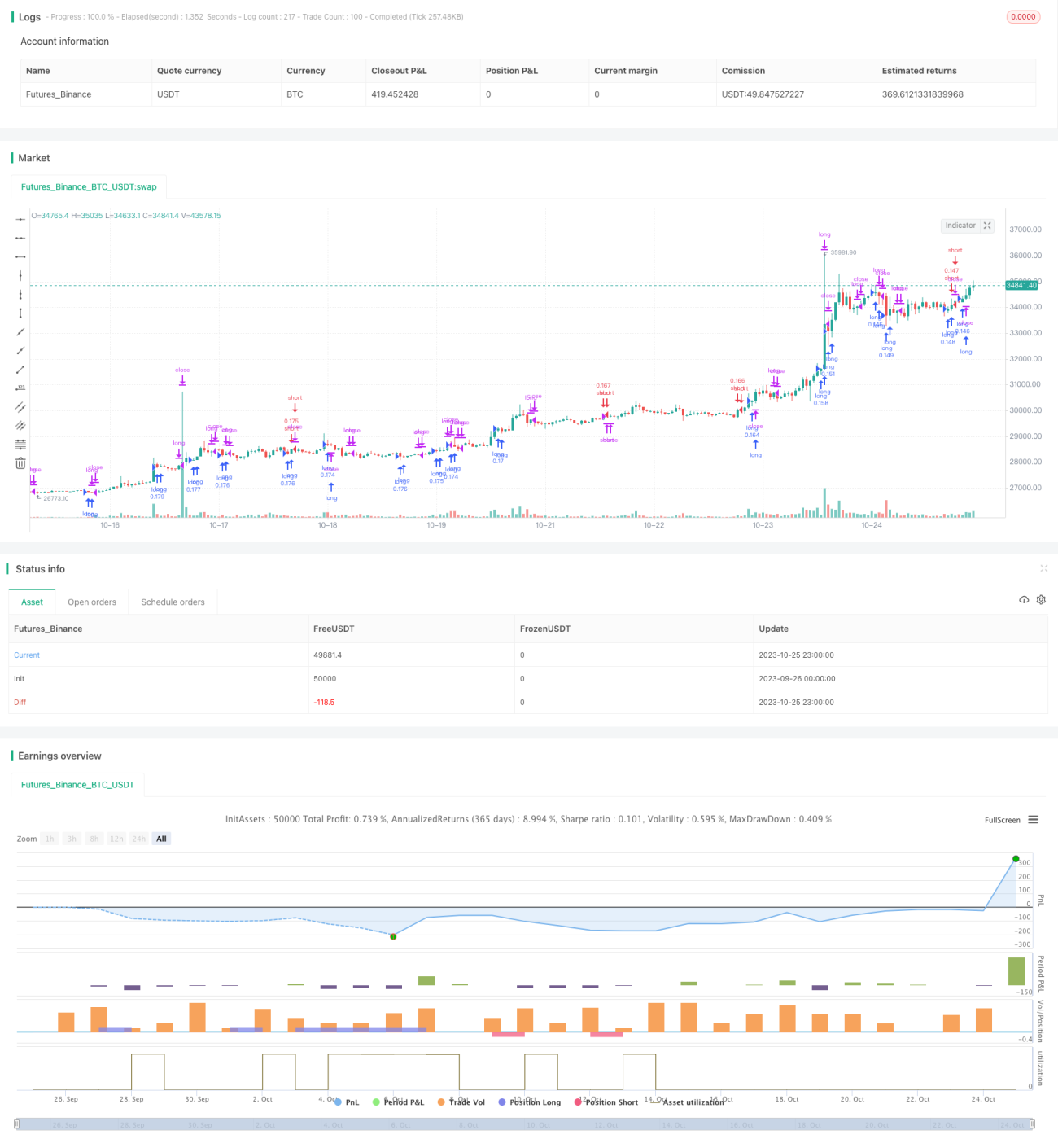

मूविंग एवरेज क्रॉसओवर ट्रेंड रणनीति

अवलोकन

मूविंग एवरेज क्रॉसओवर रणनीति एक मोमेंटम रणनीति है, जो दो मूविंग एवरेज के क्रॉसओवर सिग्नल का उपयोग करके प्रवृत्ति की दिशा निर्धारित करती है और खरीद तथा बिक्री के संकेत उत्पन्न करती है। यह रणनीति 2 सरल मूविंग एवरेज और 1 एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है, उनके क्रॉसओवर के आधार पर लॉन्ग और शॉर्ट का निर्णय लेती है, और यह एक मध्यम से अल्पकालिक ट्रेडिंग रणनीति है।

रणनीति का सिद्धांत

यह रणनीति 3 मूविंग एवरेज का उपयोग करती है:

- EMA1: एक छोटी अवधि का एक्सपोनेंशियल मूविंग एवरेज, जो तेज़ रेखा दर्शाता है

- SMA1: एक लंबी अवधि का सरल मूविंग एवरेज, जो धीमी रेखा दर्शाता है

- SMA2: एक और भी लंबी अवधि का सरल मूविंग एवरेज, जो प्रवृत्ति की दिशा निर्धारित करता है

रणनीति EMA1, SMA1 और SMA2 के आकार संबंध के आधार पर प्रवृत्ति का निर्धारण करती है:

- ऊपर की प्रवृत्ति: EMA1 > SMA1 > SMA2

- नीचे की प्रवृत्ति: EMA1 < SMA1 < SMA2

प्रवेश संकेत:

- लॉन्ग प्रवेश: जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है (गोल्डन क्रॉस) तो लॉन्ग में जाएं

- शॉर्ट प्रवेश: जब तेज़ रेखा धीमी रेखा को नीचे से पार करती है (डेड क्रॉस) तो शॉर्ट में जाएं

निकास संकेत:

- लॉन्ग निकास: जब तेज़ रेखा धीमी रेखा को नीचे से पार करती है तो पोजीशन बंद करें

- शॉर्ट निकास: जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो पोजीशन बंद करें

यह रणनीति कई पैरामीटर कॉन्फ़िगरेशन प्रदान करती है, जिससे प्रवेश और निकास के लिए विभिन्न मूविंग एवरेज चुने जा सकते हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मोमेंटम को कैप्चर करना: बाजार की प्रवृत्ति में बदलाव को पकड़ने में सक्षम, मोमेंटम रणनीति

- लचीला कॉन्फ़िगरेशन: विभिन्न मूविंग एवरेज विकल्प प्रदान करता है, लचीले ढंग से कॉन्फ़िगर किया जा सकता है

- प्रवृत्ति फ़िल्टरिंग: लंबी अवधि के मूविंग एवरेज का उपयोग करके प्रवृत्ति दिशा का निर्धारण, प्रवृत्ति के विपरीत ट्रेडिंग से बचाव

- जोखिम प्रबंधन: स्टॉप लॉस और टेक प्रॉफिट कॉन्फ़िगर किया जा सकता है, प्रति ट्रेड जोखिम को नियंत्रित करता है

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- व्हिप्सॉ (झूठे संकेत): ब्रेकआउट से पहले लगातार अस्थिरता के कारण कई झूठे ब्रेकआउट हो सकते हैं

- मूविंग एवरेज पैरामीटर के प्रति संवेदनशीलता: मूविंग एवरेज पैरामीटर के अनुचित सेटिंग से बहुत अधिक बार-बार या पर्याप्त संवेदनशील न होने की समस्या हो सकती है

- अंतराल (लैग): मूविंग एवरेज स्वाभाविक रूप से विलंबता रखता है, ब्रेकआउट के सर्वोत्तम समय को चूक सकता है

- कोई मौलिक विश्लेषण नहीं: पूरी तरह से तकनीकी संकेतकों पर आधारित, मूलभूत बातों पर विचार नहीं करता

व्हिप्सॉ जोखिम से निपटने के लिए मूविंग एवरेज अवधि को उचित रूप से समायोजित किया जा सकता है; पैरामीटर संवेदनशीलता जोखिम के लिए पैरामीटर अनुकूलित किए जा सकते हैं; अंतराल जोखिम के लिए अन्य अग्रणी संकेतकों के साथ संयोजन करके अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अन्य तकनीकी संकेतक जैसे RSI, बोलिंगर बैंड आदि जोड़कर फ़िल्टर करें, सिग्नल गुणवत्ता बढ़ाएं

- मूविंग एवरेज अवधि पैरामीटर को अनुकूलित करें, इष्टतम पैरामीटर खोजें

- प्रवृत्ति और सिग्नल की विश्वसनीयता निर्धारित करने के लिए मशीन लर्निंग मॉडल शामिल करें

- ट्रेडिंग वॉल्यूम के साथ संयोजन करें, कम वॉल्यूम की स्थिति में मूल्य में झूठे ब्रेकआउट से बचें

- मूलभूत कारकों के साथ संयोजन करें, आर्थिक चक्र के विपरीत ट्रेडिंग से बचें

सारांश

मूविंग एवरेज क्रॉसओवर रणनीति कुल मिलाकर काफी सरल और सीधी है, जो तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर के माध्यम से प्रवृत्ति की दिशा और प्रवेश के समय का निर्धारण करती है। इस रणनीति का लाभ यह है कि यह मोमेंटम को पकड़ सकती है और पैरामीटर को लचीले ढंग से कॉन्फ़िगर कर सकती है, लेकिन इसमें कुछ व्हिप्सॉ जोखिम, अंतराल जोखिम आदि की समस्याएँ भी हैं। अन्य संकेतकों को शामिल करके फ़िल्टर और अनुकूलित करने के बाद, यह रणनीति एक बहुत ही व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

- 1