तेज़-धीमी दोहरी चलती औसत व्यापार रणनीति

अवलोकन

दोहरी मूविंग एवरेज ट्रेडिंग रणनीति तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज की गणना करती है, और दो मूविंग एवरेज के क्रॉसओवर के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करती है, तो लॉन्ग पोजीशन ली जाती है; जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करती है, तो शॉर्ट पोजीशन ली जाती है। यह रणनीति ट्रेंड ट्रेडिंग और कॉन्ट्रा-ट्रेंड ट्रेडिंग दोनों के लिए उपयोग की जा सकती है।

रणनीति सिद्धांत

यह रणनीति पहले तेज़ मूविंग एवरेज की लंबाई maFastLength और धीमी मूविंग एवरेज की लंबाई maSlowLength सेट करती है। फिर तेज़ मूविंग एवरेज fastMA और धीमी मूविंग एवरेज slowMA की गणना करती है। तेज़ मूविंग एवरेज मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होती है और इसका उपयोग वर्तमान प्रवृत्ति का निर्धारण करने के लिए किया जा सकता है; धीमी मूविंग एवरेज मूल्य परिवर्तनों पर धीमी प्रतिक्रिया करती है और प्रवृत्ति की दिशा निर्धारित करने के लिए उपयोग की जा सकती है।

जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करती है, तो लॉन्ग पोजीशन ली जाती है, जिससे goLong() सिग्नल उत्पन्न होता है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करती है, तो लॉन्ग पोजीशन को बंद कर दिया जाता है, जिससे killLong() सिग्नल उत्पन्न होता है।

केवल लॉन्ग (longonly), केवल शॉर्ट (shorting), या दोनों दिशाओं (swapping) में व्यापार का विकल्प चुना जा सकता है।

लॉन्ग रणनीति में, goLong() सिग्नल आने पर लॉन्ग पोजीशन खोली जाती है; killLong() सिग्नल आने पर पोजीशन बंद की जाती है।

शॉर्ट रणनीति में, killLong() सिग्नल आने पर शॉर्ट पोजीशन खोली जाती है; goLong() सिग्नल आने पर पोजीशन बंद की जाती है।

दोनों दिशाओं में व्यापार करते समय, goLong() सिग्नल पर लॉन्ग पोजीशन खोली जाती है; killLong() सिग्नल पर लॉन्ग पोजीशन बंद कर शॉर्ट पोजीशन खोली जाती है।

इसके अलावा, रणनीति में स्टॉप लॉस, ट्रेलिंग स्टॉप लॉस, ट्रेडिंग मैसेज नोटिफिकेशन आदि सुविधाएँ शामिल हैं, जिनका उपयोग लचीले ढंग से चुना जा सकता है।

रणनीति के लाभ

-

रणनीति सरल और समझने में आसान है, कार्यान्वयन में सुविधाजनक।

-

केवल लॉन्ग, केवल शॉर्ट, या दोनों दिशाओं में व्यापार का स्वतंत्र विकल्प।

-

स्टॉप लॉस, ट्रेलिंग स्टॉप लॉस जैसी जोखिम प्रबंधन सुविधाओं का लचीले ढंग से उपयोग।

-

ट्रेडिंग मैसेज को अनुकूलित करके ट्रेडिंग कार्यों की वास्तविक समय सूचना।

-

तेज़ और धीमी मूविंग एवरेज रणनीति बाजार के रुझानों के प्रति संवेदनशील होती है और मजबूत प्रवृत्तियों को पकड़ सकती है।

-

रणनीति के मापदंडों को समायोजित किया जा सकता है, जिससे विभिन्न बाजारों के लिए अनुकूलन संभव है।

रणनीति के जोखिम

-

जब बाजार में स्पष्ट प्रवृत्ति नहीं होती, तो कई गलत संकेत उत्पन्न हो सकते हैं, जिससे अत्यधिक व्यापार हो सकता है।

-

मूविंग एवरेज सिस्टम अचानक घटनाओं के प्रति संवेदनशील नहीं होता, संभावित अवसर चूक सकता है।

-

मूविंग एवरेज मापदंडों का उचित चयन आवश्यक है, गलत चयन रणनीति के प्रदर्शन को प्रभावित कर सकता है।

-

रणनीति संकेतों का सख्ती से पालन करना आवश्यक है, मनमाने व्यापार से बचना चाहिए।

-

ट्रेडिंग लागत के रणनीति लाभप्रदता पर प्रभाव पर ध्यान देना आवश्यक है।

रणनीति अनुकूलन की दिशाएँ

-

ट्रेडिंग सिग्नल्स को सत्यापित करने और गलत संकेतों से बचने के लिए RSI जैसे अन्य संकेतकों को शामिल किया जा सकता है।

-

सर्वोत्तम मापदंडों के स्वचालित खोज के लिए पैरामीटर ऑप्टिमाइज़ेशन फीचर सेट किया जा सकता है।

-

लाभ को लॉक करने और समय-समय पर स्टॉप लॉस को समायोजित करने के लिए डायनामिक स्टॉप लॉस सेट किया जा सकता है।

-

प्रवृत्ति की दिशा का निर्धारण करने में सहायता के लिए मशीन लर्निंग मॉडल शामिल किए जा सकते हैं।

-

मैसेज नोटिफिकेशन फंक्शन को अपनी ट्रेडिंग आदतों के अनुरूप अनुकूलित किया जा सकता है।

सारांश

दोहरी मूविंग एवरेज ट्रेडिंग रणनीति समग्र रूप से सरल और व्यावहारिक है, बाजार के रुझानों के प्रति संवेदनशील है, और मजबूत प्रवृत्तियों के कारण उत्पन्न ट्रेडिंग अवसरों को पकड़ सकती है। हालांकि, बिना प्रवृत्ति वाले बाजार में गलत व्यापार से बचने और विभिन्न बाजार वातावरणों के अनुकूल मापदंडों को उचित रूप से समायोजित करने की आवश्यकता है। इसके अलावा, सहायक तकनीकी संकेतकों और अनुकूलन सुविधाओं को शामिल करने से रणनीति की स्थिरता और अनुकूलनशीलता को और बढ़ाया जा सकता है।

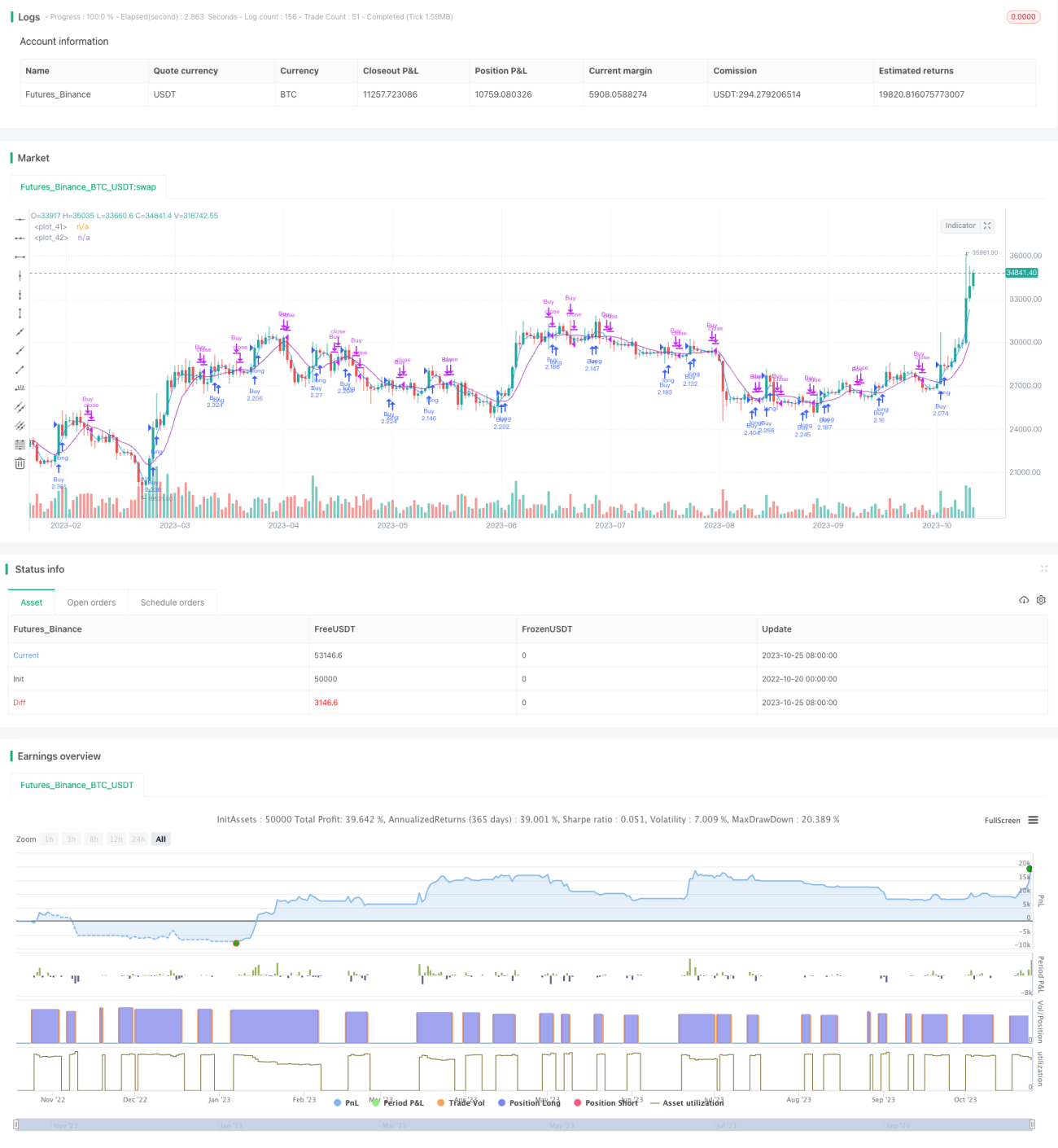

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1