सिंह दरार संतुलन रणनीति

अवलोकन

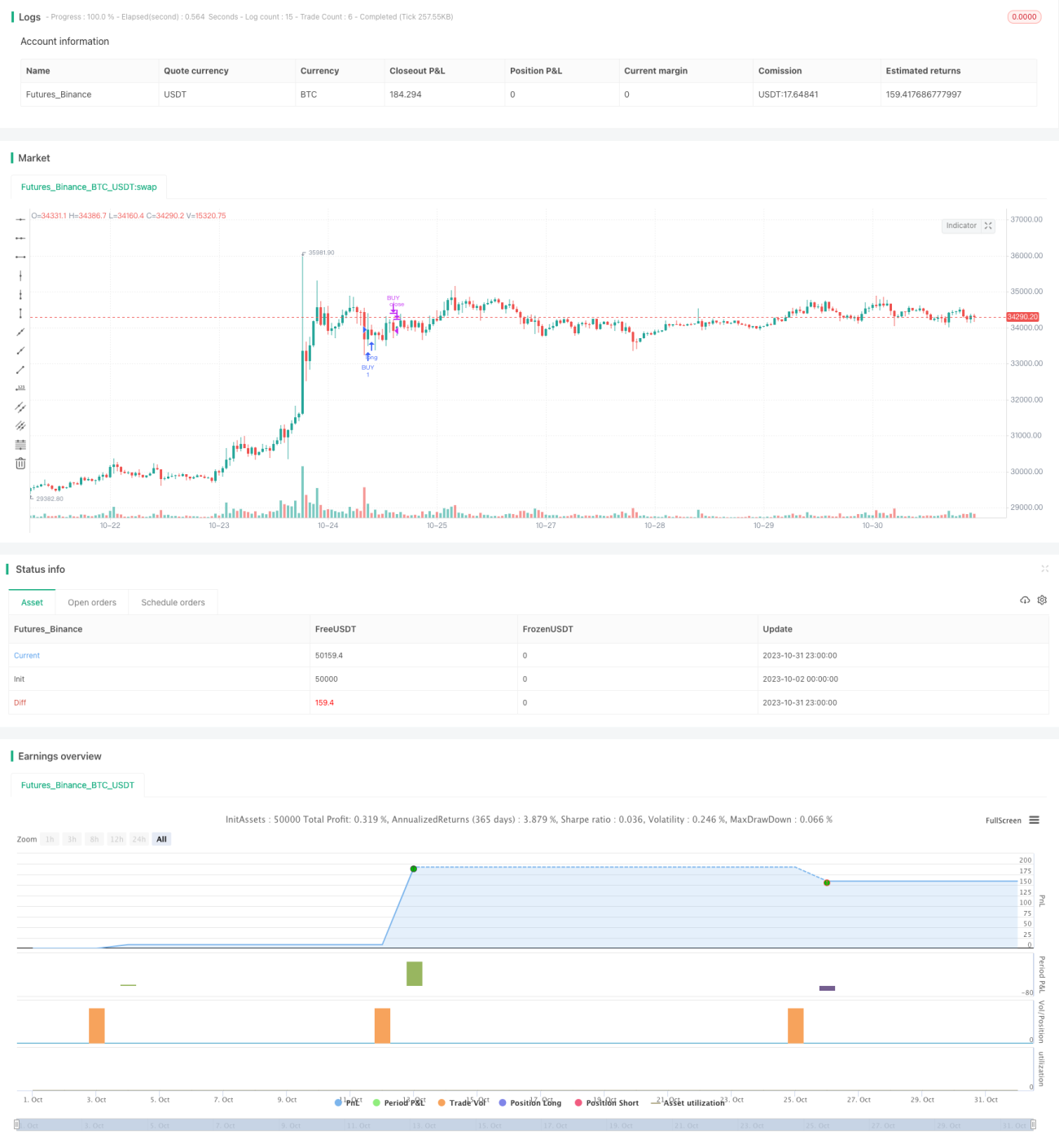

शेर गैप संतुलन रणनीति एक सरल अल्पकालिक ट्रेडिंग रणनीति है जो मूविंग एवरेज क्रॉसओवर पर आधारित है। यह रणनीति मुख्य रूप से दो मूविंग एवरेज का उपयोग करती है। जब तेज़ मूविंग एवरेज नीचे से धीमी मूविंग एवरेज को पार करता है, तो लॉंग जाएँ; जब तेज़ मूविंग एवरेज ऊपर से धीमी मूविंग एवरेज को पार करता है, तो पोजीशन बंद करें। रणनीति का नाम ट्रेडिंग जगत में लोकप्रिय "शेर गैप" शब्द से लिया गया है, जिसका अर्थ है कीमतों की छोटी-सी हलचल को पकड़ना और संकीर्ण मूविंग एवरेज गैप में लाभ कमाना।

रणनीति का सिद्धांत

यह रणनीति दो मूविंग एवरेज का उपयोग करती है: तेज़ मूविंग एवरेज (smallMA) और धीमी मूविंग एवरेज (bigMA)। ये दो मूविंग एवरेज एक मूल्य चैनल बनाते हैं, जिसका निचला किनारा तेज़ मूविंग एवरेज है और ऊपरी किनारा धीमी मूविंग एवरेज है। जब कीमत नीचे से ऊपर जाकर चैनल के निचले किनारे (तेज़ मूविंग एवरेज) को तोड़ती है, तो लॉंग जाएँ; जब कीमत ऊपर से नीचे गिरकर चैनल के ऊपरी किनारे (धीमी मूविंग एवरेज) को तोड़ती है, तो पोजीशन बंद करें।

विशेष रूप से, रणनीति पहले तेज़ मूविंग एवरेज (smallMA) और धीमी मूविंग एवरेज (bigMA) की गणना करती है। फिर चैनल के निचले किनारे पर खरीदारी रेखा (buyMA) की गणना करती है, जो धीमी मूविंग एवरेज का (100 - percentBelowToBuy)% होता है। जब तेज़ मूविंग एवरेज (smallMA) नीचे से ऊपर जाकर खरीदारी रेखा (buyMA) को पार करता है, तो लॉंग जाएँ; जब लाभ 1% तक पहुँच जाए या लाभ न होने पर 7 कैंडल्स तक पोजीशन होल्ड करने के बाद, पोजीशन बंद करें।

संक्षेप में, यह रणनीति मूविंग एवरेज के "शेर गैप" यानी चैनल के निचले किनारे के ब्रेकआउट के अवसर को पकड़ती है ताकि अल्पकालिक लाभ कमाया जा सके। साथ ही इसमें लाभ सीमा (टेक प्रॉफिट) और हानि सीमा (स्टॉप लॉस) की शर्तें निर्धारित की गई हैं, जो प्रति ट्रेड के जोखिम को नियंत्रित करती हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

अवधारणा सरल है, समझने और लागू करने में आसान। डुअल मूविंग एवरेज क्रॉसओवर सबसे बुनियादी तकनीकी संकेतक रणनीति है।

-

बैकटेस्ट करना आसान है। यह रणनीति सीधे TradingView के अंतर्निहित बैकटेस्ट फीचर का उपयोग करती है, अतिरिक्त कार्यान्वयन की आवश्यकता नहीं है।

-

विज़ुअलाइज़ेशन शक्तिशाली है। TradingView का उपयोग करके चार्ट पर सीधे ट्रेडिंग सिग्नल पॉइंट्स और बैकटेस्ट सांख्यिकी प्रदर्शित की जा सकती है।

-

जोखिम नियंत्रित है। रणनीति में लाभ सीमा और हानि सीमा की शर्तें शामिल हैं, जो प्रति ट्रेड के नुकसान को प्रभावी रूप से नियंत्रित कर सकती हैं।

-

लचीला समायोजन। उपयोगकर्ता अपनी आवश्यकताओं के अनुसार मूविंग एवरेज पैरामीटर और अन्य तकनीकी संकेतकों को समायोजित कर सकते हैं, जिससे रणनीति विभिन्न परिसंपत्तियों और ट्रेडिंग शैलियों के अनुकूल हो जाती है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

अत्यधिक सिग्नल उत्पन्न हो सकते हैं। डुअल मूविंग एवरेज रणनीति साइडवे मार्केट में बार-बार गलत सिग्नल दे सकती है।

-

एकल संकेतक पर निर्भरता। केवल मूविंग एवरेज क्रॉसओवर पर निर्णय लेना, अन्य कारकों को नजरअंदाज करना; सिग्नल की गुणवत्ता खराब हो सकती है।

-

पैरामीटर ऑप्टिमाइज़ेशन कठिन है। मूविंग एवरेज अवधि के पैरामीटर संयोजनों को ऑप्टिमाइज़ करने के लिए बड़ी मात्रा में गणना की आवश्यकता होती है, सर्वोत्तम पैरामीटर ढूंढना आसान नहीं है।

-

बैकटेस्ट पूर्वाग्रह। सरल डुअल मूविंग एवरेज रणनीति के बैकटेस्ट परिणाम अक्सर वास्तविक ट्रेडिंग से बेहतर होते हैं।

-

स्टॉप लॉस कठिन। निश्चित स्टॉप लॉस स्तर निर्धारित करना बाजार की गतिविधियों के अनुकूल होना मुश्किल है।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

-

अन्य संकेतकों जैसे वॉल्यूम, अस्थिरता आदि के साथ फ़िल्टर करके सिग्नल को शुद्ध करें, साइडवे मार्केट में अमान्य सिग्नल से बचें।

-

ट्रेंड-आधारित निर्णय जोड़ें, प्रतिकूल दिशा में ट्रेडिंग से बचें। लंबी अवधि के मूविंग एवरेज को शामिल करके ट्रेंड दिशा निर्धारित की जा सकती है।

-

मशीन लर्निंग का उपयोग करके इष्टतम पैरामीटर खोजें। अनुक्रमिक पैरामीटर ऑप्टिमाइज़ेशन या जेनेटिक एल्गोरिदम का उपयोग करके स्वचालित रूप से बेहतर पैरामीटर संयोजन खोजें।

-

स्टॉप लॉस रणनीतियाँ जोड़ें, जैसे ट्रेलिंग स्टॉप, मूविंग स्टॉप आदि, ताकि स्टॉप लॉस अधिक लचीला हो।

-

एंट्री टाइमिंग को ऑप्टिमाइज़ करें। अधिक प्रभावी एंट्री पॉइंट्स की पहचान करने के लिए अन्य संकेतकों का उपयोग किया जा सकता है।

-

मात्रात्मक शोध के साथ पैरामीटर संयोजनों का बैकटेस्ट ऑप्टिमाइज़ेशन करें, स्थिरता में सुधार करें।

-

एक स्वचालित ट्रेडिंग सिस्टम विकसित करें, प्रोग्रामेटिक ट्रेडिंग का उपयोग करके पैरामीटर संयोजन ऑप्टिमाइज़ेशन और रणनीति मूल्यांकन करें।

सारांश

शेर गैप संतुलन रणनीति शुरुआती लोगों के लिए सीखने के लिए एक बहुत ही उपयुक्त प्रारंभिक रणनीति है। यह सरल डुअल मूविंग एवरेज क्रॉसओवर सिद्धांत का उपयोग करती है, लाभ सीमा और हानि सीमा के नियम निर्धारित करती है, और अल्पकालिक मूल्य उतार-चढ़ाव को पकड़ सकती है। यह रणनीति समझने और लागू करने में आसान है, और इसके अच्छे बैकटेस्ट परिणाम हैं। लेकिन इसका ऑप्टिमाइज़ेशन कठिन है, और वास्तविक ट्रेडिंग में प्रदर्शन संदिग्ध है। हम अन्य तकनीकी संकेतकों को शामिल करके, पैरामीटर ऑप्टिमाइज़ेशन करके और स्वचालित ट्रेडिंग सिस्टम विकसित करके इस रणनीति में सुधार कर सकते हैं। कुल मिलाकर, शेर गैप संतुलन रणनीति मात्रात्मक ट्रेडिंग शुरुआती लोगों के लिए एक बहुत अच्छा सीखने का मंच प्रदान करती है।

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1