कछुआ व्यापार RSI सूचक अल्पकालिक रणनीति

अवलोकन

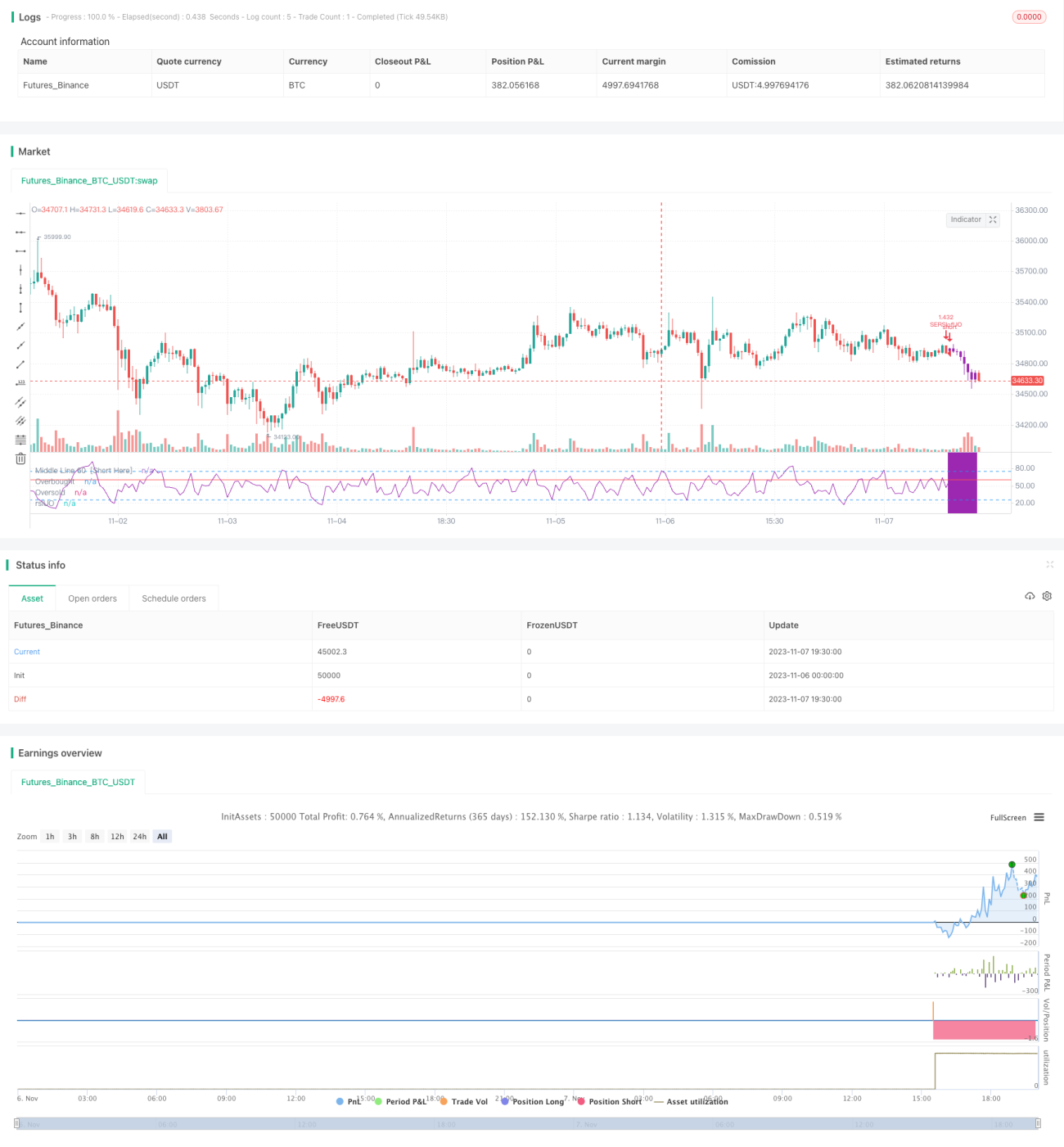

यह रणनीति RSI संकेतक का उपयोग करके अल्पकालिक व्यापार के लिए एक रणनीति है। यह RSI संकेतक और विलियम्स एलीगेटर संकेतक को जोड़ती है, और जब RSI संकेतक ओवरबॉट या ओवरसोल्ड क्षेत्र में प्रवेश करता है तो विपरीत व्यापार करती है। यह एक अपेक्षाकृत रूढ़िवादी अल्पकालिक व्यापार रणनीति है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित सिद्धांतों पर आधारित है:

-

कछुआ व्यापार नियमों का उपयोग करते हुए, केवल तभी प्रवेश करें जब बाजार स्पष्ट रूप से उलट गया हो, एक रूढ़िवादी व्यापार दृष्टिकोण अपनाएं।

-

बाजार में ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करने के लिए RSI संकेतक का उपयोग करें। जब RSI संकेतक रेखा ओवरबॉट क्षेत्र (डिफ़ॉल्ट रूप से 60 की रेखा से ऊपर) या ओवरसोल्ड क्षेत्र (डिफ़ॉल्ट रूप से 40 की रेखा से नीचे) में प्रवेश करती है, तो यह इंगित करता है कि बाजार उलटने के कगार पर है, और विपरीत व्यापार किया जाता है।

-

बाजार की प्रवृत्ति निर्धारित करने के लिए विलियम्स एलीगेटर संकेतक के साथ संयोजन करें। केवल जब एलीगेटर संकेतक दिखाता है कि तीन मूविंग एवरेज (लाल होंठ रेखा, सफेद दांत रेखा, नीली जबड़ा रेखा) नीचे की ओर संरेखित हैं, तब शॉर्ट करने पर विचार करें; केवल जब एलीगेटर संकेतक दिखाता है कि तीन मूविंग एवरेज ऊपर की ओर संरेखित हैं, तब लॉन्ग करने पर विचार करें।

-

RSI संकेतक के RSI का उपयोग करके RSI संकेतक की अपनी ओवरबॉट/ओवरसोल्ड स्थितियों का निर्धारण करें, जिससे दोहरा फ़िल्टर प्रभाव बनता है। केवल जब RSI संकेतक रेखा ओवरबॉट/ओवरसोल्ड क्षेत्र में प्रवेश करती है, और साथ ही RSI संकेतक का RSI भी ओवरबॉट/ओवरसोल्ड क्षेत्र में प्रवेश करता है, तब ही ट्रेडिंग सिग्नल उत्पन्न होता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट लाइनें निर्धारित करें। जब कीमत उलटकर टेक-प्रॉफिट या स्टॉप-लॉस लाइन तक पहुँचती है, तो पोजीशन बंद करें और लाभ लें या हानि सीमित करें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

मजबूत कछुआ व्यापार रणनीति अपनाएं, केवल तभी प्रवेश करें जब बाजार स्पष्ट रूप से उलट गया हो, जिससे बाजार में उतार-चढ़ाव के दौरान दिशाहीन होने के बड़े जोखिम से बचा जा सकता है।

-

बाजार के उलटने के बिंदु का निर्धारण करने के लिए RSI संकेतक का उपयोग करें, संकेतक सरल और स्पष्ट है, संचालित करना आसान है। RSI का RSI सेटअप व्हिपसॉ से बचाता है, दोहरा फ़िल्टर सिग्नल की विश्वसनीयता बढ़ाता है।

-

प्रवृत्ति की दिशा निर्धारित करने के लिए एलीगेटर संकेतक के साथ संयोजन करें, प्रवृत्ति के विपरीत व्यापार से बचें। एलीगेटर संकेतक एक सहायक शर्त के रूप में फ़िल्टर प्रभाव को बढ़ाता है।

-

टेक-प्रॉफिट और स्टॉप-लॉस रणनीति निर्धारित करें, जो लाभ को लॉक कर सकती है और जोखिम को नियंत्रित कर सकती है।

-

पैरामीटर ऑप्टिमाइज़ेशन में आसानी। RSI के पैरामीटर और प्रवेश/निकास की शर्तों को विभिन्न बाजारों के अनुसार समायोजित किया जा सकता है, रणनीति को अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

RSI संकेतक द्वारा गलत सिग्नल देने की संभावना मौजूद है। RSI संकेतक गलत ओवरबॉट/ओवरसोल्ड सिग्नल दे सकता है। एलीगेटर संकेतक के साथ संयोजन गलत सिग्नल की संभावना को कम कर सकता है।

-

बहुत बड़ा स्टॉप-लॉस सेट करने से नुकसान बढ़ सकता है। स्टॉप-लॉस को उचित रूप से छोटा करना चाहिए, प्रति ट्रेड नुकसान कम करना चाहिए।

-

उलटाव हमेशा RSI के ओवरबॉट/ओवरसोल्ड क्षेत्र में नहीं होता। बाजार संरचना में बदलाव से उलटाव बिंदु बदल सकता है, पैरामीटर को समय पर समायोजित करना चाहिए।

-

ट्रेडों की संख्या कम हो सकती है, लंबे समय तक कोई ट्रेड नहीं हो सकता। ट्रेडों की संख्या बढ़ाने के लिए प्रवेश की शर्तों को थोड़ा ढीला किया जा सकता है।

-

बाजार लंबे समय तक लगातार बढ़ या गिर सकता है, जिससे अल्पकालिक व्यापार फंस सकता है। पोजीशन होल्डिंग अवधि को समय पर समायोजित करना चाहिए, ट्रेडिंग चक्र को बढ़ाना या घटाना चाहिए।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

RSI के पैरामीटर को अनुकूलित करें, ओवरबॉट और ओवरसोल्ड क्षेत्रों के अंतराल को समायोजित करें, विभिन्न बाजारों के अनुकूल बनाएं।

-

एलीगेटर संकेतक के पैरामीटर को समायोजित करें, प्रवृत्ति दिशा निर्धारण की सटीकता में सुधार करें।

-

टेक-प्रॉफिट और स्टॉप-लॉस सेटअप को अनुकूलित करें, अधिकतम ड्रॉडाउन नियंत्रण और अधिक लाभ लॉक करने के लिए।

-

अन्य संकेतकों जैसे KDJ, MACD आदि के साथ संयोजन करें, सिग्नल सटीकता में सुधार करें।

-

ऑटो स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस फ़ंक्शन जोड़ें, प्रति ट्रेड हानि को बेहतर ढंग से नियंत्रित करें।

-

पोजीशन प्रबंधन को अनुकूलित करें, विभिन्न बाजार स्थितियों में पोजीशन आकार समायोजित करें, जोखिम नियंत्रित करें।

-

ट्रेडिंग समय अवधि को अनुकूलित करें, अधिक स्पष्ट प्रवृत्ति वाले समय में व्यापार करें।

सारांश

कुल मिलाकर यह रणनीति एक अपेक्षाकृत मजबूत अल्पकालिक व्यापार रणनीति है। यह एक रूढ़िवादी कछुआ व्यापार रणनीति अपनाती है, साथ ही RSI संकेतक का उपयोग करके उलटाव बिंदु का निर्धारण करती है, और एलीगेटर संकेतक के साथ प्रवृत्ति की दिशा निर्धारित करती है, जो प्रभावी रूप से ऊंची खरीद और नीचे बेचने जैसे उच्च जोखिम वाले व्यापारों से बच सकती है और अपेक्षाकृत स्थिर लाभ लॉक कर सकती है। पैरामीटर सेटिंग, टेक-प्रॉफिट/स्टॉप-लॉस रणनीति, अन्य संकेतकों के साथ संयोजन आदि के माध्यम से इस रणनीति के प्रभाव में लगातार सुधार किया जा सकता है। कुल मिलाकर, यह रणनीति उन निवेशकों के लिए उपयुक्त है जो बाजार उलटाव व्यापार में रुचि रखते हैं और स्थिर रिटर्न की तलाश में हैं।

- 1