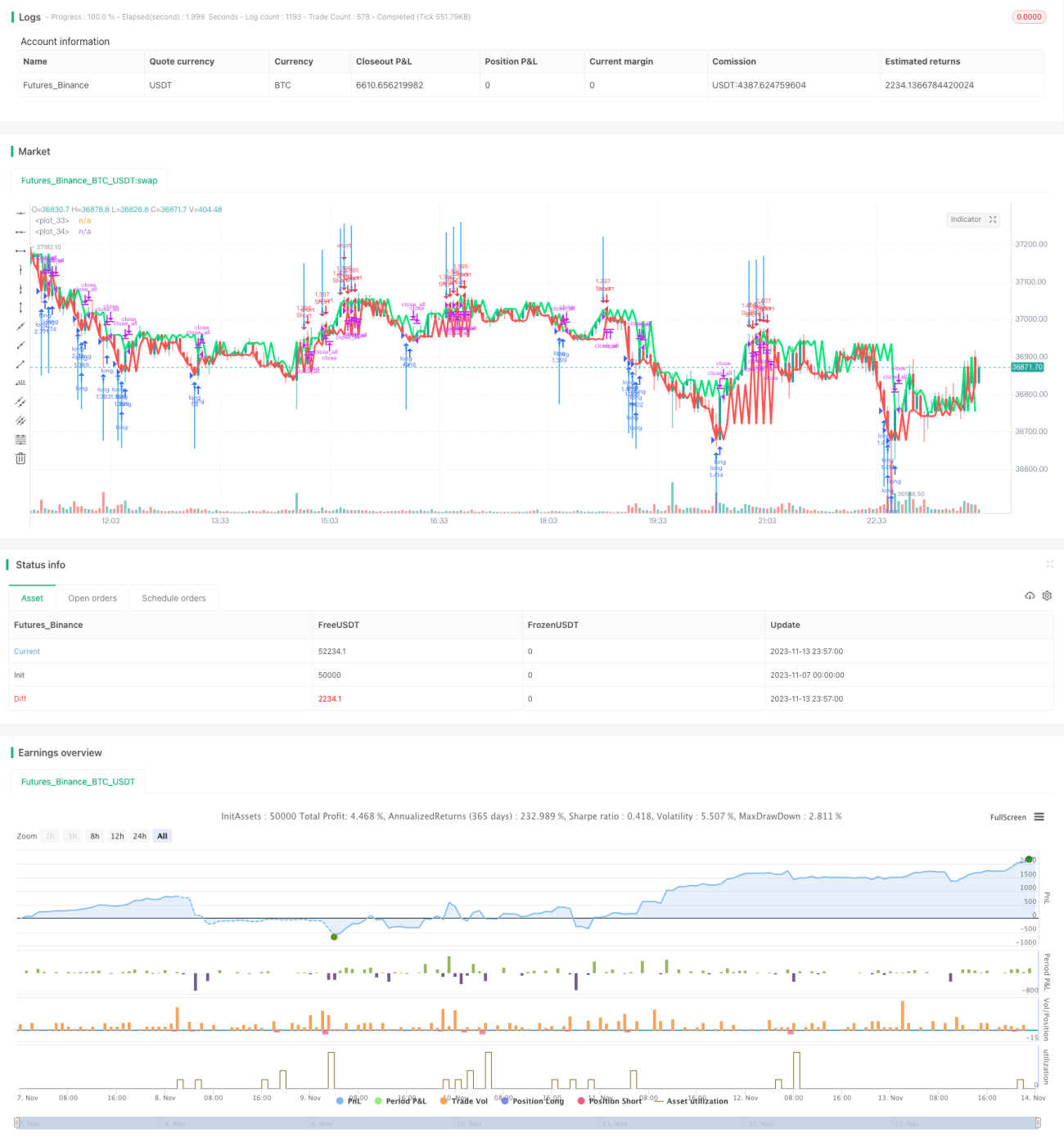

दूरी-आधारित ट्रेलिंग स्टॉप-लॉस मात्रात्मक रणनीति

अवलोकन

यह रणनीति चलती स्टॉप-लॉस के विचार पर आधारित है, जो Distance Close Bars (DCB) संकेतक का उपयोग करके मूल्य प्रवृत्ति का आकलन करती है, और तेज़ RSI संकेतक के साथ फ़िल्टर करके चलती स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस को लागू करती है। यह रणनीति मार्टिंगेल पोज़िशन बढ़ाने के सिद्धांत का भी उपयोग करती है, जो मध्यम से दीर्घकालिक प्रवृत्ति व्यापार के लिए उपयुक्त है।

सिद्धांत

-

अंतिम वृद्धि वाली कैंडल के समापन मूल्य (lastg) और अंतिम गिरावट वाली कैंडल के समापन मूल्य (lastr) की गणना करें।

-

dist की गणना lastg और lastr के अंतर के रूप में करें।

-

adist की गणना dist के 30-अवधि के सरल चलती औसत के रूप में करें।

-

जब dist, adist के दोगुने से अधिक हो, तो व्यापार संकेत उत्पन्न करें।

-

गलत ब्रेकआउट से बचने के लिए तेज़ RSI संकेतक के साथ संकेत को फ़िल्टर करें।

-

यदि संकेत है और कोई पोज़िशन नहीं है, तो एक निश्चित प्रतिशत पर पोज़िशन खोलें।

-

मार्टिंगेल सिद्धांत का उपयोग करें: हानि के बाद पोज़िशन बढ़ाएँ।

-

जब मूल्य स्टॉप-लॉस या टेक-प्रॉफिट को ट्रिगर करता है, तो पोज़िशन बंद करें।

लाभ

-

DCB संकेतक प्रवृत्ति दिशा निर्धारित करने के लिए उपयोग किया जाता है, जो मध्यम से दीर्घकालिक प्रवृत्तियों को प्रभावी ढंग से पकड़ सकता है।

-

तेज़ RSI संकेतक फ़िल्टर गलत ब्रेकआउट के कारण होने वाली हानि से बचा सकता है।

-

चलती स्टॉप-लॉस और टेक-प्रॉफिट तंत्र लाभ को लॉक कर सकता है और जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है।

-

मार्टिंगेल सिद्धांत हानि के बाद पोज़िशन बढ़ाकर उच्च रिटर्न प्राप्त कर सकता है।

-

रणनीति पैरामीटर उचित रूप से सेट किए गए हैं, जो विभिन्न बाजार स्थितियों के लिए उपयुक्त हैं।

जोखिम

-

DCB संकेतक गलत संकेत दे सकता है, इसलिए अन्य संकेतकों के साथ फ़िल्टर करने की आवश्यकता है।

-

मार्टिंगेल पोज़िशन बढ़ाने से हानि बढ़ सकती है, इसलिए सख्त पूंजी प्रबंधन आवश्यक है।

-

अनुचित स्टॉप-लॉस बिंदु से अपेक्षा से अधिक हानि हो सकती है।

-

पोज़िशनों की संख्या को सख्ती से नियंत्रित करना आवश्यक है, ताकि पूंजी की क्षमता से अधिक न हो।

-

अनुचित अनुबंध सेटिंग चरम बाजार स्थितियों में भारी हानि का कारण बन सकती है।

अनुकूलन के विचार

-

DCB पैरामीटर को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

-

फ़िल्टरिंग के लिए तेज़ RSI के विकल्प के रूप में अन्य संकेतकों का प्रयास करें।

-

स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर को अनुकूलित करके रणनीति की जीत दर में सुधार करें।

-

मार्टिंगेल पैरामीटर को अनुकूलित करके पोज़िशन बढ़ाने के जोखिम को कम करें।

-

विभिन्न व्यापारिक उपकरणों का परीक्षण करें और सर्वोत्तम उपकरण का चयन करके आर्बिट्राज करें।

-

मशीन लर्निंग आदि तकनीकों को शामिल करके रणनीति पैरामीटर को गतिशील रूप से अनुकूलित करें।

सारांश

कुल मिलाकर, यह रणनीति एक अपेक्षाकृत परिपक्व प्रवृत्ति अनुसरण रणनीति है। यह DCB के माध्यम से प्रवृत्ति दिशा निर्धारित करती है, और तेज़ RSI फ़िल्टरिंग गलत पोज़िशन खोलने से बचाती है। साथ ही, स्टॉप-लॉस और टेक-प्रॉफिट तंत्र प्रति व्यापार हानि को प्रभावी ढंग से नियंत्रित कर सकता है। हालांकि, रणनीति में कुछ जोखिम भी हैं, और स्थिरता में सुधार करने तथा जोखिम कम करने के लिए पैरामीटर को और अनुकूलित करने की आवश्यकता है। कुल मिलाकर, यह रणनीति स्पष्ट और समझने में आसान है, जो मध्यम से दीर्घकालिक प्रवृत्ति व्यापारियों के लिए उपयुक्त है।

- 1