# तरंग चैनल और निधि प्रवाह संकेतक पर आधारित प्रवृत्ति अनुवर्तन रणनीति

सारांश

यह रणनीति वेव ट्रेंड इंडिकेटर और कैश फ्लो इंडिकेटर के संयोजन का उपयोग करती है ताकि ट्रेंड की दिशा पहचान कर उसका अनुसरण किया जा सके। यह रणनीति 15 मिनट के टाइम फ्रेम पर चलती है, वेव ट्रेंड के ज़रिए मूल्य की दिशा निर्धारित करती है और फिर कैश फ्लो इंडिकेटर से ट्रेंड की पुष्टि करके अति-अल्पकालिक ट्रेंड ट्रैकिंग करती है।

रणनीति का सिद्धांत

वेव ट्रेंड इंडिकेटर मूल्य के ट्रेंड की दिशा को प्रभावी ढंग से पहचान सकता है। इसमें चैनल मूविंग एवरेज, चैनल औसत मूल्य और चैनल इंडेक्स शामिल होते हैं। चैनल मूविंग एवरेज मूल्य का एक्सपोनेंशियल मूविंग एवरेज है, जो मूल्य की प्रवृत्ति को दर्शाता है; चैनल औसत मूल्य, चैनल मूविंग एवरेज का मूविंग एवरेज है, जो चैनल मूविंग एवरेज को स्थान देने में मदद करता है; चैनल इंडेक्स मूल्य के चैनल मूविंग एवरेज से विचलन को दर्शाता है और ओवरबॉट/ओवरसोल्ड सिग्नल देता है।

कैश फ्लो इंडिकेटर (CMF) नकदी के प्रवाह/बहिर्वाह को निर्धारित करके ट्रेंड की पुष्टि करता है। यह इंडिकेटर वॉल्यूम-एडजस्टेड एक्युमुलेशन/डिस्ट्रीब्यूशन लाइन पर आधारित है, जो खरीदारों और विक्रेताओं की ताकत को दर्शाता है। 0 के आसपास मान दर्शाता है कि नकदी प्रवाह और बहिर्वाह संतुलित हैं; 0 से कम नकदी बहिर्वाह को दर्शाता है, 0 से अधिक नकदी प्रवाह को।

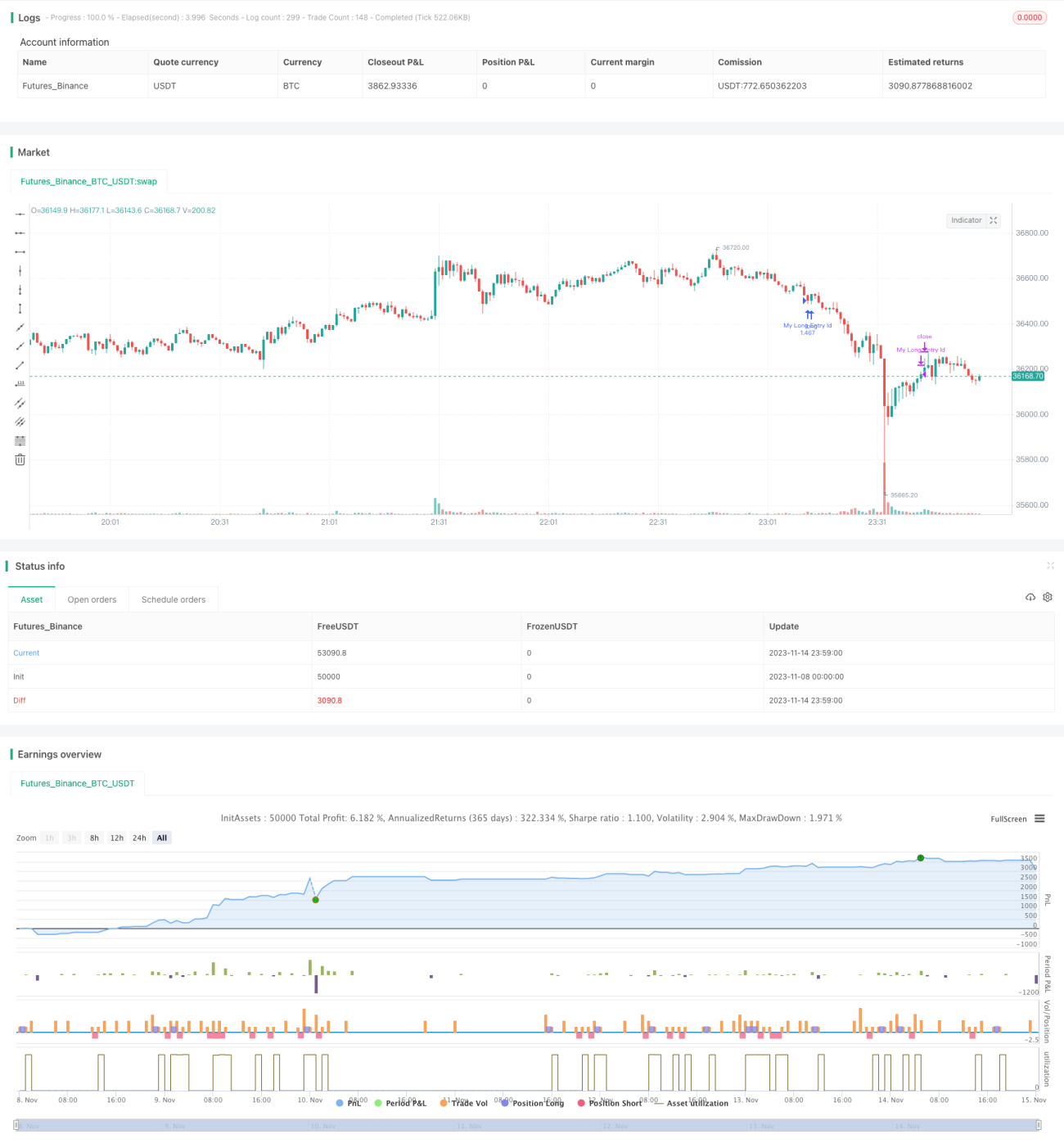

यह रणनीति 15 मिनट के टाइम फ्रेम पर चलती है। वेव ट्रेंड इंडिकेटर के माध्यम से मूल्य ट्रेंड की दिशा जानने के बाद, कैश फ्लो इंडिकेटर से पुष्टि करके ट्रेंड का अनुसरण किया जाता है। विशेष रूप से, यदि वेव ट्रेंड इंडिकेटर का चैनल इंडेक्स -60 से कम है और साथ ही कैश फ्लो इंडिकेटर -0.2 से कम है, तो लॉन्ग पोजीशन ली जाती है; यदि चैनल इंडेक्स 60 से अधिक है और कैश फ्लो इंडिकेटर 0.2 से अधिक है, तो शॉर्ट पोजीशन ली जाती है। पोजीशन बंद करने की शर्त मुख्यतः कैश फ्लो इंडिकेटर पर आधारित है: लॉन्ग पोजीशन के लिए, यदि कैश फ्लो इंडिकेटर 0.18 से अधिक हो तो लॉन्ग पोजीशन बंद कर दी जाती है; शॉर्ट पोजीशन के लिए, यदि कैश फ्लो इंडिकेटर -0.18 से कम हो तो शॉर्ट पोजीशन बंद कर दी जाती है।

रणनीति के लाभ

- वेव ट्रेंड इंडिकेटर मूल्य के ट्रेंड की दिशा को प्रभावी ढंग से निर्धारित कर सकता है।

- कैश फ्लो इंडिकेटर ट्रेंड की दिशा की पुष्टि करके गलत ट्रेडों से बचने में मदद करता है।

- वेव ट्रेंड और कैश फ्लो इंडिकेटर का संयोजन अति-अल्पकालिक ट्रेंड ट्रैकिंग को संभव बनाता है।

- 15 मिनट के टाइम फ्रेम पर चलने के कारण यह अल्पकालिक ट्रेडिंग के लिए अधिक उपयुक्त है।

रणनीति के जोखिम

- वेव ट्रेंड इंडिकेटर रेंज-बाउंड बाजारों में गलत संकेत उत्पन्न कर सकता है।

- कैश फ्लो इंडिकेटर में विलंब हो सकता है, जिससे ट्रेंड के मोड़ पर नुकसान हो सकता है।

- केवल एक टाइम फ्रेम पर काम करने से जोखिम अधिक होता है, इसलिए पोजीशन होल्डिंग अवधि को उचित रूप से बढ़ाना चाहिए।

- स्टॉप-लॉस रणनीति के अभाव में प्रति ट्रेड हानि को नियंत्रित नहीं किया जा सकता।

जोखिम समाधान के तरीके:

- अन्य संकेतकों की मदद से पुष्टि लेकर गलत संकेतों से बचा जा सकता है।

- कैश फ्लो इंडिकेटर के पैरामीटर को उचित रूप से समायोजित करके इसकी संवेदनशीलता बढ़ाई जा सकती है।

- पोजीशन होल्डिंग अवधि को थोड़ा बढ़ाकर एकल टाइम फ्रेम के जोखिम को कम किया जा सकता है।

- मूविंग स्टॉप-लॉस, स्विचिंग स्टॉप-लॉस जैसी रणनीतियाँ जोड़कर नुकसान को नियंत्रित किया जा सकता है।

रणनीति में सुधार की दिशाएँ

- पोजीशन साइज़ को अनुकूलित करना ताकि रणनीति ट्रेंड का बेहतर अनुसरण कर सके।

- स्टॉप-लॉस रणनीति जोड़कर प्रति ट्रेड होने वाले नुकसान को नियंत्रित करना।

- स्टॉकैस्टिक (Stochastic) जैसे अन्य संकेतकों के साथ संयोजन करके एकल संकेतक के गलत संकेतों से बचना।

- विभिन्न होल्डिंग समय का परीक्षण करके सबसे उपयुक्त पोजीशन होल्डिंग अवधि का पता लगाना।

- कैश फ्लो इंडिकेटर के पैरामीटर को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजना।

निष्कर्ष

यह रणनीति वेव ट्रेंड इंडिकेटर से ट्रेंड दिशा का निर्धारण और कैश फ्लो इंडिकेटर से पुष्टि करके अति-अल्पकालिक ट्रेंड ट्रैकिंग करती है। इस रणनीति का लाभ यह है कि संकेतकों का संयोजन तर्कसंगत है, ट्रेंड का प्रभावी ढंग से अनुसरण किया जा सकता है, और 15 मिनट का टाइम फ्रेम अल्पकालिक ट्रेडिंग के लिए अधिक उपयुक्त है। हालांकि, इसमें जोखिम भी हैं, जैसे संकेतकों के गलत संकेत, बहुत कम पोजीशन होल्डिंग अवधि आदि। भविष्य में स्टॉप-लॉस रणनीति, पैरामीटर अनुकूलन और अतिरिक्त सिग्नल फ़िल्टरिंग के माध्यम से रणनीति की स्थिरता और लाभप्रदता में सुधार किया जा सकता है।

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1