मूविंग एवरेज क्रॉसओवर रणनीति पर आधारित

अवलोकन

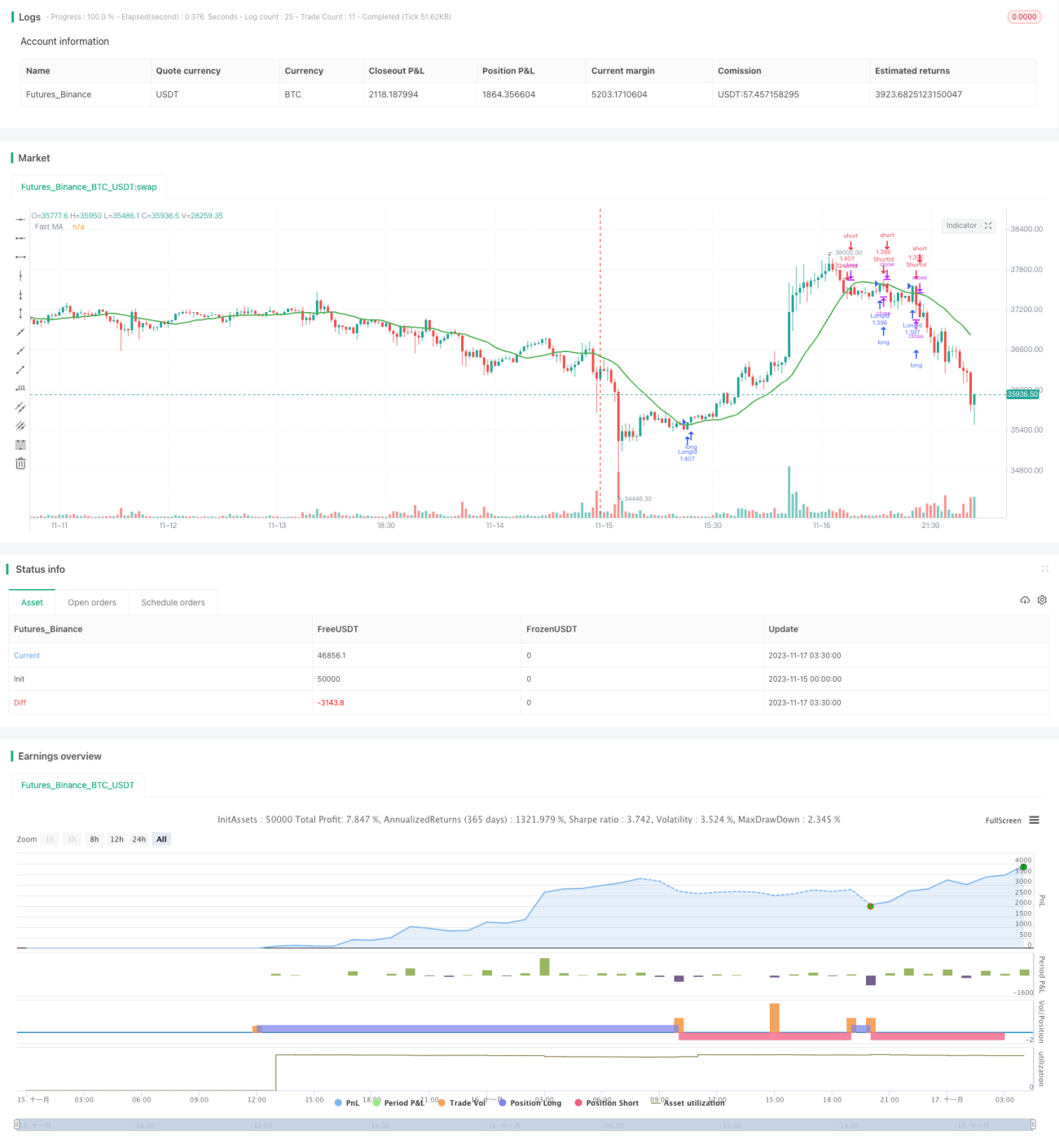

मूविंग एवरेज क्रॉसओवर रणनीति एक मूविंग एवरेज-आधारित ट्रेडिंग रणनीति है। यह तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर को खरीद और बिक्री संकेत के रूप में उपयोग करती है। जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करती है, तो खरीद संकेत उत्पन्न होता है; जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को तोड़ती है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

यह रणनीति sma फ़ंक्शन का उपयोग करके निर्दिष्ट अवधि के सरल मूविंग एवरेज की गणना करती है, जो तेज़ और धीमी मूविंग एवरेज के रूप में कार्य करते हैं। डिफ़ॉल्ट रूप से, रणनीति तेज़ मूविंग एवरेज की अवधि 18 दिन रखती है, जिसे पैरामीटर के माध्यम से समायोजित किया जा सकता है।

जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करती है, तो crossover फ़ंक्शन का उपयोग करके क्रॉसओवर संकेत का पता लगाया जाता है और खरीद संकेत उत्पन्न होता है। जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को तोड़ती है, तो crossunder फ़ंक्शन का उपयोग करके क्रॉसओवर संकेत का पता लगाया जाता है और बिक्री संकेत उत्पन्न होता है।

रणनीति track सिग्नल और exit सिग्नल के माध्यम से स्वचालित ट्रेडिंग को लागू करती है। लॉन्ग एंट्री तब ट्रिगर होती है जब तेज़ मूविंग एवरेज नीचे से धीमी मूविंग एवरेज को पार करती है; शॉर्ट एंट्री तब ट्रिगर होती है जब तेज़ मूविंग एवरेज ऊपर से धीमी मूविंग एवरेज को तोड़ती है। इसी प्रकार, संबंधित निकास संकेत विपरीत क्रॉसओवर पर उत्पन्न होते हैं।

लाभ विश्लेषण

- मूविंग एवरेज क्रॉसओवर का उपयोग मजबूत ट्रेंड-फॉलोइंग क्षमता प्रदान करता है, जो मूल्य प्रवृत्तियों को प्रभावी ढंग से पकड़ सकता है।

- मूविंग एवरेज रणनीति अपेक्षाकृत सरल और सीधी है, इसका तर्क स्पष्ट है और इसे समझना तथा लागू करना आसान है।

- रणनीति को विभिन्न बाजार स्थितियों के अनुकूल बनाने के लिए मूविंग एवरेज पैरामीटर को समायोजित करके अनुकूलित किया जा सकता है।

- रणनीति स्वचालित ट्रेडिंग को लागू करती है, जिसमें मानवीय हस्तक्षेप की आवश्यकता नहीं होती है, जिससे परिचालन लागत कम होती है।

जोखिम और समाधान

- जब कीमत सीमा में उतार-चढ़ाव कर रही होती है, तो कई अप्रभावी क्रॉसओवर संकेत उत्पन्न हो सकते हैं, जिससे बार-बार ट्रेडिंग का जोखिम होता है। इसे फ़िल्टरिंग शर्तें जोड़कर टाला जा सकता है।

- पैरामीटर अनुकूलन पर ध्यान देने की आवश्यकता है, क्योंकि विभिन्न पैरामीटर रणनीति के प्रदर्शन पर बड़ा प्रभाव डालते हैं। बैकटेस्टिंग के माध्यम से पैरामीटर को अनुकूलित किया जा सकता है या अनुकूली मूविंग एवरेज को शामिल किया जा सकता है।

- संकेतों के छूटने का कुछ जोखिम होता है, जिसे अन्य संकेतकों के साथ संयोजित करके या सहायक शर्तों के रूप में उपयोग करके कम किया जा सकता है।

- एकल व्यापार में नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति शामिल की जा सकती है।

अनुकूलन दिशाएँ

- अनुकूली मूविंग एवरेज या गतिशील रूप से अनुकूलित मूविंग एवरेज पैरामीटर शामिल किए जा सकते हैं, ताकि मूविंग एवरेज पैरामीटर गतिशील रूप से समायोजित हों और बाजार को बेहतर ढंग से ट्रैक कर सकें।

- गलत संकेतों से बचने के लिए फ़िल्टरिंग शर्तें जोड़ी जा सकती हैं, जैसे कि मूल्य में उतार-चढ़ाव या अस्पष्ट प्रवृत्ति के दौरान। उदाहरण के लिए, ट्रेडिंग वॉल्यूम फ़िल्टर शामिल किया जा सकता है।

- अन्य संकेतकों, जैसे बोलिंजर बैंड, को फ़िल्टर या एंट्री के लिए सहायक शर्तों के रूप में शामिल किया जा सकता है, ताकि रणनीति का प्रदर्शन बेहतर हो सके।

- एकल व्यापार में नुकसान को सहनशील सीमा के भीतर रखने के लिए स्टॉप-लॉस रणनीति शामिल की जा सकती है।

निष्कर्ष

मूविंग एवरेज क्रॉसओवर रणनीति समग्र रूप से एक काफी क्लासिक और सरल ट्रेंड-फॉलोइंग रणनीति है। यह मुख्य रूप से मूविंग एवरेज क्रॉसओवर को ट्रेडिंग सिग्नल के रूप में उपयोग करती है, इसका सिद्धांत सरल और सीधा है, समझने और लागू करने में आसान है, और पैरामीटर समायोजन के माध्यम से बाजार के अनुकूल बनाया जा सकता है। हालांकि, इसकी कुछ कमियाँ भी हैं, जैसे कि उतार-चढ़ाव और प्रवृत्ति में बदलाव के प्रति संवेदनशीलता, बार-बार सिग्नल आदि। इन समस्याओं को फ़िल्टरिंग शर्तें जोड़कर, पैरामीटर को गतिशील रूप से समायोजित करके, और स्टॉप-लॉस शामिल करके सुधारा जा सकता है। इस रणनीति में अनुकूलन के व्यापक अवसर और दिशाएँ हैं, और यह मात्रात्मक ट्रेडिंग की बुनियादी रणनीतियों में से एक है।

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1