सी.सी.आई. संकेतक पर आधारित प्रवृत्ति अनुसरण रणनीति

अवलोकन

यह रणनीति CCI इंडिकेटर पर आधारित ट्रेंड फॉलोइंग रणनीति है। यह दो अलग-अलग अवधियों के CCI इंडिकेटर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। विशेष रूप से, यह एक छोटी अवधि के CCI इंडिकेटर द्वारा लंबी अवधि के CCI इंडिकेटर को तोड़ने की निगरानी करती है, और ब्रेकआउट की दिशा के आधार पर लॉन्ग या शॉर्ट जाने का निर्णय लेती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क इस प्रकार है:

- दो CCI इंडिकेटर परिभाषित किए जाते हैं: ci1 14 अवधि का, ci2 56 अवधि का।

- जब ci1 ऊपर की ओर ci2 को तोड़ता है, तो लॉन्ग जाएं।

- जब ci1 नीचे की ओर ci2 को तोड़ता है, तो शॉर्ट जाएं।

- ट्रेड सिग्नल जारी होने के बाद, ci1 और ci2 के मानों के आधार पर पोजीशन को बंद किया जाता है।

लॉन्ग जाने के विशिष्ट नियम:

- ci1 ऊपर की ओर ci2 को पार करता है, अर्थात छोटी अवधि का CCI लंबी अवधि के CCI को ऊपर से पार करता है।

- स्टॉप-लॉस शर्त: ci1 < -50 और परिवर्तन दर < 0 या ci1 -100 से नीचे गिरता है।

शॉर्ट जाने के विशिष्ट नियम:

- ci1 नीचे की ओर ci2 को पार करता है, अर्थात छोटी अवधि का CCI लंबी अवधि के CCI को नीचे से पार करता है।

- स्टॉप-लॉस शर्त: ci1 > 100 और परिवर्तन दर > 0 या ci2 100 से ऊपर पार करता है।

यह देखा जा सकता है कि यह रणनीति छोटी अवधि के CCI की संवेदनशीलता और लंबी अवधि के CCI की स्थिरता का उपयोग करके प्रवृत्ति की पहचान और अनुसरण करती है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- CCI इंडिकेटर की ताकत का उपयोग करके प्रवृत्ति को प्रभावी ढंग से पहचानना।

- दोहरी CCI डिज़ाइन कुछ शोर ट्रेडों को फ़िल्टर करने में मदद करता है।

- छोटी और लंबी अवधि के CCI इंडिकेटर के संयोजन से प्रवृत्ति का अनुसरण करते हुए जोखिम को नियंत्रित किया जा सकता है।

- रणनीति के नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान।

- कॉन्फ़िगरेशन लचीला है, CCI अवधि और स्टॉप-लॉस शर्तों को अनुकूलित किया जा सकता है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- CCI इंडिकेटर साइडवेज़ और रेंज-बाउंड मार्केट में प्रवृत्ति की पहचान करने में कमज़ोर है।

- छोटी और लंबी अवधि के CCI के बीच विचलन हो सकता है, जिससे गलत ट्रेड सिग्नल उत्पन्न हो सकते हैं।

- अनुचित स्टॉप-लॉस शर्तों के कारण बड़ा नुकसान हो सकता है।

- अनुचित पैरामीटर सेटिंग भी रणनीति के लाभ पर बड़ा प्रभाव डाल सकती है।

जोखिमों के समाधान:

- बाजार की स्थिति का आकलन करने के लिए अन्य इंडिकेटर का उपयोग करें, साइडवेज़ बाजार में ट्रेडिंग से बचें।

- फ़िल्टरिंग शर्तें जोड़ें ताकि छोटी और लंबी अवधि के CCI के विचलन से उत्पन्न गलत सिग्नल से बचा जा सके।

- विभिन्न स्टॉप-लॉस शर्तों का अनुकूलन और परीक्षण करें।

- बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से उपयुक्त पैरामीटर संयोजन चुनें।

रणनीति के सुधार की दिशाएँ

इस रणनीति में आगे सुधार के लिए निम्नलिखित बिंदु शामिल हैं:

- अधिक व्यापक ट्रेडिंग सिस्टम बनाने के लिए अन्य इंडिकेटर का निर्णय जोड़ें।

- विभिन्न सप्ताह के दिनों और ट्रेडिंग सत्रों के लाभ अंतर का परीक्षण करें।

- बेहतर पैरामीटर खोजने के लिए मशीन लर्निंग विधियों का उपयोग करें।

- विभिन्न उत्पादों की विशेषताओं के अनुसार पैरामीटर समायोजित करें।

- ओपन और क्लोज़ पोजीशन की शर्तों को अनुकूलित करें।

सारांश

यह रणनीति कुल मिलाकर छोटी और लंबी अवधि के CCI इंडिकेटर के ब्रेकआउट पर आधारित एक सरल ट्रेंड फॉलोइंग रणनीति है। यह प्रवृत्ति की दिशा को प्रभावी ढंग से पहचान सकती है और उसका अनुसरण कर सकती है। साथ ही स्टॉप-लॉस जैसे साधनों से जोखिम को नियंत्रित करती है। यह रणनीति सरल और व्यावहारिक है, पैरामीटर समायोजन में लचीली है, और इसे क्वांटिटेटिव ट्रेडिंग के लिए प्रवेश स्तर की रणनीति माना जा सकता है। आगे के अनुकूलन और संयोजन के माध्यम से, इसे एक अधिक शक्तिशाली ट्रेडिंग सिस्टम में विकसित किया जा सकता है।

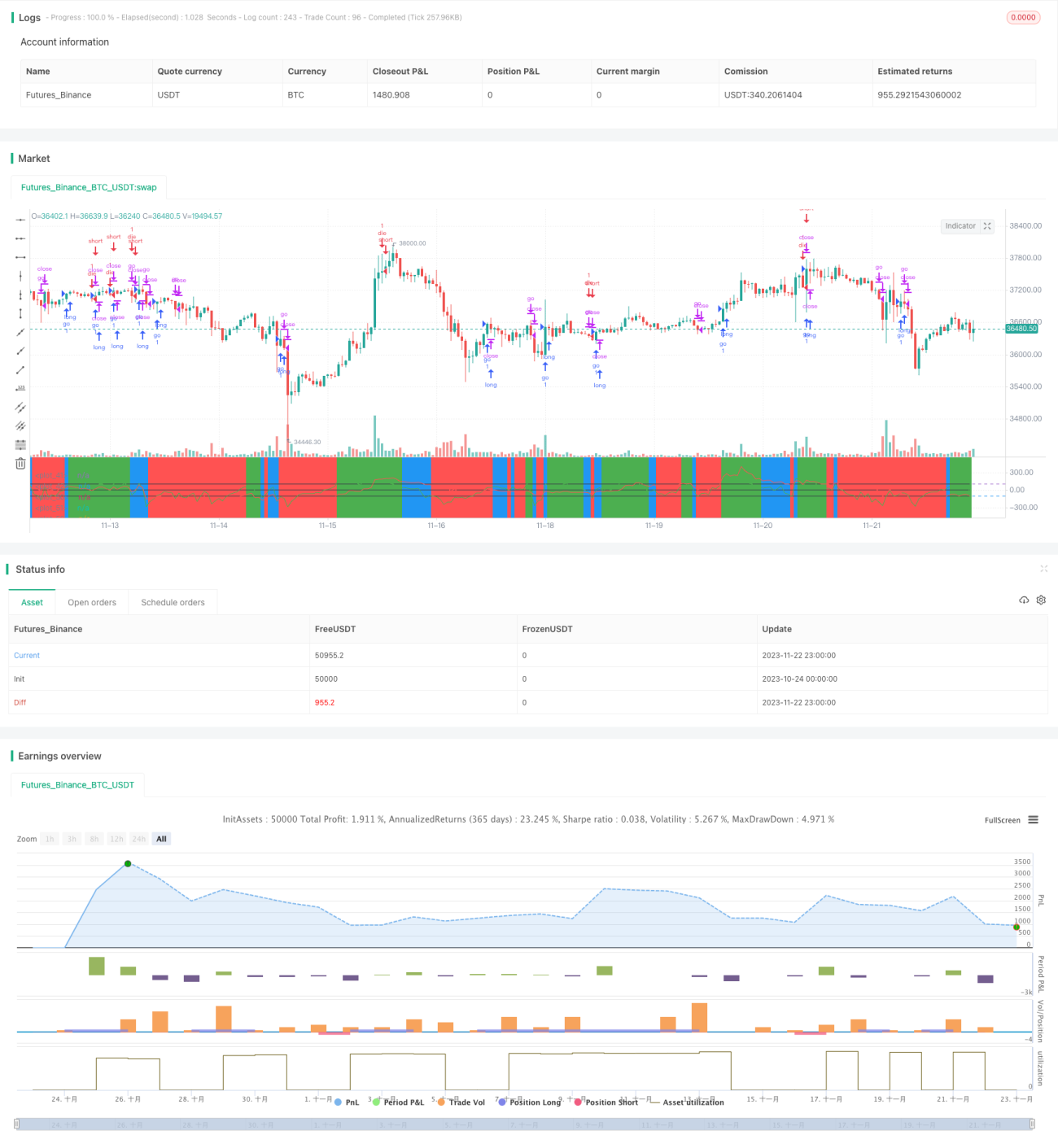

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1