RSI और MA मूविंग एवरेज पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

इस रणनीति का नाम "दोहरी मूविंग एवरेज रणनीति" है। इसका मुख्य विचार एक साथ रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूविंग एवरेज (MA) दो संकेतकों का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करना है। विशेष रूप से, जब RSI रेखा ऊपर से नीचे की ओर MA रेखा को पार करती है, तो खरीद संकेत उत्पन्न होता है; जब RSI रेखा नीचे से ऊपर की ओर MA रेखा को पार करती है, तो बिक्री संकेत उत्पन्न होता है। यह रणनीति अपेक्षाकृत सरल है, लेकिन दो अलग-अलग प्रकार के संकेतकों को मिलाकर, यह प्रभावी रूप से गलत संकेतों को कम कर सकती है और संकेतों की विश्वसनीयता बढ़ा सकती है।

सिद्धांत

दोहरी मूविंग एवरेज रणनीति का मूल तर्क इस प्रकार है:

- स्टॉक की ओवरबॉट और ओवरसोल्ड स्थिति को दर्शाने के लिए RSI मान की गणना करें।

- मूल्य के औसत प्रवृत्ति का निर्धारण करने के लिए MA मान की गणना करें।

- जब RSI उच्च बिंदु से गिरता है, ओवरबॉट क्षेत्र से ओवरसोल्ड क्षेत्र में प्रवेश करता है, और MA को नीचे से पार करता है, तो खरीद संकेत उत्पन्न होता है।

- जब RSI निम्न बिंदु से ऊपर उठता है, ओवरसोल्ड क्षेत्र से ओवरबॉट क्षेत्र में प्रवेश करता है, और MA को ऊपर से पार करता है, तो बिक्री संकेत उत्पन्न होता है।

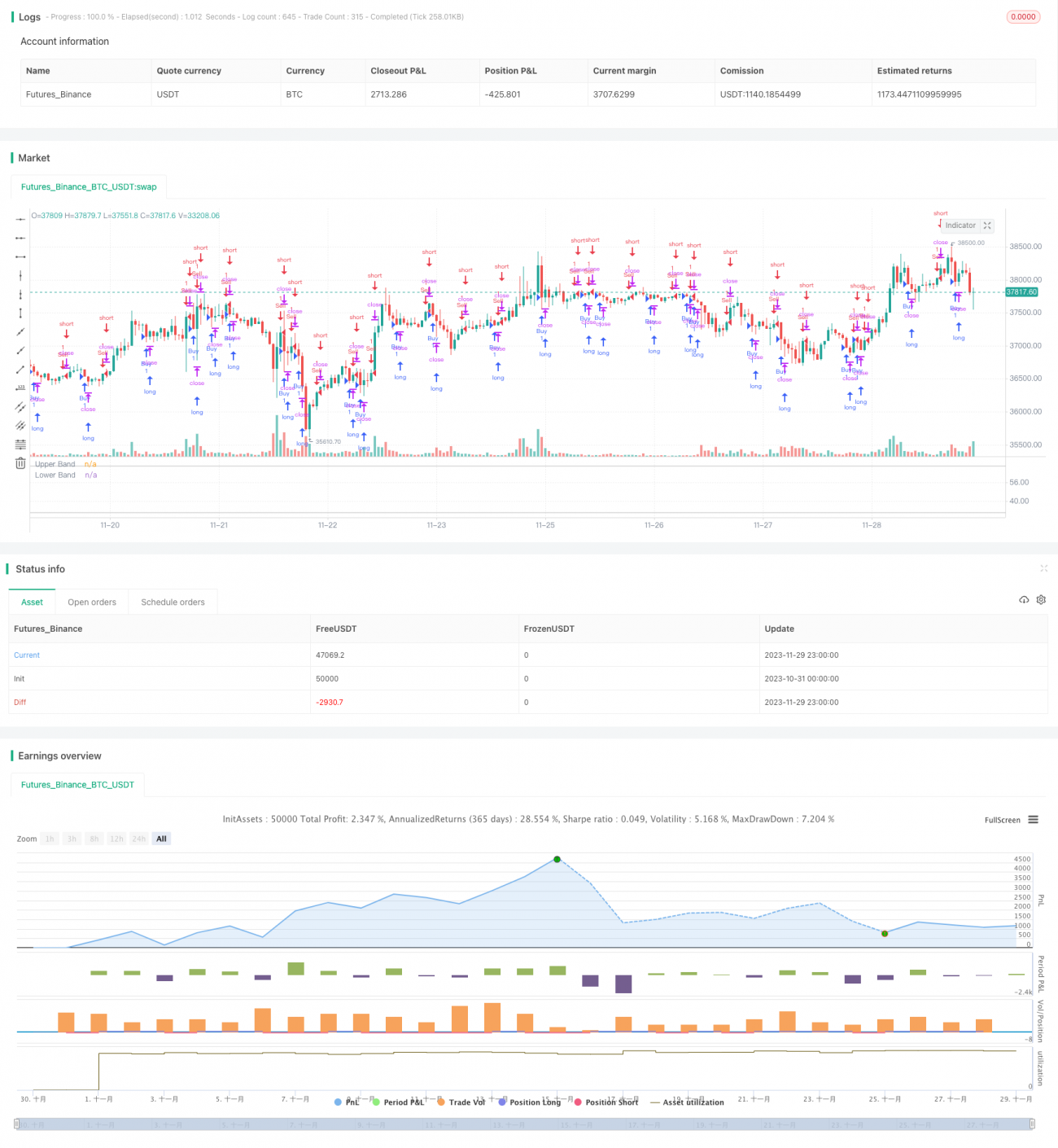

जब उपरोक्त ट्रेडिंग सिग्नल होते हैं, तो हम चार्ट पर संबंधित निशान बनाते हैं, जिससे दृश्य निर्णय लेना आसान हो जाता है। यह दोहरी मूविंग एवरेज रणनीति का समग्र कार्यप्रवाह है।

लाभ

दोहरी मूविंग एवरेज रणनीति का सबसे बड़ा लाभ यह है कि यह प्रभावी रूप से ट्रेंड संकेतक और ओवरबॉट/ओवरसोल्ड संकेतक को जोड़ती है, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय हो जाते हैं। विशेष रूप से, इसके निम्नलिखित मुख्य लाभ हैं:

- गलत संकेतों में कमी। RSI और MA का संयुक्त उपयोग एक-दूसरे के संकेतों को सत्यापित कर सकता है, एकल संकेतक से उत्पन्न गलत संकेतों से बचा जा सकता है।

- जीत दर में वृद्धि। एकल RSI या MA रणनीति की तुलना में, दोहरी मूविंग एवरेज रणनीति उच्च लाभ के अवसर प्रदान कर सकती है।

- अनुकूलनशीलता। इस रणनीति में केवल दो पैरामीटर हैं, संचालन सरल है, उपयोग की लागत कम है, और यह विभिन्न बाजार स्थितियों के लिए उपयुक्त है।

- आसान अनुकूलन। RSI और MA के अवधि पैरामीटर को समायोजित करके, इसे आसानी से अनुकूलित किया जा सकता है और अधिक वस्तुओं के लिए अनुकूल बनाया जा सकता है।

जोखिम

हालाँकि दोहरी मूविंग एवरेज रणनीति के कई लाभ हैं, लेकिन व्यावहारिक अनुप्रयोग में इसे पूरी तरह से जोखिम से बचाया नहीं जा सकता। मुख्य जोखिमों में शामिल हैं:

- MA ऐतिहासिक औसत मूल्य का उपयोग करता है, जो नवीनतम मूल्य परिवर्तन से पिछड़ सकता है।

- RSI में गलत ब्रेकआउट की स्थिति उत्पन्न हो सकती है, जिससे गलत संकेत मिल सकते हैं।

- तेजी से बदलती प्रवृत्ति वाले बाजार में अनुकूलित नहीं हो पाता, और स्टॉप-लॉस आसानी से लग सकता है।

- पैरामीटर का गलत सेटिंग भी रणनीति के प्रदर्शन को बहुत प्रभावित कर सकता है।

इसके लिए, हम मुख्य रूप से निम्नलिखित पहलुओं से जोखिम नियंत्रण करते हैं:

- अनुकूली MA का उपयोग करके, नवीनतम मूल्य परिवर्तनों के अनुसार अवधि पैरामीटर को समायोजित करना।

- स्टॉप-लॉस तंत्र जोड़ना, प्रति ट्रेड हानि को नियंत्रित करना।

- पैरामीटर को अनुकूलित करना, सर्वोत्तम पैरामीटर संयोजन का परीक्षण करना।

- ट्रेलिंग स्टॉप का उपयोग करके, कुछ लाभ को लॉक करना और जोखिम को कम करना।

अनुकूलन की दिशाएँ

दोहरी मूविंग एवरेज रणनीति में संभावित समस्याओं को ध्यान में रखते हुए, हम निम्नलिखित आयामों से अनुकूलन पर विचार करते हैं:

- सामान्य MA के बजाय अनुकूली MA का उपयोग करें, जो मूल्य प्रवृत्ति परिवर्तनों को तेज़ी से पकड़ सकता है।

- वॉल्यूम संकेतक का सत्यापन जोड़ें, गलत ब्रेकआउट से बचें। उदाहरण के लिए, केवल तभी खरीदें जब समापन मूल्य और वॉल्यूम दोनों बढ़ रहे हों।

- अन्य संकेतकों के साथ मिलकर अमान्य संकेतों को फ़िल्टर करें। उदाहरण के लिए, MACD या KD संकेतक का सत्यापन।

- पैरामीटर सेटिंग रेंज को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन खोजें। बैकटेस्टिंग के माध्यम से रणनीति के उच्चतम लाभ वाले पैरामीटर रेंज का पता लगाया जा सकता है।

- पैरामीटर के स्वचालित अनुकूलन के लिए मशीन लर्निंग तकनीक का उपयोग करें। ताकि रणनीति वास्तविक समय की बाजार स्थिति के अनुसार सर्वोत्तम पैरामीटर चुन सके।

उपरोक्त अनुकूलनों के माध्यम से, दोहरी मूविंग एवरेज रणनीति के वास्तविक ट्रेडिंग प्रदर्शन में काफी सुधार होने की उम्मीद है।

निष्कर्ष

दोहरी मूविंग एवरेज रणनीति RSI और MA दो संकेतकों के लाभों को एकीकृत करती है, और दोनों के सहयोग से अधिक सटीक और विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न कर सकती है। एकल तकनीकी संकेतक रणनीति की तुलना में, दोहरी मूविंग एवरेज रणनीति में संकेत सटीकता, कम गलत संकेत, आसान अनुकूलन आदि लाभ हैं। लेकिन यह गलत संचालन के जोखिम से पूरी तरह से बच नहीं सकती, हमने कुछ विशिष्ट जोखिम नियंत्रण उपाय प्रस्तावित किए हैं। इसके अलावा, इस रणनीति में अनुकूलन के और भी आयाम हैं, यदि अनुकूली संकेतकों, अन्य सहायक सत्यापन संकेतकों, पैरामीटर ऑप्टिमाइज़ेशन आदि के साथ जोड़ा जाए, तो रणनीति की लाभप्रदता में और सुधार होने की संभावना है। कुल मिलाकर, यह रणनीति क्वांटिटेटिव ट्रेडिंग के लिए एक सरल और व्यावहारिक तकनीकी विश्लेषण समाधान प्रदान करती है।

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1