मल्टी-फैक्टर अनुकूली मोमेंटम ट्रैकिंग रणनीति

अवलोकन

बहु-कारक अनुकूली गति ट्रैकिंग रणनीति विभिन्न तकनीकी संकेतकों को एकीकृत करके बाजार की प्रवृत्ति और प्रमुख समर्थन-प्रतिरोध स्तरों की पहचान करती है, जिससे क्रिप्टोकरेंसी जैसी उच्च अस्थिरता वाली परिसंपत्तियों का स्वचालित व्यापार संभव होता है। यह रणनीति RSI, MACD, Stochastic जैसे संकेतकों का उपयोग करके खरीद-बिक्री के अवसरों का निर्धारण करती है, साथ ही मूल्य परिवर्तन प्रतिशत को शामिल करके अधिक सटीक पैटर्न पहचान प्राप्त करती है।

रणनीति सिद्धांत

बहु-कारक अनुकूली गति ट्रैकिंग रणनीति का मूल विभिन्न तकनीकी संकेतकों का एकीकृत उपयोग है। इस रणनीति में मुख्य रूप से निम्नलिखित घटकों का उपयोग किया जाता है:

-

RSI संकेतक ओवरबॉट/ओवरसोल्ड की स्थिति का निर्धारण करता है। विभिन्न मापदंडों के संयोजन से सामान्य RSI सिग्नल या उन्नत कॉनर RSI सिग्नल की पहचान की जा सकती है, जिससे रिवर्सल के अवसरों का पता लगाया जा सकता है।

-

MACD संकेतक प्रवृत्ति की दिशा निर्धारित करने में सहायता करता है। जब MACD रेखा सिग्नल रेखा को ऊपर से नीचे या नीचे से ऊपर काटती है, तो खरीद और बिक्री के सिग्नल उत्पन्न होते हैं।

-

Stochastic संकेतक ओवरबॉट/ओवरसोल्ड क्षेत्रों की पहचान करता है। K-रेखा और D-रेखा के गोल्डन क्रॉस और डेथ क्रॉस के संयोजन से रिवर्सल की संभावना का निर्धारण किया जाता है।

-

मूल्य परिवर्तन प्रतिशत वास्तविक ब्रेकआउट की जांच करता है। एक निर्धारित अवधि में उच्चतम मूल्य, निम्नतम मूल्य और समापन मूल्य आदि में परिवर्तन प्रतिशत की गणना करके यह निर्धारित किया जाता है कि ब्रेकआउट वास्तविक है या नहीं।

-

EMA संकेतक बड़ी प्रवृत्ति के तेजी/मंदी का निर्धारण करता है। तेज़ रेखा का धीमी रेखा को ऊपर से काटना तेजी का संकेत है, और नीचे से काटना मंदी का संकेत है।

यह रणनीति बाजार की तेजी/मंदी की स्थिति के आधार पर लॉन्ग या शॉर्ट पोजीशन लेती है, और पोजीशन में प्रवेश करने के बाद स्टॉप-लॉस और टेक-प्रॉफिट सेट करके जोखिम को प्रभावी ढंग से नियंत्रित करती है। जब रिवर्सल सिग्नल दिखाई देता है, तो पोजीशन बंद कर दी जाती है। पूरी निर्णय प्रक्रिया कई कारकों के निर्णय को एकीकृत करती है, जिससे अधिक सटीक निर्धारण संभव होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

बहु-कारक प्रेरित निर्णय लाभ। एकल संकेतक की तुलना में, कई संकेतकों का संयोजन एक-दूसरे की पुष्टि करता है, जिससे परिणाम अधिक सटीक और विश्वसनीय होते हैं, और अनावश्यक व्यापारिक लागत बचती है।

-

सख्त शर्तें गलत ट्रेडों से बचाती हैं। रणनीति खरीद-बिक्री की शर्तों पर सख्त आवश्यकताएं रखती है, जिसके लिए कई संकेतकों का एक साथ सिग्नल देना आवश्यक होता है, जिससे बड़ी मात्रा में शोर फ़िल्टर हो जाता है और गलत ट्रेडों की संभावना कम हो जाती है।

-

स्व-अनुकूलनशील हाइपरपैरामीटर मानवीय हस्तक्षेप को कम करते हैं। रणनीति में संकेतक मापदंडों की गतिशील गणना करने की क्षमता अंतर्निहित है, जो मैन्युअल रूप से हाइपरपैरामीटर चुनने की व्यक्तिपरकता से बचाती है, जिससे रणनीति के पैरामीटर अधिक वैज्ञानिक और वस्तुनिष्ठ बनते हैं।

-

स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोखिम को नियंत्रित करता है। पोजीशन खोलने के बाद, रणनीति वास्तविक समय में स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना और चित्रण करती है, जो प्रति ट्रेड होने वाले नुकसान को प्रभावी ढंग से नियंत्रित करती है और लिक्विडेशन से बचाती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिनसे सावधान रहना चाहिए:

-

संकेतकों द्वारा गलत सिग्नल देने की संभावना। हालाँकि बहु-संकेतक सत्यापन गलत सिग्नल दर को काफी कम कर सकता है, फिर भी इसकी संभावना बनी रहती है, जिससे अनावश्यक नुकसान हो सकता है।

-

स्टॉप-लॉस के टूटने का जोखिम। चरम बाजार स्थितियों में, कीमत तेजी से गिर सकती है, जिससे मूल स्टॉप-लॉस आसानी से टूट सकता है और बड़ा नुकसान हो सकता है।

-

पैरामीटर ऑप्टिमाइज़ेशन से ओवरफिटिंग। गतिशील पैरामीटर मैन्युअल चयन की व्यक्तिपरकता से तो बचाते हैं, लेकिन इससे पैरामीटर अत्यधिक ऑप्टिमाइज़ हो सकते हैं और सामान्यीकरण क्षमता खो सकती है।

समाधान:

- सिग्नल फ़िल्टरिंग की शर्तों को और सख्त करके गलत सिग्नल दर कम करें।

- चरणबद्ध पोजीशन बिल्डिंग विधि अपनाएँ, ताकि एक बार में बहुत बड़ा स्टॉप-लॉस न लगे।

- परीक्षण नमूने का आकार बढ़ाएँ और पैरामीटर स्थिरता का कठोरता से मूल्यांकन करें।

रणनीति अनुकूलन दिशाएँ

बहु-कारक अनुकूली गति ट्रैकिंग रणनीति में निम्नलिखित अनुकूलन आयाम संभव हैं:

-

निर्णय कारकों की संख्या बढ़ाएँ। विभिन्न प्रकार के अतिरिक्त संकेतकों जैसे अस्थिरता और ट्रेडिंग वॉल्यूम आदि को शामिल करके सहायक निर्णय लें।

-

स्टॉप-लॉस तंत्र एल्गोरिदम को अनुकूलित करें। ट्रेलिंग स्टॉप-लॉस, वोलैटिलिटी स्टॉप-लॉस जैसे अधिक उन्नत स्टॉप-लॉस एल्गोरिदम शामिल करके स्टॉप-लॉस टूटने की संभावना को और कम करें।

-

मशीन लर्निंग मॉडल शामिल करें। RNN, LSTM जैसे मॉडलों का उपयोग करके ऐतिहासिक डेटा का मॉडलिंग करें और खरीद-बिक्री निर्णयों में सहायता करें।

-

रणनीति एन्सेम्बल। कई उप-रणनीतियों का उपयोग करें और एन्सेम्बल लर्निंग विधियों के माध्यम से उन्हें एकीकृत करें, जिससे अधिक स्थिर समग्र प्रदर्शन प्राप्त हो सके।

सारांश

बहु-कारक अनुकूली गति ट्रैकिंग रणनीति खरीद-बिक्री के अवसरों की पहचान करने के लिए विभिन्न तकनीकी संकेतकों का एकीकृत उपयोग करती है। एकल संकेतक की तुलना में, यह रणनीति अधिक सटीक निर्णय लेती है, साथ ही इसमें अंतर्निहित पैरामीटर स्व-अनुकूलन और स्टॉप-लॉस तंत्र जोखिम को नियंत्रित करते हैं। अगले चरण में अधिक सहायक निर्णय कारकों, उन्नत स्टॉप-लॉस एल्गोरिदम और मशीन लर्निंग जैसी विधियों को शामिल करके इस रणनीति के प्रभाव को और बढ़ाया जा सकता है।

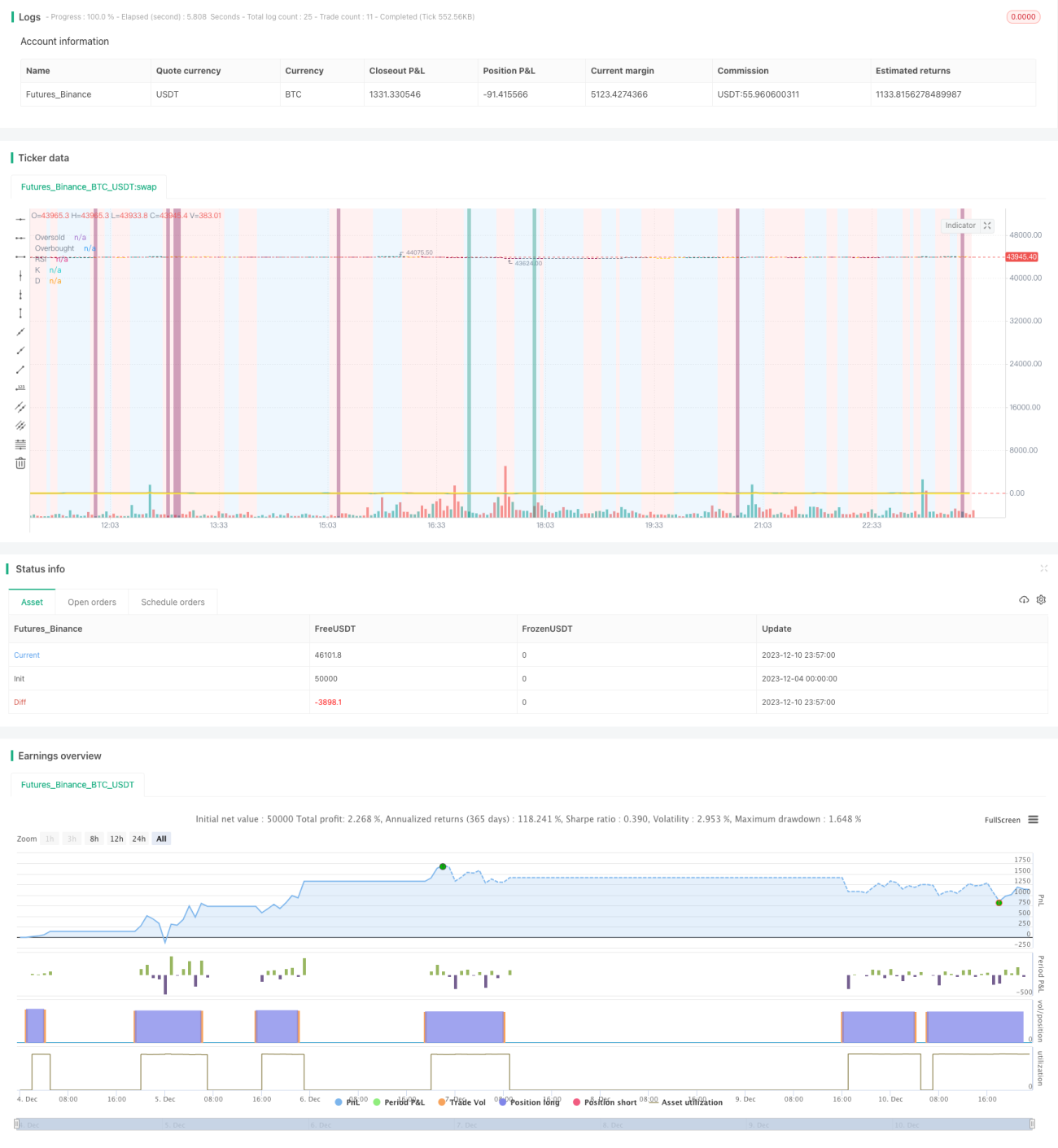

/*backtest

start: 2023-12-04 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

// ██████╗██████╗ ███████╗ █████╗ ████████╗███████╗██████╗ ██████╗ ██╗ ██╗ - 1