बैंडपास फ़िल्टर ट्रेंड एक्सट्रैक्शन स्ट्रेटजी

अवलोकन

बैंडपास फ़िल्टर ट्रेंड एक्सट्रैक्शन रणनीति एक स्टॉक ट्रेंड-फ़ॉलोइंग रणनीति है जो बैंडपास फ़िल्टर पर आधारित है। यह रणनीति कीमत श्रृंखला को प्रोसेस करने के लिए एक्सपोनेंशियल वेटेड मूविंग एवरेज और बैंडपास फ़िल्टर का उपयोग करती है, कीमतों से ट्रेंड घटकों को निकालती है, और कुछ मापदंडों को पोजीशन खोलने और बंद करने के संकेत के रूप में उपयोग करती है।

रणनीति का सिद्धांत

यह रणनीति पहले एक डबल एक्सपोनेंशियल वेटेड मूविंग एवरेज बनाती है, पैरामीटर Length और Delta को समायोजित करके मूविंग एवरेज की समय अवधि और चिकनाई को नियंत्रित करती है। फिर गणितीय रूपांतरणों के एक सेट का उपयोग करके, कीमत श्रृंखला से ट्रेंड घटकों को निकाला जाता है, जिसे xBandpassFilter वेरिएबल में संग्रहीत किया जाता है। अंत में, xBandpassFilter का सिंपल मूविंग एवरेज xMean की गणना की जाती है, जो पोजीशन खोलने और बंद करने के संकेतक के रूप में काम करता है।

जब xMean पैरामीटर Trigger द्वारा निर्धारित स्तर से ऊपर जाता है, तो लॉन्ग पोजीशन ली जाती है, और जब यह नीचे जाता है, तो शॉर्ट पोजीशन ली जाती है। Trigger स्तर को समायोजित करके पोजीशन खोलने और बंद करने की संवेदनशीलता को नियंत्रित किया जा सकता है।

लाभ विश्लेषण

- डबल एक्सपोनेंशियल वेटेड मूविंग एवरेज का उपयोग प्रभावी रूप से कीमत श्रृंखला में कुछ शोर को फ़िल्टर करता है, जिससे रणनीति अधिक स्थिर होती है।

- बैंडपास फ़िल्टर केवल कीमत श्रृंखला से ट्रेंड घटकों को निकालता है, जिससे रेंज-बाउंड मार्केट में गुमराह होने से बचा जा सकता है, जिससे रणनीति अधिक स्थिर और विश्वसनीय बनती है।

- रणनीति में कम पैरामीटर हैं, जिससे ऑप्टिमाइज़ करना और जोखिम को नियंत्रित करना आसान है।

जोखिम विश्लेषण

- रणनीति में समय अंतराल है, जिससे कीमतों में तेज़ी से उलटफेर के अवसर छूट सकते हैं।

- डबल एक्सपोनेंशियल वेटेड मूविंग एवरेज और बैंडपास फ़िल्टर दोनों में लो-पास फ़िल्टरिंग प्रभाव होता है, जो उच्च-आवृत्ति संकेतों को फ़िल्टर करता है और रणनीति की संवेदनशीलता को कम कर सकता है।

- यदि पैरामीटर ठीक से सेट नहीं किए गए हैं, तो फ़िल्टरिंग प्रभाव बहुत मजबूत हो सकता है, जिससे मजबूत ट्रेंड के अवसर छूट सकते हैं।

Length पैरामीटर को उचित रूप से कम करके अंतराल की समस्या में सुधार किया जा सकता है, और Trigger स्तर को समायोजित करके रणनीति की संवेदनशीलता को नियंत्रित किया जा सकता है।

ऑप्टिमाइज़ेशन दिशाएँ

- स्टॉप-लॉस रणनीति जोड़ने पर विचार किया जा सकता है ताकि एकल नुकसान को नियंत्रित किया जा सके।

- अल्पकालिक और दीर्घकालिक डबल मूविंग एवरेज सिस्टम के माध्यम से रणनीति की स्थिरता में सुधार किया जा सकता है।

- बाजार की मात्रा जैसे अन्य संकेतकों के साथ जोड़कर उलटफेर के संकेतों का निर्धारण किया जा सकता है, ताकि रेंज-बाउंड मार्केट में फँसने से बचा जा सके।

- मशीन लर्निंग या जेनेटिक एल्गोरिदम का उपयोग करके पैरामीटर ऑप्टिमाइज़ किए जा सकते हैं, जिससे रणनीति अधिक स्थिर और विश्वसनीय बन सकती है।

निष्कर्ष

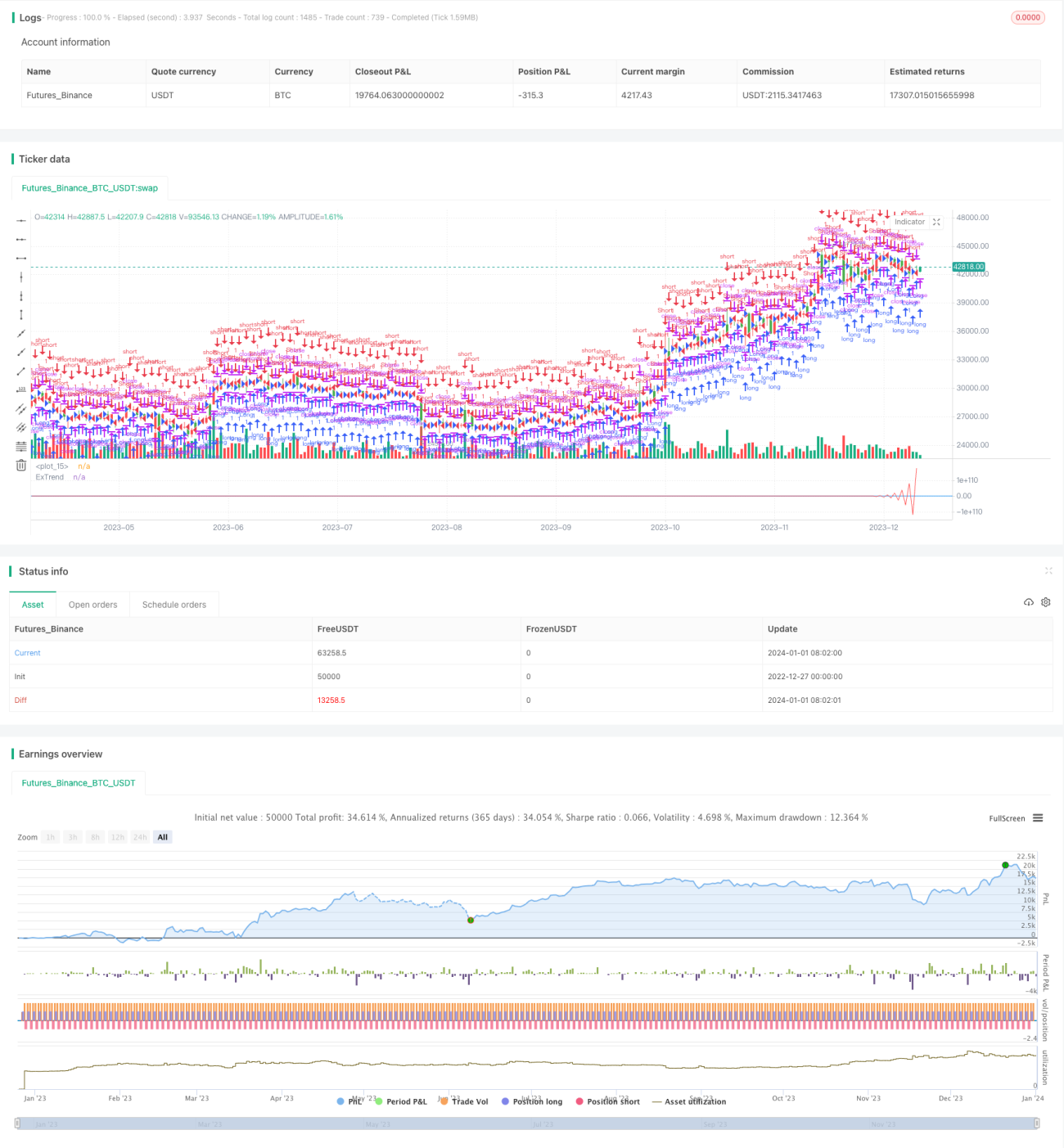

यह रणनीति समग्र रूप से काफी स्थिर है और मजबूत ट्रेंड वाले बाजारों में अच्छा प्रदर्शन करती है। इसे विभिन्न तरीकों से और अधिक ऑप्टिमाइज़ किया जा सकता है ताकि यह अधिक बाजार परिस्थितियों में स्थिर लाभ कमा सके। यह रणनीति आगे के शोध और अनुप्रयोग के योग्य है।

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1