कैंडलस्टिक समापन मूल्य पर आधारित खरीद-बिक्री रणनीति

अवलोकन

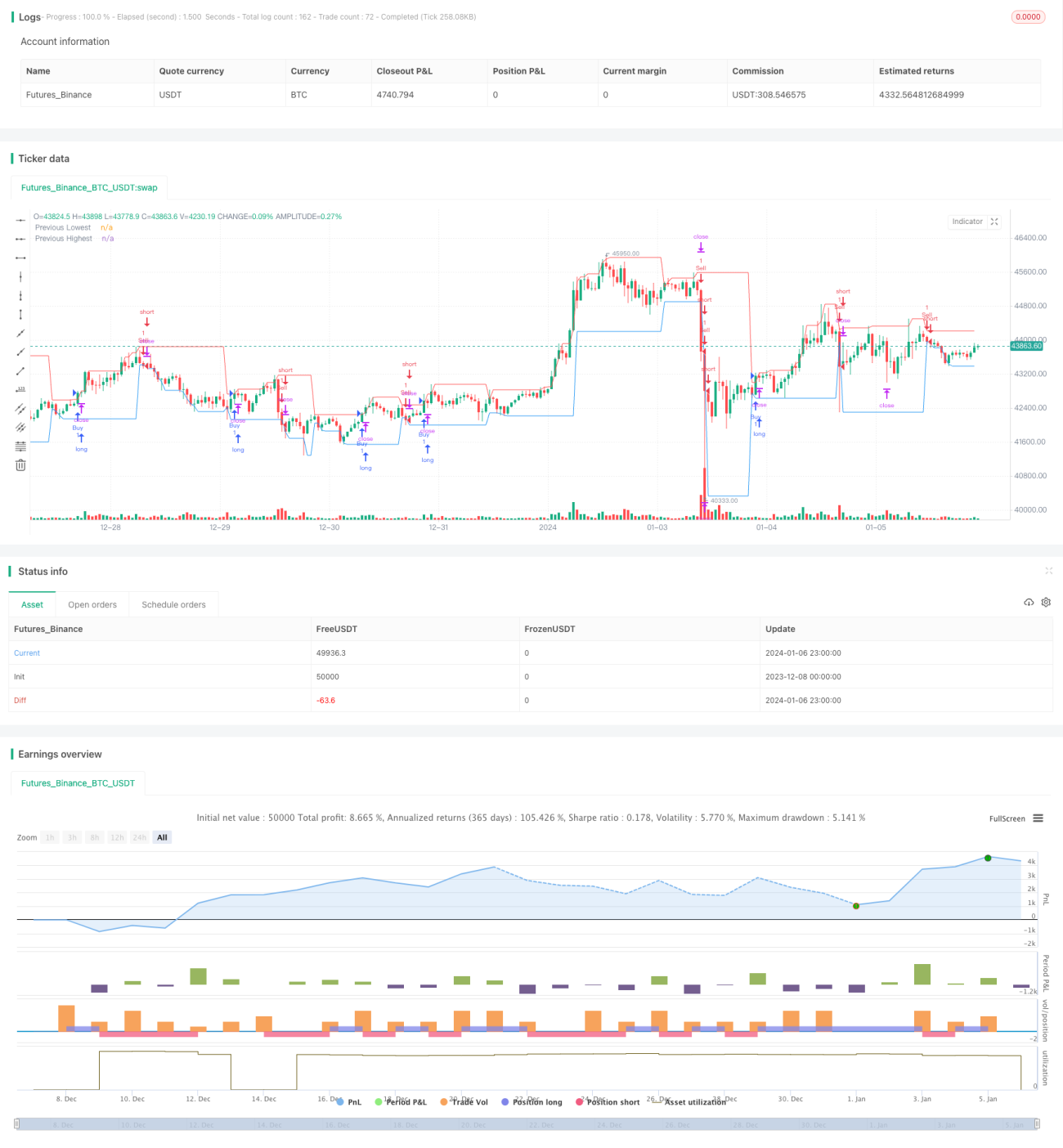

यह रणनीति वर्तमान K-लाइन और पिछली K-लाइन के बंद मूल्य की तुलना करके खरीद या बिक्री संकेत को ट्रिगर करने का निर्धारण करती है।

विशेष रूप से, यदि वर्तमान K-लाइन का बंद मूल्य पिछली K-लाइन के उच्चतम मूल्य से अधिक है, तो खरीद संकेत ट्रिगर होता है; यदि वर्तमान K-लाइन का बंद मूल्य पिछली K-लाइन के न्यूनतम मूल्य से कम है, तो बिक्री संकेत ट्रिगर होता है।

रणनीति का सिद्धांत

- निर्दिष्ट समय अवधि (जैसे दैनिक, प्रति घंटा आदि) का ऐतिहासिक उच्चतम और न्यूनतम मूल्य प्राप्त करें

- स्टॉप-लॉस दूरी और टेक-प्रॉफिट दूरी की गणना करें

- स्टॉप-लॉस दूरी = पिछली K-लाइन का उच्चतम मूल्य - पिछली K-लाइन का न्यूनतम मूल्य

- टेक-प्रॉफिट दूरी = स्टॉप-लॉस दूरी * 3 (1:3 के स्टॉप-लॉस और टेक-प्रॉफिट अनुपात पर सेट)

- वर्तमान K-लाइन के बंद मूल्य और पिछली K-लाइन के उच्चतम एवं न्यूनतम मूल्य के बीच संबंध का निर्धारण करें

- यदि वर्तमान बंद मूल्य > पिछली K-लाइन का उच्चतम मूल्य, तो खरीद संकेत ट्रिगर होता है

- यदि वर्तमान बंद मूल्य < पिछली K-लाइन का न्यूनतम मूल्य, तो बिक्री संकेत ट्रिगर होता है

- प्रवेश के बाद स्टॉप-लॉस और टेक-प्रॉफिट सेट करें

- खरीद के बाद, स्टॉप-लॉस को पिछली K-लाइन के न्यूनतम मूल्य - स्टॉप-लॉस दूरी पर सेट करें, और टेक-प्रॉफिट को पिछली K-लाइन के उच्चतम मूल्य + टेक-प्रॉफिट दूरी पर सेट करें

- बिक्री के बाद, स्टॉप-लॉस को पिछली K-लाइन के उच्चतम मूल्य + स्टॉप-लॉस दूरी पर सेट करें, और टेक-प्रॉफिट को पिछली K-लाइन के न्यूनतम मूल्य - टेक-प्रॉफिट दूरी पर सेट करें

उपरोक्त इस रणनीति का मूल व्यापारिक तर्क है।

लाभ विश्लेषण

- रणनीति की सोच स्पष्ट और सरल है, समझने और लागू करने में आसान

- K-लाइन जानकारी का उपयोग करके प्रवृत्ति दिशा का निर्धारण करता है

- जोखिम नियंत्रण के लिए स्टॉप-लॉस और टेक-प्रॉफिट तंत्र मौजूद है

जोखिम विश्लेषण

- केवल एक समय अवधि की K-लाइन आकृति पर आधारित निर्णय, अधिक गलत संकेत उत्पन्न कर सकता है

- अधिक कारकों पर विचार नहीं किया गया है, जैसे कारोबार मात्रा में परिवर्तन, अस्थिरता आदि

- स्टॉप-लॉस और टेक-प्रॉफिट का निर्धारण अनुचित हो सकता है, दूरी बहुत अधिक या बहुत कम होने पर जोखिम होता है

अनुकूलन दिशा

- प्रवेश संकेत की पुष्टि के लिए अधिक कारकों को शामिल करें, जैसे कारोबार मात्रा, मूविंग एवरेज आदि

- स्टॉप-लॉस और टेक-प्रॉफिट एल्गोरिदम को अनुकूलित करें ताकि स्टॉप-लॉस अधिक उचित और टेक-प्रॉफिट अधिक पर्याप्त हो

- विभिन्न वस्तुओं के लिए पैरामीटर सेटिंग में समायोजन की आवश्यकता हो सकती है

- लंबी अवधि के चक्रों पर प्रभाव का परीक्षण किया जा सकता है

सारांश

इस रणनीति का समग्र विचार सरल और स्पष्ट है, यह K-लाइन के बंद मूल्य की जानकारी का उपयोग करके प्रवृत्ति दिशा का निर्धारण करता है, और साथ ही जोखिम नियंत्रण के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट करता है। इसे स्टॉक, क्रिप्टोकरेंसी ट्रेडिंग के मूलभूत रणनीति के रूप में इस्तेमाल किया जा सकता है। लेकिन केवल एकल समय अवधि की K-लाइन आकृति पर आधारित होने के कारण, गलत संकेत उत्पन्न होने की संभावना है, और अनुकूलन की बहुत गुंजाइश है। प्रभाव में सुधार के लिए अधिक कारकों को शामिल करने और पैरामीटर समायोजन पर विचार करने की आवश्यकता है।

- 1