नियमित निचले स्तर की औसत कीमत ट्रैकिंग रणनीति

अवलोकन

इस रणनीति का मुख्य विचार अल्पकालिक गिरावट समाप्त होने के बाद नियमित रूप से निम्न स्तर के औसत मूल्य को ट्रैक करना है। विशेष रूप से, रणनीति प्रत्येक माह के अंत में अल्पकालिक गिरावट की समाप्ति के अवसर की पहचान करती है, और फिर नियमित रूप से स्थिति जोड़ती है; साथ ही अंतिम K-लाइन बंद होने पर सभी पोजीशन को बंद कर देती है।

रणनीति का सिद्धांत

- नियमित ट्रैकिंग सिग्नल निर्धारण: प्रत्येक 24*30 K-लाइन (एक माह का प्रतिनिधित्व) के बाद, नियमित ट्रैकिंग बिंदु पर पहुंचने का निर्णय किया जाता है, और पहला सिग्नल आउटपुट होता है।

- अल्पकालिक गिरावट समाप्ति निर्धारण: MACD संकेतक का उपयोग करके प्रवृत्ति का निर्धारण करें, जब MACD विचलन करता है और सिग्नल लाइन के नीचे क्रॉस करता है, तो अल्पकालिक गिरावट समाप्त मानी जाती है।

- प्रवेश नियम: जब नियमित ट्रैकिंग सिग्नल और अल्पकालिक गिरावट समाप्ति सिग्नल दोनों संतुष्ट होते हैं, तो ट्रैकिंग सिग्नल जारी किया जाता है, और लॉन्ग पोजीशन खोली जाती है।

- निकास नियम: जब अंतिम K-लाइन बंद होती है, तो सभी पोजीशन को बंद कर दिया जाता है।

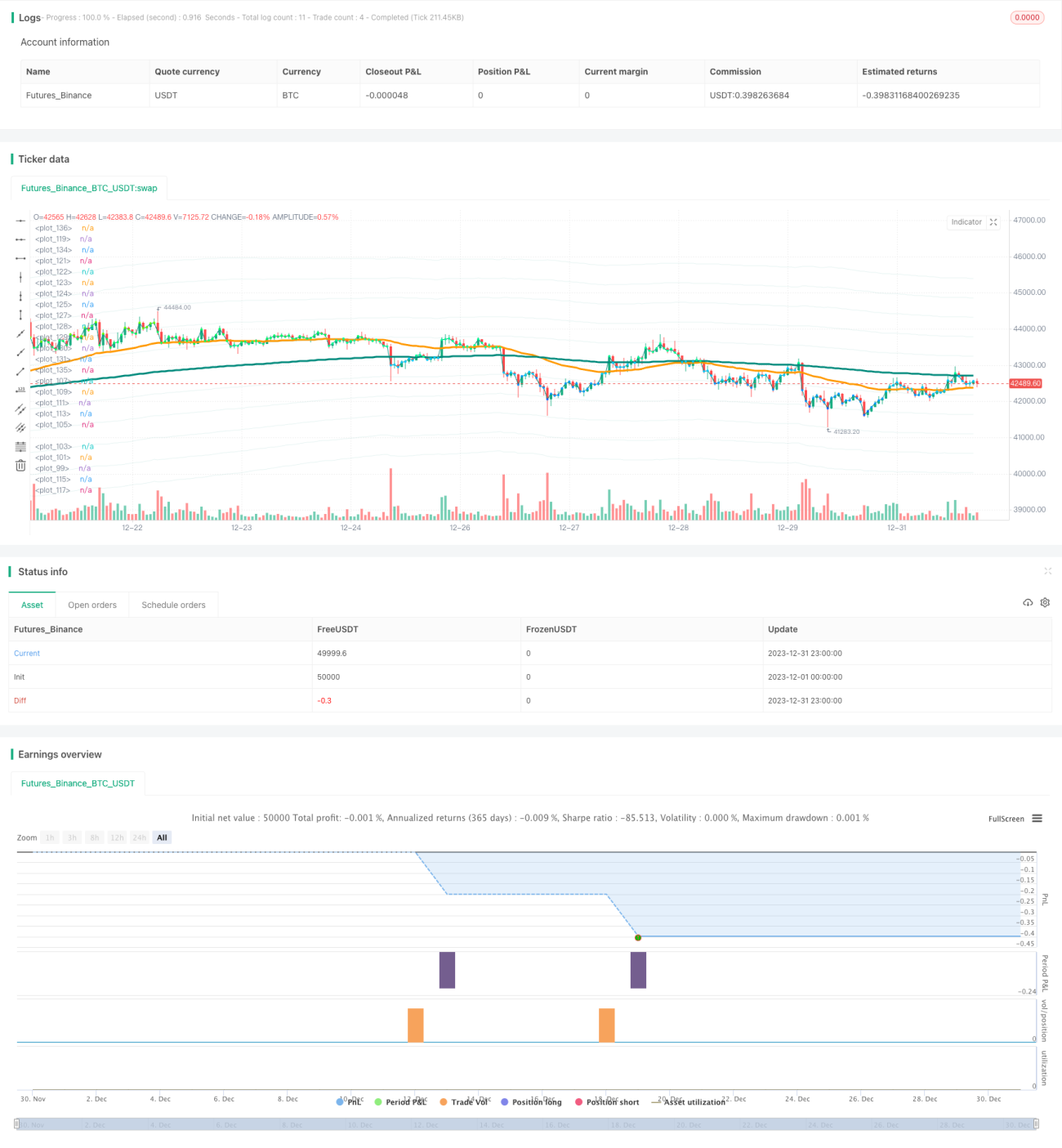

उपरोक्त रणनीति का मूल व्यापार प्रवाह और सिद्धांत है। ध्यान देने योग्य बात यह है कि रणनीति डिफ़ॉल्ट रूप से प्रति माह $1000 के फंड का उपयोग करके ट्रैक करती है, और बैकटेस्ट में इसे 33 महीनों तक बढ़ाया जाएगा, यानी कुल $33,000 का निवेश।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह निचले स्तर पर नियमित रूप से पोजीशन बना सकती है, जिससे लंबी अवधि में अपेक्षाकृत अनुकूल खरीद लागत प्राप्त होती है और उच्च रिटर्न दर उत्पन्न होती है। इसके अलावा, MACD संकेतक का उपयोग करके अल्पकालिक खरीद बिंदुओं की पहचान करना भी काफी विश्वसनीय और स्पष्ट है, और यह गलत रास्ते पर नहीं जाता, जिससे कुछ हद तक नुकसान से बचा जा सकता है।

कुल मिलाकर, यह एक लागत औसत रणनीति है, जो मध्यम से दीर्घकालिक धारकों के लिए नियमित किश्तों में खरीदारी के लिए उपयुक्त है, और संतोषजनक रिटर्न प्राप्त कर सकती है।

जोखिम और समाधान

रणनीति का मुख्य जोखिम अल्पकालिक गिरावट के समाप्ति बिंदु का सटीक अनुमान लगाने में असमर्थता है, MACD संकेतक द्वारा गिरावट समाप्ति के समय का अनुमान लगाने में देरी हो सकती है, जिससे लागत इष्टतम बिंदु पर नहीं खरीदी जा सकती। इसके अलावा, फंड को बिखरे हुए निवेश करने से परिचालन लागत भी बढ़ जाती है।

प्रवृत्ति का निर्धारण करने के लिए अधिक संकेतक जैसे बोलिंगर बैंड, KDJ आदि शामिल करने पर विचार किया जा सकता है, ये संकेतक उलटफेर के समय का पूर्वानुमान लगा सकते हैं। साथ ही, प्रति माह निवेश की गई राशि को अनुकूलित करके परिचालन लागत के लाभ पर प्रभाव को कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से और अनुकूलित किया जा सकता है:

- नियमित ट्रैकिंग के समय अवधि को अनुकूलित करना, जैसे कि हर दो महीने में एक बार नियमित ट्रैकिंग करना, ताकि अत्यधिक बार-बार व्यापार की समस्या कम हो।

- अल्पकालिक गिरावट के समाप्ति के समय का निर्धारण करने के लिए अधिक संकेतकों को शामिल करना, ताकि खरीद बिंदु न्यूनतम स्तर के और करीब हो।

- प्रति माह निवेश की गई राशि को अनुकूलित करना, इष्टतम आवंटन खोजना।

- स्टॉप-लॉस रणनीति को शामिल करने का प्रयास करना, ताकि अत्यधिक गिरावट से होने वाले नुकसान से बचा जा सके।

- विभिन्न होल्डिंग अवधियों के लाभ पर प्रभाव का परीक्षण करना, इष्टतम होल्डिंग दिनों की संख्या खोजना।

सारांश

यह नियमित ट्रैकिंग निम्न स्तर औसत मूल्य रणनीति समग्र रूप से स्पष्ट और समझने में आसान है, नियमित जोड़ और अल्पकालिक निर्णय के संयोजन के माध्यम से, अपेक्षाकृत अनुकूल लागत मूल्य प्राप्त किया जा सकता है। मध्यम से दीर्घकालिक अवधि तक इस रणनीति को धारण करने से स्थिर लाभ प्राप्त हो सकता है, जो दीर्घकालिक निवेश मूल्य की तलाश करने वाले निवेशकों के लिए उपयुक्त है। साथ ही कुछ अनुकूलन दिशाएँ भी हैं, जिन पर ध्यान देकर रणनीति को और बेहतर बनाया जा सकता है, ताकि इसका प्रदर्शन और ऊंचाई पर पहुंच सके।

- 1