बुलिश-बियरिश संतुलित चलती औसत प्रवृत्ति अनुवर्ती रणनीति

अवलोकन

यह रणनीति बिटकॉइन और एथेरियम के लिए उपयुक्त एक सरल मूविंग एवरेज ट्रेंड फॉलोइंग रणनीति है। यह ट्रेंड की दिशा की पहचान करने के लिए मूविंग एवरेज, MACD और RSI जैसे कई संकेतकों को जोड़ती है, और निश्चित पोजीशन के साथ लंबी अवधि के लिए पोजीशन होल्ड करके ट्रेंड का अनुसरण करती है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क यह है कि जब 20-दिवसीय EMA लाइन 100-दिवसीय SMA लाइन को ऊपर से पार करती है और 100-दिवसीय SMA लाइन 200-दिवसीय SMA लाइन को ऊपर से पार करती है, तो लॉंग पोजीशन ली जाती है। जब 20-दिवसीय EMA लाइन 100-दिवसीय SMA लाइन को नीचे से पार करती है, तो पोजीशन बंद कर दी जाती है। यानी, तीन अलग-अलग अवधियों की मूविंग एवरेज का उपयोग करके ट्रेंड की दिशा निर्धारित की जाती है।

विशेष रूप से, रणनीति 20-दिवसीय EMA लाइन, 100-दिवसीय SMA लाइन और 200-दिवसीय SMA लाइन के मूल्यों की गणना करती है और उनके आकार संबंधों की तुलना करके ट्रेंड का आकलन करती है। जब 20-दिवसीय EMA लाइन 100-दिवसीय SMA लाइन को ऊपर से पार करती है, यानी 20-दिवसीय EMA, 100-दिवसीय SMA से बड़ी हो जाती है, तो इसका मतलब है कि कीमत बढ़ने लगी है। यदि इस समय 100-दिवसीय SMA भी 200-दिवसीय SMA से बड़ी है, तो इसका मतलब है कि मध्यम से दीर्घकालिक ट्रेंड भी ऊपर की ओर है, जो एक मजबूत लॉंग सिग्नल है।

लॉंग पोजीशन में प्रवेश करने के बाद, रणनीति पोजीशन को तब तक होल्ड करती है जब तक ट्रेंड जारी रहता है। जब 20-दिवसीय EMA लाइन फिर से 100-दिवसीय SMA लाइन को नीचे से पार करती है, तो यह अल्पकालिक ट्रेंड रिवर्सल का संकेत देती है, और रणनीति स्टॉप लॉस के लिए पोजीशन बंद करने का निर्णय लेती है।

इसके अलावा, रणनीति ट्रेंड की पुष्टि के लिए MACD और RSI जैसे संकेतकों को भी शामिल करती है। केवल जब MACD की DIF लाइन, DEMA लाइन और हिस्टोग्राम सभी बढ़ रहे हों, और RSI 50 से ऊपर हो, तब ही लॉंग पोजीशन खोलने का निर्णय लिया जाता है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह स्पष्ट ट्रेंड ट्रेडिंग नियम बनाती है, जो मध्यम से दीर्घकालिक ट्रेंड का प्रभावी ढंग से अनुसरण कर सकती है। विशिष्ट लाभ इस प्रकार हैं:

- कई मूविंग एवरेज के संयोजन का उपयोग करके ट्रेंड का आकलन करना अपेक्षाकृत विश्वसनीय है।

- लंबी अवधि तक पोजीशन होल्ड करके ट्रेंड का अनुसरण करने से अल्पकालिक बाजार उतार-चढ़ाव से प्रभावित होने की संभावना कम होती है।

- MACD और RSI जैसे संकेतकों के साथ सिग्नल की पुष्टि करने से झूठे ब्रेकआउट को फ़िल्टर किया जा सकता है।

- EMA और SMA लाइनों के गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करके एंट्री और एग्जिट पॉइंट निर्धारित करना सरल और स्पष्ट है।

- स्टॉप लॉस के माध्यम से नुकसान को सीमित करके जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं, मुख्य समस्या यह है कि जब ट्रेंड उलटता है तो समय पर स्टॉप लॉस नहीं लगाया जा सकता। विशिष्ट जोखिम और समाधान इस प्रकार हैं:

- ट्रेंड रिवर्सल पॉइंट को समय पर ट्रैक नहीं कर पाना: मूविंग एवरेज की अवधि को छोटा किया जा सकता है, या अधिक संकेतकों को शामिल करके समग्र निर्णय लिया जा सकता है।

- लंबी होल्डिंग अवधि के कारण बड़ा नुकसान हो सकता है: एग्जिट लाइन को उचित रूप से छोटा किया जा सकता है, समय पर स्टॉप लॉस लगाया जा सकता है।

- मूविंग एवरेज संकेतक देरी से प्रतिक्रिया दे सकते हैं: एक निश्चित ड्रॉडाउन अनुपात के साथ स्टॉप लॉस लाइन जोड़कर सक्रिय रूप से स्टॉप लॉस लगाया जा सकता है।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

- मूविंग एवरेज की अवधियों के अधिक संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजें।

- ट्रेंड और एंट्री टाइमिंग का आकलन करने के लिए अन्य संकेतकों या मॉडलों का प्रयास करें, जैसे बोलिंगर बैंड, KD संकेतक आदि।

- मशीन लर्निंग जैसे तरीकों का उपयोग करके पैरामीटर को गतिशील रूप से अनुकूलित करें, जैसे रीइन्फोर्समेंट लर्निंग का उपयोग करके स्टॉप लॉस की सीमा को समायोजित करना।

- झूठे ब्रेकआउट से बचने के लिए वॉल्यूम संकेतकों को शामिल करें, जैसे ओबीवी (ऑन-बैलेंस वॉल्यूम), वॉल्यूम आदि।

- स्वचालित स्टॉप लॉस और ट्रेलिंग स्टॉप लॉस सिस्टम विकसित करें, जो बाजार की स्थितियों के अनुसार स्टॉप लॉस स्तर को समायोजित कर सके।

सारांश

यह रणनीति समग्र रूप से एक सरल और सीधी ट्रेंड फॉलोइंग रणनीति है। यह मूविंग एवरेज का उपयोग करके ट्रेंड की दिशा निर्धारित करती है, MACD और RSI से सिग्नल को फ़िल्टर करती है, और लंबी होल्डिंग अवधि के साथ ट्रेंड का अनुसरण करती है। यह मध्यम से दीर्घकालिक ट्रेंड के अवसरों को प्रभावी ढंग से पकड़ सकती है। साथ ही, इसमें ट्रेंड रिवर्सल की देरी से पहचान करने का जोखिम भी है। भविष्य में पैरामीटर अनुकूलन, अधिक संकेतक जोड़ने आदि के माध्यम से सुधार और उन्नयन किया जा सकता है।

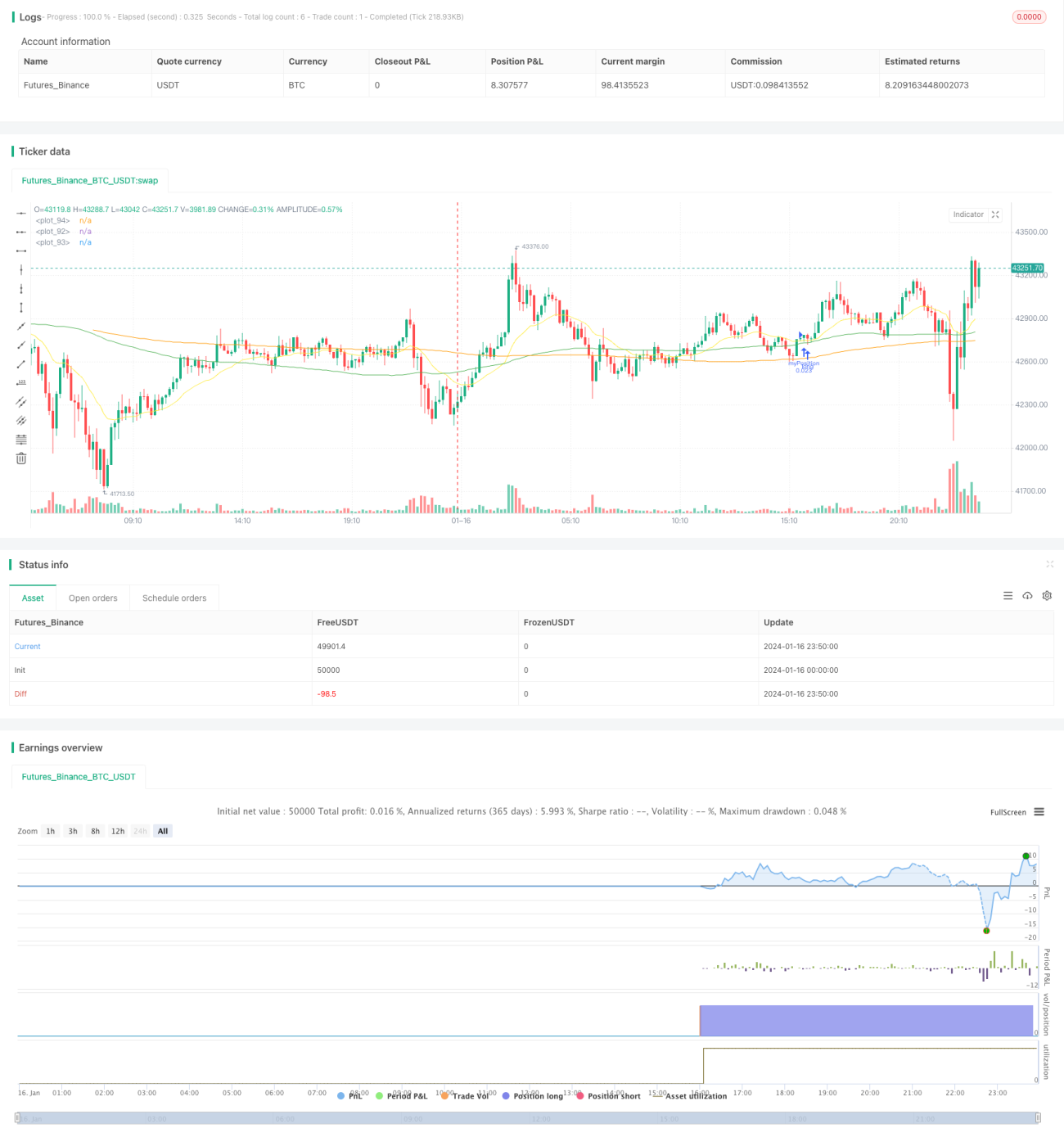

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-17 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BTC_Long_Only_TV01_200507", overlay=true)

//////////// !!!!!!!!!!!!!!!! WORK BEST IN 2 HOURS for BTC, ETH and ETHXBT !!!!!!!!!!!!!!!!!!! /////////////////////- 1