**एक्सपोनेंशियल मूविंग एवरेज और वॉल्यूम-भारित बहु-कारक मात्रात्मक रणनीति**

सारांश

इस रणनीति का नाम "एक्सपोनेंशियल मूविंग एवरेज और वॉल्यूम वेटेड मल्टी-फैक्टर क्वांटिटेटिव स्ट्रैटेजी" है। यह मुख्य रूप से एक्सपोनेंशियल मूविंग एवरेज और वॉल्यूम वेटेड इन दो कारकों को मिलाकर क्वांटिटेटिव ट्रेडिंग को लागू करता है। यह रणनीति मूल्य प्रवृत्ति, वॉल्यूम जानकारी और नवीनतम मूल्य जानकारी पर विचार करती है, जो बाजार के अवसरों को प्रभावी रूप से पकड़ सकती है और इसके कुछ लाभ हैं।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक nRes है, जो एक्सपोनेंशियल मूविंग एवरेज xMAVolPrice, वॉल्यूम एक्सपोनेंशियल मूविंग एवरेज xMAVol और नवीनतम क्लोज़ प्राइस close को जोड़ता है, और निम्न सूत्र द्वारा गणना की जाती है:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

यहाँ, xMAVolPrice क्लोज़ प्राइस और वॉल्यूम के गुणनफल का एक्सपोनेंशियल मूविंग एवरेज है, जो मूल्य और वॉल्यूम की संयुक्त जानकारी को दर्शाता है; xMAVol केवल वॉल्यूम का एक्सपोनेंशियल मूविंग एवरेज है; और nRes दो एक्सपोनेंशियल मूविंग एवरेज का अनुपात है, जो समायोजित मूल्य जानकारी को दर्शाता है।

यह रणनीति nRes और नवीनतम क्लोज़ प्राइस के आकार संबंध के आधार पर लॉन्ग या शॉर्ट दिशा तय करती है:

if (nRes < close[1])

लॉन्ग करें

if (nRes > close[1])

शॉर्ट करें

यदि nRes नवीनतम क्लोज़ प्राइस से छोटा है, तो इसका मतलब है कि वॉल्यूम-समायोजित मूल्य नवीनतम मूल्य से कम है, जो खरीद संकेत है; यदि nRes नवीनतम क्लोज़ प्राइस से बड़ा है, तो इसका मतलब है कि वॉल्यूम-समायोजित मूल्य नवीनतम मूल्य से अधिक है, जो बिक्री संकेत है।

संक्षेप में, यह रणनीति वॉल्यूम-समायोजित मूल्य संकेतक nRes और नवीनतम क्लोज़ प्राइस की तुलना करके लॉन्ग/शॉर्ट दिशा तय करती है, जो एक विशिष्ट क्वांटिटेटिव ट्रेडिंग रणनीति है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

मल्टी-फैक्टर जानकारी का संयोजन। यह रणनीति केवल मूल्य जानकारी पर ही नहीं, बल्कि ट्रेडिंग वॉल्यूम जानकारी पर भी विचार करती है, जिससे स्टॉक के मल्टी-फैक्टर लक्षणों का पूरा उपयोग होता है और बाजार की चाल का अधिक सटीक अनुमान लगाया जा सकता है।

-

झूठे संकेतों को कम करना। वॉल्यूम भारित करने से कुछ कम वॉल्यूम के कारण होने वाले झूठे ब्रेकआउट को फ़िल्टर किया जा सकता है। इससे अनावश्यक ट्रेडिंग कम होती है और फंसे होने से बचा जा सकता है।

-

उच्च रीयल-टाइम क्षमता। सरल मूविंग एवरेज जैसे संकेतकों की तुलना में, इस रणनीति में एक्सपोनेंशियल मूविंग एवरेज नवीनतम डेटा के प्रति अधिक संवेदनशील होता है, जिससे बाजार में हाल के बदलावों को तेज़ी से पकड़ा जा सकता है।

-

लागू करना आसान। इस रणनीति की सोच सरल और स्पष्ट है, समझने और क्रियान्वित करने में आसान है, जो क्वांटिटेटिव ट्रेडिंग की आवश्यकताओं को पूरा करती है।

जोखिम विश्लेषण

हालांकि इस रणनीति के कुछ लाभ हैं, फिर भी इसे निम्नलिखित जोखिमों का सामना करना पड़ता है:

-

वॉल्यूम जानकारी अविश्वसनीय है। वॉल्यूम संकेतक आसानी से हेरफेर किया जा सकता है, पर्याप्त स्थिर नहीं है और भ्रामक हो सकता है।

-

लॉन्ग/शॉर्ट निर्णय के अवसर कम। सरल प्रवृत्ति अनुसरण रणनीतियों की तुलना में, इस रणनीति में निर्णय के अवसर अपेक्षाकृत कम होते हैं, जिससे ट्रेडिंग कम होने की संभावना होती है।

-

पैरामीटर चयन कठिन। मूविंग एवरेज दिनों की संख्या (length) जैसे पैरामीटर का चयन रणनीति के प्रदर्शन पर बड़ा प्रभाव डालता है, अनुचित चयन से रिटर्न काफी कम हो सकता है।

-

तेज़ बाजार बदलाव का जोखिम। तेज़ बाजार में, संकेतक गणना नवीनतम मूल्य को समय पर प्रतिबिंबित नहीं कर पाती, जिससे सबसे अच्छा ट्रेडिंग समय चूकने का जोखिम होता है।

समाधान: पैरामीटर सेटिंग को ऑप्टिमाइज़ करें, पोजीशन आकार को सख्ती से नियंत्रित करें, स्टॉप-लॉस और टेक-प्रॉफिट सेट करें; अन्य कारक संकेतकों से जांच करें; होल्डिंग आवृत्ति को उचित रूप से समायोजित करें।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित दिशाओं से ऑप्टिमाइज़ किया जा सकता है:

-

अधिक लचीला ओपनिंग लॉजिक। nRes और क्लोज़ प्राइस के बीच का अंतर किसी थ्रेशोल्ड से अधिक होने पर ही पोजीशन खोलें, न कि केवल द्विभाजी निर्णय, जिससे अधिक अवसर प्राप्त किए जा सकते हैं।

-

पोजीशन मैनेजमेंट मैकेनिज्म जोड़ना। बाजार की अस्थिरता के अनुसार प्रति ट्रेड पोजीशन का आकार गतिशील रूप से समायोजित करें, जोखिम को प्रभावी ढंग से नियंत्रित करें।

-

अन्य कारकों का संयोजन। भावना संकेतक, मौलिक कारक आदि जैसे अधिक कारक जोड़ें, ताकि रणनीति का निर्णय अधिक व्यापक हो।

-

पैरामीटर आत्म-अनुकूलन। length जैसे पैरामीटर को स्वचालित रूप से ऑप्टिमाइज़ करने के लिए एल्गोरिदम बनाएं, ताकि यह विभिन्न अवधियों की बाजार विशेषताओं के अनुसार आत्म-अनुकूलित हो सके।

-

मशीन लर्निंग मॉडल का उपयोग। बहुआयामी विशेषताओं के मॉडलिंग के लिए RNN जैसे डीप लर्निंग मॉडल का उपयोग करके एंड-टू-एंड नॉन-लीनियर रणनीति प्राप्त करें।

सारांश

यह रणनीति मूल्य, वॉल्यूम आदि मल्टी-फैक्टर जानकारी पर विचार करती है, वॉल्यूम एक्सपोनेंशियल मूविंग एवरेज के माध्यम से मूल्य संकेतक को समायोजित करती है और नवीनतम क्लोज़ प्राइस के साथ तुलना करके ट्रेडिंग दिशा तय करती है। एकल संकेतक की तुलना में, इसमें अधिक जानकारी, कम झूठे संकेत आदि लाभ हैं। लेकिन इसमें वॉल्यूम हेरफेर, कम निर्णय अवसर आदि जोखिम भी हैं। भविष्य में ओपनिंग लॉजिक, पोजीशन मैनेजमेंट, अधिक कारक जोड़ने आदि से सुधार किया जा सकता है, जिससे रणनीति का प्रदर्शन बेहतर हो सकता है।

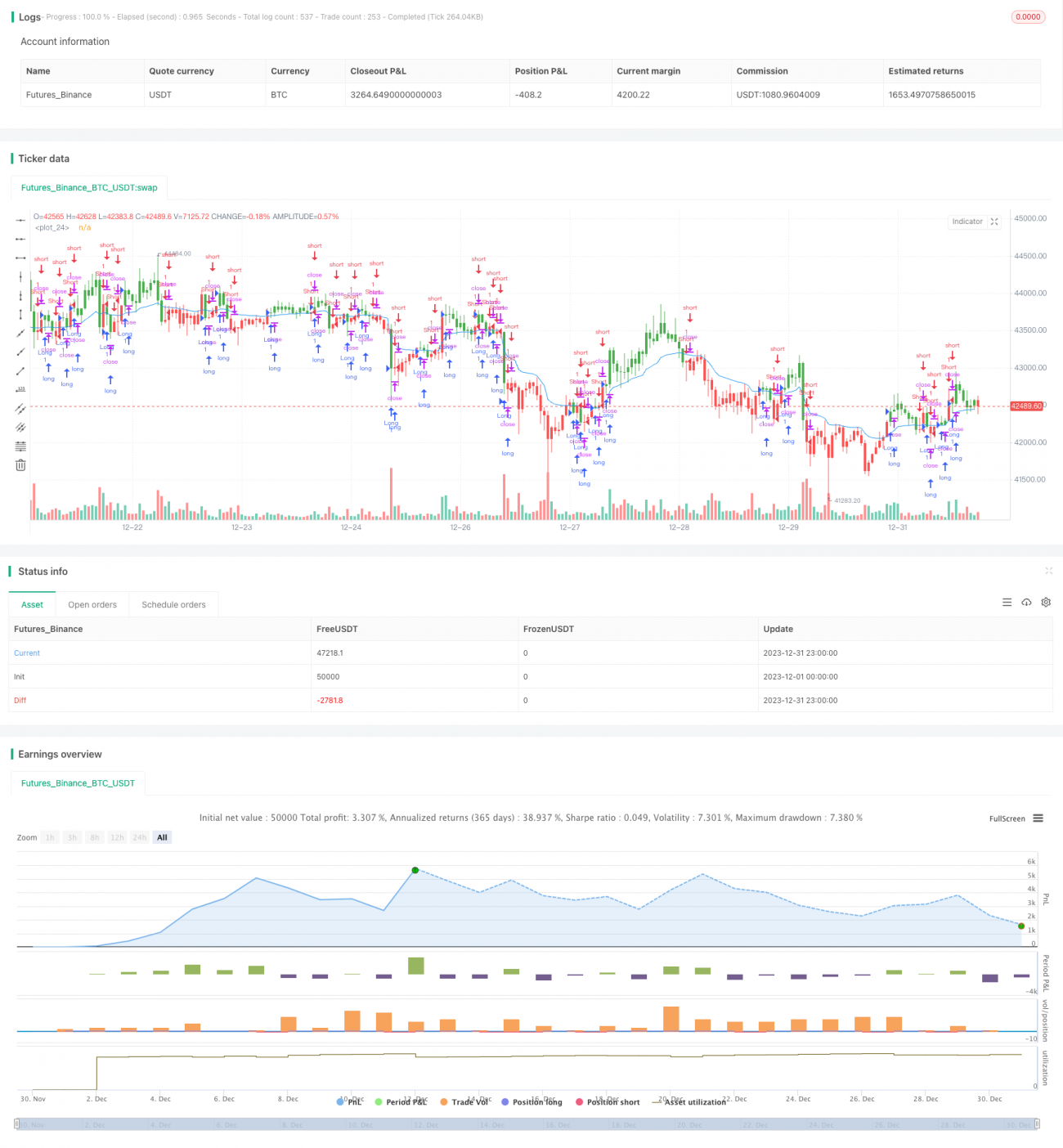

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1