रैखिक प्रतिगमन और द्वि-चलन औसत अल्पकालिक रणनीति

अवलोकन

यह रणनीति रैखिक प्रतिगमन संकेतक और दोहरे घातांकीय चल औसत को मिलाकर अल्पावधि अनुसरण व्यापार को लागू करती है। रणनीति मूल्य के ऊपरी/निचली रेखा को तोड़ने पर शॉर्ट पोजीशन खोलने और मूल्य के पुनः तोड़ने पर पोजीशन बंद करने पर आधारित है। साथ ही, यह रणनीति मूल्य प्रवृत्ति का अनुमान लगाने के लिए दोहरे घातांकीय चल औसत का भी उपयोग करती है, जो पोजीशन खोलने में सहायक शर्त है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से रैखिक प्रतिगमन संकेतक के माध्यम से मूल्य के ब्रेकआउट का निर्धारण करती है। रैखिक प्रतिगमन संकेतक एक निश्चित अवधि के उच्चतम और न्यूनतम मूल्यों का उपयोग करके रैखिक प्रतिगमन विधि से गणना की गई ऊपरी और निचली रेखाएँ होती हैं। जब मूल्य ऊपरी रेखा से नीचे आता है या निचली रेखा से ऊपर जाता है, तो हम इसे एक व्यापार संकेत मानते हैं।

इसके अलावा, यह रणनीति मध्य प्रवृत्ति का निर्धारण करने के लिए दोहरे घातांकीय चल औसत को शामिल करती है। दोहरा घातांकीय चल औसत मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया कर सकता है। जब मूल्य ऊपरी रेखा से नीचे आता है, और यदि उस समय दोहरा घातांकीय चल औसत पहले से मूल्य के ऊपर स्थित है, तो यह संकेत देता है कि वर्तमान प्रवृत्ति गिर रही है, तब हम शॉर्ट पोजीशन खोलते हैं। जब मूल्य पुनः ऊपरी रेखा को तोड़ता है या दोहरे घातांकीय चल औसत से ऊपर जाता है, तो हम पोजीशन बंद कर देते हैं।

विशेष रूप से, रणनीति में निम्नलिखित मुख्य बिंदु शामिल हैं:

- रैखिक प्रतिगमन की ऊपरी और निचली रेखाओं की गणना करें

- दोहरे घातांकीय चल औसत की गणना करें

- जब मूल्य ऊपरी रेखा से नीचे आता है और दोहरा घातांकीय चल औसत मूल्य से ऊपर होता है, तो शॉर्ट पोजीशन खोलें

- जब मूल्य पुनः ऊपरी रेखा को तोड़ता है या दोहरे घातांकीय चल औसत से ऊपर होता है, तो शॉर्ट पोजीशन बंद करें

लाभ विश्लेषण

पारंपरिक चल औसत जैसे संकेतकों की तुलना में, इस रणनीति के निम्नलिखित लाभ हैं:

- रैखिक प्रतिगमन संकेतक मूल्य परिवर्तनों को अधिक तेज़ी से पकड़ सकता है, जो पोजीशन खोलने के संकेत के रूप में अधिक प्रभावी है

- दोहरा घातांकीय चल औसत प्रवृत्ति का निर्धारण करने में अधिक संवेदनशील है और झूठे ब्रेकआउट से बच सकता है

- दोहरे संकेतकों और शर्तों के संयोजन से कुछ शोर को छाना जा सकता है, जिससे व्यापार अधिक स्थिर होता है

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- रैखिक प्रतिगमन संकेतक पैरामीटर के प्रति संवेदनशील है, विभिन्न अवधियों के भिन्न परिणाम हो सकते हैं

- दोहरे घातांकीय चल औसत में विचलन हो सकता है, जिससे गलत निर्णय हो सकते हैं

- ब्रेकआउट-आधारित रणनीतियाँ स्लिपेज जोखिम बढ़ा सकती हैं

- दोलनशील बाजार में बार-बार पोजीशन खुलने और बंद होने की संभावना होती है

उपरोक्त जोखिमों के लिए, हम पैरामीटर अनुकूलन, सख्त स्टॉप-लॉस, ब्रेकआउट की सीमा को उचित रूप से बढ़ाने आदि विधियों से समाधान कर सकते हैं।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

- रैखिक प्रतिगमन अवधि और दोहरे घातांकीय चल औसत अवधि का अनुकूलन कर सर्वोत्तम पैरामीटर संयोजन खोजें

- मूल्य दोलन सीमा का निर्णय शामिल करें, ताकि मूल्य के मामूली ब्रेकआउट से गलत संकेतों से बचा जा सके

- मात्रा जैसी सहायक शर्तें जोड़ें ताकि ब्रेकआउट की वैधता सुनिश्चित हो

- प्रति व्यापार हानि को कम करने के लिए स्टॉप-लॉस स्तर निर्धारित करें

- विशिष्ट परिसंपत्तियों के लिए पैरामीटर समायोजित करें

निष्कर्ष

यह रणनीति रैखिक प्रतिगमन संकेतक और दोहरे घातांकीय चल औसत का समग्र उपयोग करती है, जिसके सिद्धांत और व्यवहार दोनों में कुछ लाभ हैं। निरंतर अनुकूलन और समायोजन के माध्यम से स्थिरता और रणनीति प्रभाव को और बेहतर बनाया जा सकता है। यह रणनीति अल्पावधि व्यापार के लिए उपयुक्त है और मात्रात्मक व्यापारियों के लिए बेहतर अल्फा ला सकती है।

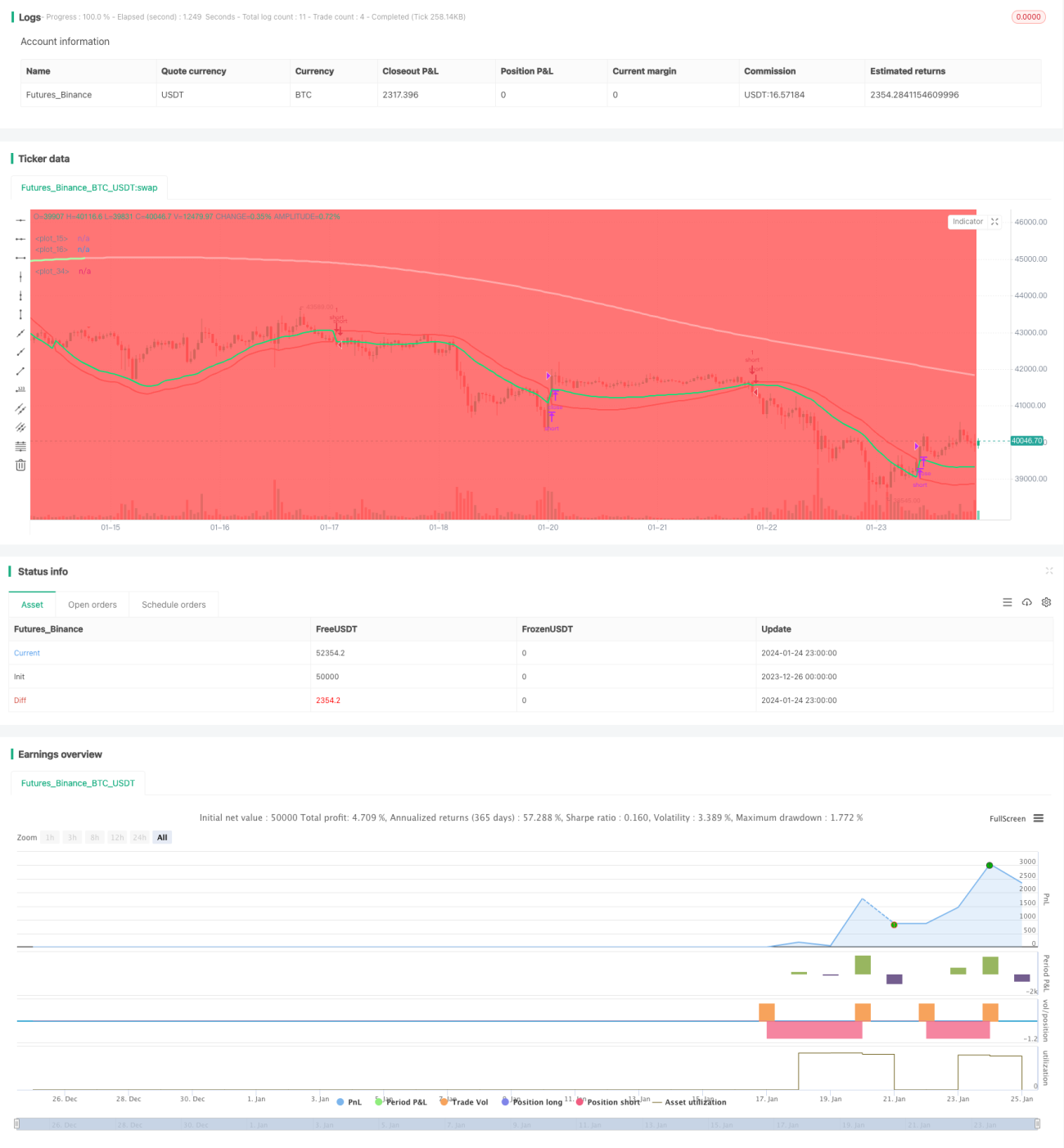

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1