एलर्स-स्मूथड स्टोकेस्टिक रिलेटिव स्ट्रेंथ इंडेक्स स्ट्रैटेजी

सारांश

इस रणनीति का मुख्य विचार एहलर्स सुपरस्मूथर फ़िल्टर का उपयोग करके स्टोकेस्टिक RSI संकेतक को संसाधित करना है, ताकि कई झूठे संकेतों को फ़िल्टर किया जा सके और अधिक विश्वसनीय ट्रेडिंग सिग्नल प्राप्त हो सकें। मूल सिद्धांत पहले स्टोकेस्टिक RSI की गणना करना है, फिर एहलर्स सुपरस्मूथर फ़िल्टर का उपयोग करके इसे स्मूथ करना है, और अंत में इसकी स्वयं की मूविंग एवरेज के साथ क्रॉसओवर करके लॉन्ग और शॉर्ट पोज़ीशन लेना है।

रणनीति सिद्धांत

यह रणनीति पहले लॉग क्लोज़िंग प्राइस के RSI की गणना करती है, फिर RSI के आधार पर स्टोकेस्टिक संकेतक की गणना करती है, जो एक विशिष्ट RSI संकेतक है। झूठे संकेतों को फ़िल्टर करने के लिए, स्टोकेस्टिक RSI को एहलर्स सुपरस्मूथर फ़िल्टर से संसाधित किया जाता है, और अंत में स्टोकेस्टिक RSI लाइन अपनी स्वयं की मूविंग एवरेज के साथ गोल्डन क्रॉस (लॉन्ग) और डेथ क्रॉस (शॉर्ट) बनाती है। इसलिए इस रणनीति के मुख्य बिंदु हैं: 1) स्टोकेस्टिक RSI संकेतक की गणना; 2) एहलर्स सुपरस्मूथर फ़िल्टर का उपयोग; 3) मूविंग एवरेज के साथ ट्रेडिंग सिग्नल बनाना।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ एहलर्स सुपरस्मूथर फ़िल्टर का उपयोग है, जो कई झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय हो जाते हैं। इसके अलावा, स्टोकेस्टिक RSI संकेतक में स्वयं अच्छी ब्रेकआउट और ट्रेंड ट्रैकिंग क्षमता होती है। इसलिए यह रणनीति सही ढंग से ट्रेंड की पहचान कर सकती है, उचित समय पर पोज़ीशन खोल सकती है और उचित समय पर पोज़ीशन बंद कर सकती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम बाजार में बड़े उतार-चढ़ाव के दौरान गलत संकेत उत्पन्न होना है। जब कीमत संकीर्ण सीमा में बहुत अधिक उतार-चढ़ाव करती है, तो स्टोकेस्टिक RSI संकेतक कई झूठे ऊपर और नीचे के संकेत उत्पन्न करता है, और इस स्थिति में एहलर्स सुपरस्मूथर फ़िल्टर का प्रभाव भी कम हो जाता है। इसके अलावा, कुछ तीव्र बाजार स्थितियों में, संकेतक की लैगिंग भी कुछ जोखिम ला सकती है।

इन जोखिमों को कम करने के लिए, मापदंडों को उचित रूप से समायोजित किया जा सकता है, जैसे स्टोकेस्टिक संकेतक की अवधि बढ़ाना, स्मूथनेस कम करना आदि, ताकि झूठे संकेतों को और अधिक फ़िल्टर किया जा सके। इसके अलावा, अन्य संकेतकों या पैटर्न के साथ संयोजन करके मल्टीपल फ़िल्टरिंग स्थितियाँ बनाई जा सकती हैं ताकि गलत संकेतों से होने वाले जोखिम से बचा जा सके।

अनुकूलन दिशा-निर्देश

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

मापदंड सेटिंग्स का अनुकूलन। स्टोकेस्टिक RSI संकेतक की लंबाई, स्मूथिंग कॉन्स्टेंट आदि मापदंडों का बारीकी से परीक्षण किया जा सकता है ताकि सर्वोत्तम मापदंड संयोजन पाया जा सके।

-

स्टॉप-लॉस तंत्र जोड़ना। लाभ को सुरक्षित करने और ड्रॉडाउन को कम करने के लिए ट्रेलिंग स्टॉप या स्टॉप-लॉस ऑर्डर सेट किए जा सकते हैं।

-

अन्य संकेतकों या पैटर्न के साथ संयोजन। वोलैटिलिटी संकेतक, मूविंग एवरेज आदि के साथ संयोजन करके मल्टीपल फ़िल्टरिंग स्थितियाँ बनाई जा सकती हैं, जिससे जोखिम और कम हो सकता है।

-

बड़े समय-सीमा विश्लेषण के परिणामों के आधार पर पोज़ीशन आकार समायोजित करना। उच्च समय-सीमा के ट्रेंड विश्लेषण परिणामों के अनुसार, प्रत्येक ट्रेड के पोज़ीशन आकार को गतिशील रूप से समायोजित किया जा सकता है।

निष्कर्ष

यह रणनीति पहले स्टोकेस्टिक RSI संकेतक की गणना करती है, फिर एहलर्स सुपरस्मूथर फ़िल्टर का उपयोग करके इसे संसाधित करती है, और अंत में अपनी स्वयं की मूविंग एवरेज के साथ ट्रेडिंग सिग्नल बनाकर ट्रेंड का सही निर्णय लेती है। रणनीति का लाभ संकेतक और फ़िल्टर के संयुक्त उपयोग में है, जो झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है और उच्च संभावना वाले ट्रेडिंग अवसर प्रदान कर सकता है। जोखिम मुख्य रूप से अनुचित मापदंड सेटिंग्स और स्टॉप-लॉस तंत्र की कमी से आता है। मापदंड अनुकूलन, स्टॉप-लॉस जोड़ने और संयोजन अनुकूलन आदि के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

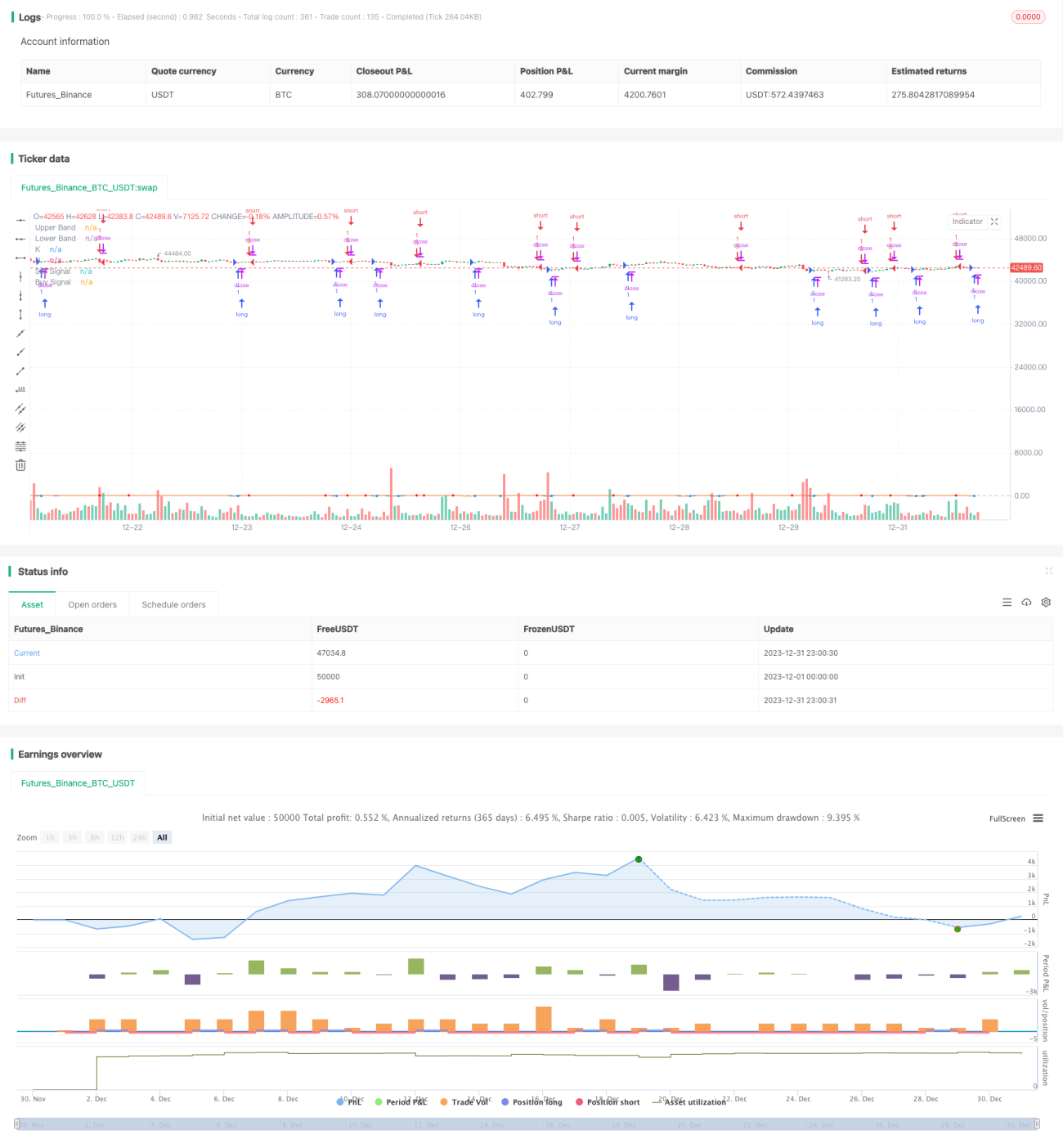

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1