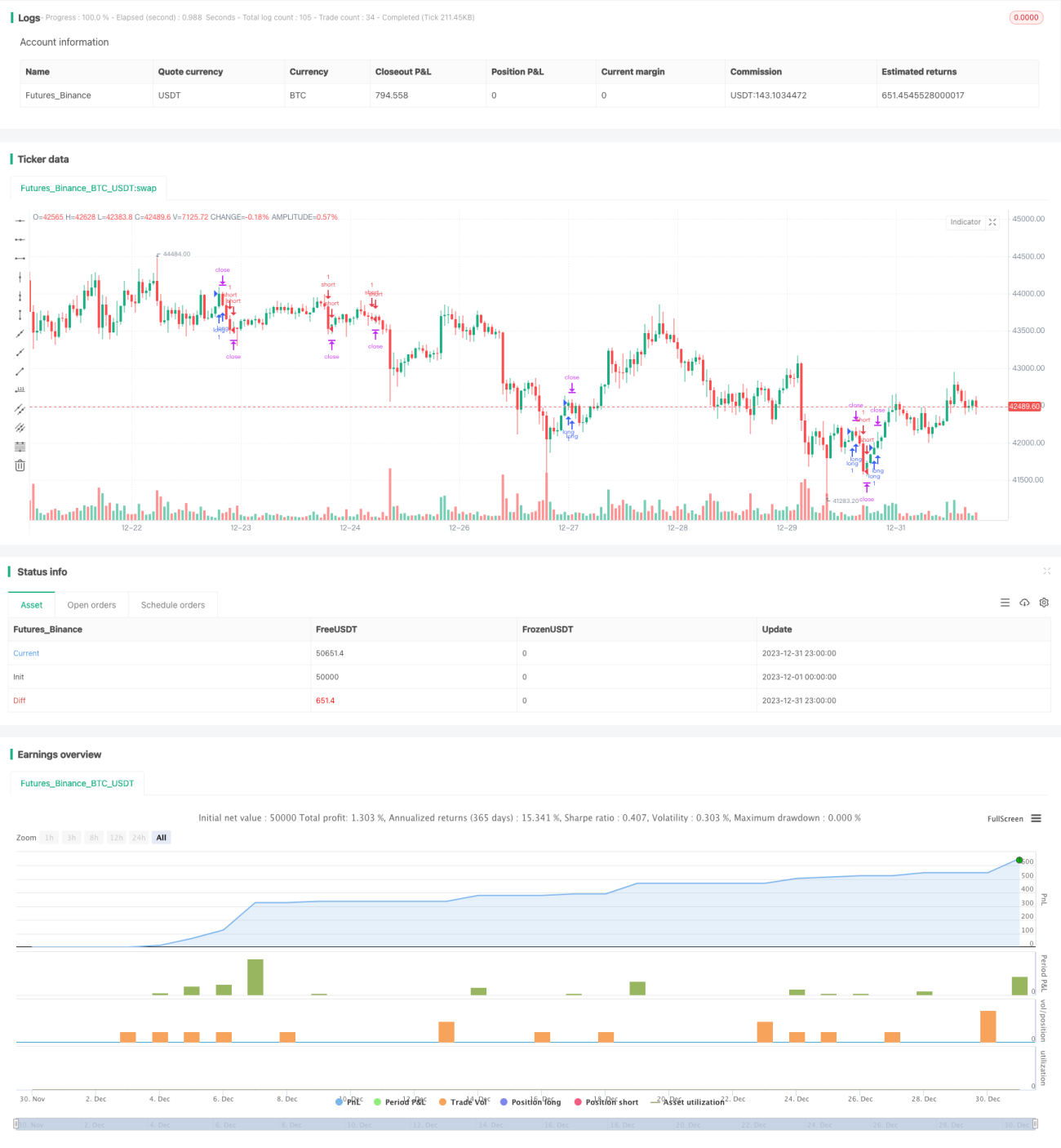

समय-स्थान अनुकूलित बहु-समय-सीमा MACD रणनीति

概述

यह रणनीति MACD संकेतक के मापदंडों को अनुकूलित करके, मूविंग एवरेज, प्राइस एक्शन और विशिष्ट ट्रेडिंग समय के साथ मिलाकर, उच्च जीत दर वाली मुद्रा विनिमय ट्रेडिंग रणनीति को लागू करती है।

रणनीति सिद्धांत

-

मूल्य प्रवृत्ति का निर्धारण करने के लिए 3 कैंडलस्टिक्स का उपयोग करें। यदि पिछली 3 कैंडलस्टिक्स का समापन मूल्य उनके खुलने के मूल्य से अधिक है, तो इसे ऊपरी प्रवृत्ति माना जाता है; यदि पिछली 3 कैंडलस्टिक्स का समापन मूल्य उनके खुलने के मूल्य से कम है, तो इसे निचली प्रवृत्ति माना जाता है।

-

फास्ट लाइन, स्लो लाइन और MACD अंतर की गणना करें। फास्ट लाइन पैरामीटर 12 है, स्लो लाइन पैरामीटर 26 है, और सिग्नल लाइन पैरामीटर 9 है।

-

ट्रेडिंग का समय प्रतिदिन 09:00-09:15 पर सेट किया गया है। इस समयावधि के दौरान, यदि निम्नलिखित शर्तें पूरी होती हैं तो प्रवेश करें:

- ऊपरी प्रवृत्ति के साथ-साथ जब MACD अंतर शून्य से ऊपर जाता है तो लॉन्ग (खरीद) करें

- निचली प्रवृत्ति के साथ-साथ जब MACD अंतर शून्य से नीचे जाता है तो शॉर्ट (बेच) करें

-

टेक प्रॉफिट 0.3 पॉइंट पर सेट किया गया है, और स्टॉप लॉस 100 पॉइंट पर सेट किया गया है।

-

21:00-21:15 की समयावधि में सभी पोजीशन बंद कर दें।

रणनीति के लाभ

-

प्रवृत्ति की दिशा का व्यापक मूल्यांकन करने और निर्णय लेने की सटीकता बढ़ाने के लिए एकाधिक समय सीमा संकेतकों के संयोजन का उपयोग करता है।

-

बाजार में तेज उतार-चढ़ाव के समय से बचने के लिए ट्रेडिंग समयावधि को अनुकूलित करता है, जिससे अनावश्यक स्टॉप लॉस जोखिम कम होता है।

-

लाभ को अधिकतम करने और हानि को बढ़ने से रोकने के लिए उचित टेक प्रॉफिट और स्टॉप लॉस अनुपात निर्धारित करता है।

-

कुल मिलाकर, रणनीति की जीत दर बहुत अधिक है, जो अल्पकालिक बार-बार ट्रेडिंग के लिए उपयुक्त है।

रणनीति जोखिम

-

रणनीति का ट्रेडिंग समय अपेक्षाकृत निश्चित है, यदि समय पर बाजार में प्रवेश नहीं किया जा सका, तो ट्रेडिंग के अवसर चूक सकते हैं।

-

MACD संकेतक गलत संकेत उत्पन्न कर सकता है, यदि स्पष्ट ऊपरी या निचली प्रवृत्ति का निर्धारण नहीं किया जा सकता है, तो सावधानी से काम लेना चाहिए।

-

टेक प्रॉफिट और स्टॉप लॉस पॉइंट्स का अनुचित सेटिंग लाभ-हानि अनुपात को असंतुलित कर सकता है, विभिन्न उत्पादों के अनुसार मापदंडों को समायोजित करने की आवश्यकता है।

-

कुल मिलाकर, रणनीति का जोखिम अपेक्षाकृत कम है। लेकिन उच्च लीवरेज की स्थिति में, बड़ी पोजीशन का आकार भी बड़ी हानि का कारण बन सकता है।

रणनीति अनुकूलन दिशा

-

MACD से गलत संकेतों से बचने के लिए प्रवृत्ति का निर्धारण करने के लिए अन्य संकेतकों के साथ जोड़ा जा सकता है। उदाहरण के लिए, बोलिंगर बैंड, RSI आदि संकेतकों के साथ संयुक्त उपयोग।

-

बैकटेस्ट डेटा के माध्यम से इष्टतम मापदंडों की गणना करके टेक प्रॉफिट और स्टॉप लॉस के अनुपात को अनुकूलित किया जा सकता है।

-

रणनीति के लिए उपयुक्त ट्रेडिंग उत्पादों का विस्तार किया जा सकता है और विभिन्न उत्पादों के लिए मापदंड समायोजन के प्रभाव का मूल्यांकन किया जा सकता है।

-

विभिन्न बाजार स्थितियों के अनुसार इष्टतम मापदंडों का चयन करने और गतिशील समायोजन प्राप्त करने के लिए मशीन लर्निंग एल्गोरिदम शामिल किया जा सकता है।

निष्कर्ष

कुल मिलाकर, यह रणनीति शुरुआती ट्रेडर्स के लिए बहुत उपयुक्त है, रणनीति का विचार स्पष्ट है, मापदंड अनुकूलन की बहुत गुंजाइश है, और जोखिम नियंत्रणीय है। पोजीशन खोलने के समय को अनुकूलित करके और लाभ-हानि अनुपात को उचित रूप से निर्धारित करके, उच्च लाभप्रदता प्राप्त की जा सकती है। बाद में और अधिक अनुकूलन किया जा सकता है ताकि रणनीति के मापदंड गतिशील रूप से समायोजित हो सकें और अधिक जटिल बाजार वातावरण के अनुकूल हो सकें।

- 1