गतिशील मूविंग एवरेज क्रॉसओवर संयुक्त रणनीति

अवलोकन

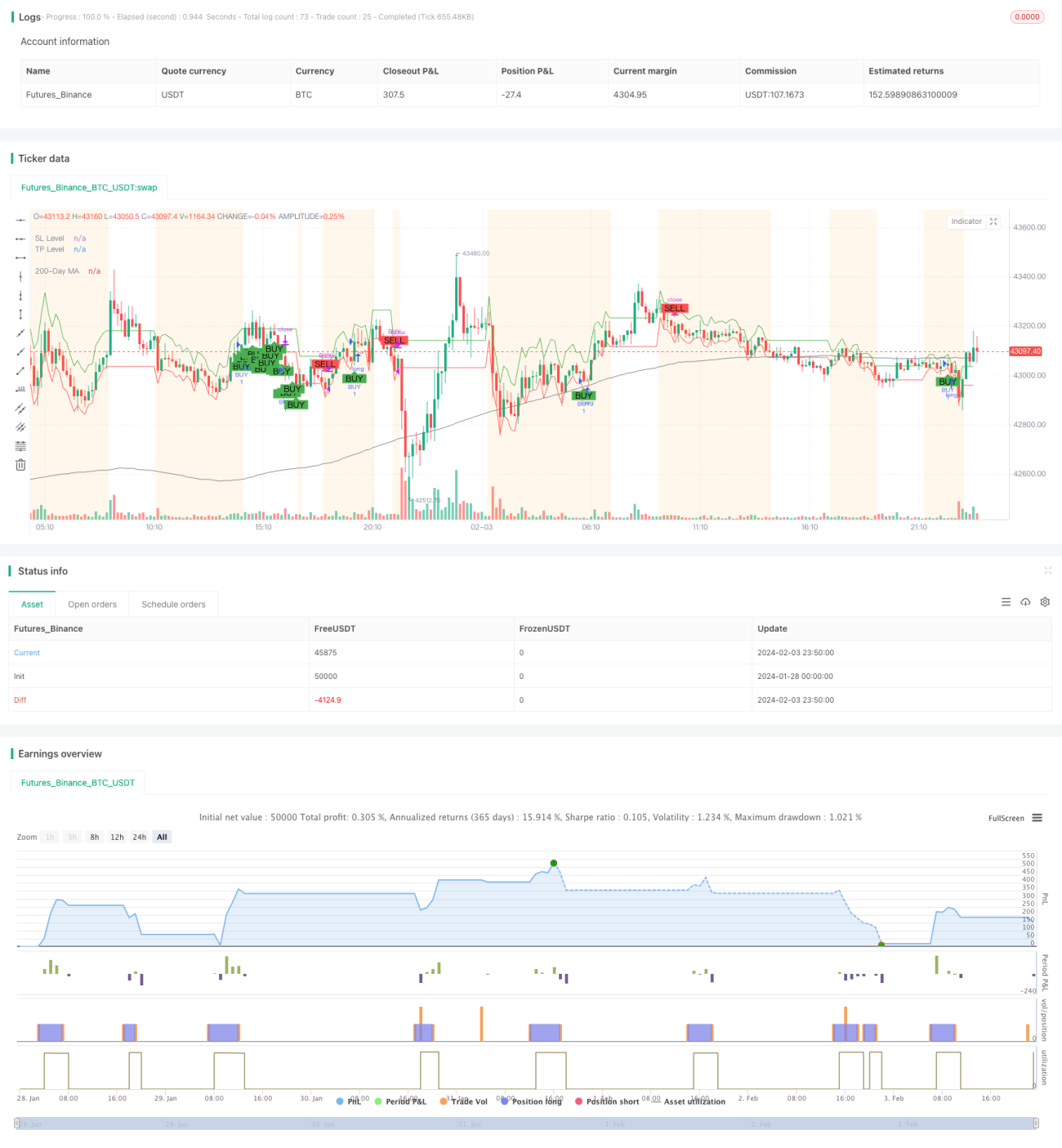

डायनामिक मूविंग एवरेज क्रॉसओवर कॉम्बो स्ट्रेटेजी एक मिश्रित ट्रेडिंग रणनीति है जो कई तकनीकी संकेतकों और बाजार चरण का पता लगाने को एकीकृत करती है। यह बाजार की अस्थिरता की गतिशील गणना करता है, और कीमत और दीर्घकालिक मूविंग एवरेज के बीच की दूरी और अस्थिरता के आधार पर बाजार के तीन चरणों: साइडवेज, ट्रेंड और कंसोलिडेशन का निर्धारण करता है। विभिन्न बाजार चरणों में, रणनीति अलग-अलग प्रवेश और निकास नियमों का उपयोग करती है, साथ ही EMA/SMA क्रॉसओवर, MACD और बोलिंगर बैंड जैसे कई संकेतकों से खरीद और बिक्री के संकेत उत्पन्न करती है।

रणनीति का सिद्धांत

बाजार अस्थिरता की गणना

ATR (औसत सच्ची रेंज) संकेतक का उपयोग करके पिछले 14 दिनों की इंट्राडे अस्थिरता की गणना की जाती है। फिर 100-दिवसीय सरल मूविंग एवरेज द्वारा फ़िल्टर करके औसत अस्थिरता प्राप्त की जाती है।

बाजार चरण का निर्धारण

कीमत और 200-दिवसीय सरल मूविंग एवरेज के बीच की दूरी की गणना की जाती है। यदि दूरी औसत अस्थिरता के 1.5 गुना से अधिक है, और दिशा स्पष्ट है, तो इसे ट्रेंडिंग बाजार माना जाता है। यदि वर्तमान अस्थिरता औसत अस्थिरता के 1.5 गुना से अधिक है, तो इसे साइडवेज बाजार माना जाता है।

EMA/SMA क्रॉसओवर

तेज़ EMA अवधि 10 दिन है, धीमी SMA अवधि 30 दिन है। जब तेज़ EMA धीमी SMA को ऊपर से पार करता है, तो खरीद संकेत उत्पन्न होता है।

MACD

12, 26, 9 पैरामीटर के साथ MACD की गणना की जाती है। जब MACD हिस्टोग्राम सकारात्मक हो जाता है, तो खरीद संकेत उत्पन्न होता है।

बोलिंगर बैंड

20 दिनों के भीतर मानक विचलन चैनल की गणना की जाती है। यदि चैनल की चौड़ाई अपने 20-दिवसीय SMA से कम है, तो इसे कंसोलिडेशन अवधि माना जाता है।

प्रवेश नियम

साइडवेज अवधि: तेज़-धीमी लाइन क्रॉसओवर या MACD हिस्टोग्राम सकारात्मक होना, और समाप्ति मूल्य बोलिंगर बैंड के भीतर होने पर लॉन्ग एंट्री करें।

ट्रेंड अवधि: तेज़-धीमी लाइन क्रॉसओवर या MACD हिस्टोग्राम सकारात्मक होने पर लॉन्ग एंट्री करें।

कंसोलिडेशन अवधि: तेज़-धीमी लाइन क्रॉसओवर, और समाप्ति मूल्य लोअर बैंड से ऊपर होने पर लॉन्ग एंट्री करें।

निकास नियम

निम्नलिखित शर्तें पूरी होने पर पोजीशन बंद करें: लगातार दो कैंडल पर MACD नकारात्मक, और लगातार दो दिनों तक समाप्ति मूल्य गिर रहा हो।

साइडवेज अवधि: इसके अलावा जब StockRSI ओवरबॉट क्षेत्र में प्रवेश करता है तो बाहर निकलें।

कंसोलिडेशन अवधि: इसके अलावा जब मूल्य अपर बैंड से नीचे आता है तो बाहर निकलें।

लाभ विश्लेषण

यह बाजार के माहौल के आकलन पर आधारित एक बुद्धिमान ट्रेडिंग रणनीति है, जिसमें निम्नलिखित लाभ हैं:

- व्यवस्थित संचालन, व्यक्तिपरक हस्तक्षेप कम करता है।

- बाजार के माहौल के अनुसार रणनीति पैरामीटर समायोजित करता है, अनुकूलनीयता बढ़ाता है।

- एकाधिक संकेतक संयोजन, संकेत निश्चितता बढ़ाता है।

- बोलिंगर बैंड स्वचालित स्टॉप-लॉस, जोखिम कम करता है।

- सर्वांगीण शर्त मूल्यांकन, झूठे संकेतों को फ़िल्टर करता है।

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट, ट्रेंड का पीछा करते हुए लाभ कमाता है।

जोखिम विश्लेषण

मुख्य जोखिम इस प्रकार हैं:

- अनुचित पैरामीटर सेटिंग के कारण रणनीति विफल हो सकती है। पैरामीटर कॉम्बिनेशन को अनुकूलित करने की सलाह दी जाती है।

- अप्रत्याशित घटनाएं मॉडल को विफल कर सकती हैं। रणनीति लॉजिक को समय पर अपडेट करने की सलाह दी जाती है।

- ट्रेडिंग शुल्क लाभ कम कर सकते हैं। कम शुल्क वाले ब्रोकर चुनने की सलाह दी जाती है।

- एकाधिक संकेतक संयोजन रणनीति की जटिलता बढ़ाता है। मुख्य संकेतक चुनने की सलाह दी जाती है।

अनुकूलन दिशाएँ

निम्नलिखित आयामों से अनुकूलन जारी रखा जा सकता है:

- बाजार के माहौल के आकलन मानदंडों को अनुकूलित करें, सटीकता बढ़ाएं।

- मशीन लर्निंग मॉड्यूल जोड़ें, स्वचालित पैरामीटर अनुकूलन प्राप्त करें।

- पाठ प्रसंस्करण के साथ प्रमुख घटना जोखिम का आकलन करें।

- कई बाजारों में बैकटेस्टिंग करें, सर्वोत्तम कॉम्बिनेशन पैरामीटर खोजें।

- टेक-प्रॉफिट के लिए ट्रेलिंग स्टॉप रणनीति जोड़ें।

सारांश

डायनामिक मूविंग एवरेज क्रॉसओवर कॉम्बो स्ट्रेटेजी एक बहु-संकेतक बुद्धिमान ट्रेडिंग रणनीति है। यह बाजार के माहौल के अनुसार पैरामीटर समायोजित करने और सशर्त निर्णय-आधारित व्यवस्थित ट्रेडिंग को सक्षम बनाता है। इसकी अनुकूलनीयता और निश्चितता अधिक है। लेकिन पैरामीटर सेटिंग और नए मॉड्यूल जोड़ने में सावधानी बरतनी चाहिए ताकि रणनीति की जटिलता न बढ़े। कुल मिलाकर, यह एक व्यवहार्य मात्रात्मक रणनीति अवधारणा है।

- 1