डायनामिक डबल एक्सपोनेंशियल स्मूथिंग मूविंग एवरेज ट्रेडिंग स्ट्रेटेजी

अवलोकन

इस रणनीति का नाम "डायनामिक डबल एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग स्ट्रेटजी" है, जो डबल एक्सपोनेंशियल मूविंग एवरेज (DEMA) पर आधारित एक क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति स्टॉक के मूल्य परिवर्तन दर की गणना करती है, फिर उसके निरपेक्ष और गैर-निरपेक्ष मानों पर क्रमशः डबल एक्सपोनेंशियल स्मूथिंग लागू करती है, जिससे ट्रू स्ट्रेंथ इंडेक्स (TSI) प्राप्त होता है। रणनीति TSI मान और इसकी सिग्नल लाइन के गोल्डन क्रॉस और डेड क्रॉस के आधार पर खरीद और बिक्री संकेत उत्पन्न करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक ट्रू स्ट्रेंथ इंडेक्स (TSI) है। TSI का गणना सूत्र है:

TSI = 100 * (PC1 / PC2)

जहाँ PC1 और PC2 क्रमशः मूल्य परिवर्तन दर का डबल एक्सपोनेंशियल स्मूथेड मूविंग एवरेज और मूल्य परिवर्तन दर के निरपेक्ष मान का डबल एक्सपोनेंशियल स्मूथेड मूविंग एवरेज है। डबल एक्सपोनेंशियल स्मूथेड मूविंग एवरेज की गणना प्रक्रिया यह है कि पहले मूल्य परिवर्तन दर पर एक निश्चित अवधि का एक्सपोनेंशियल मूविंग एवरेज लागू किया जाता है, फिर प्राप्त एक्सपोनेंशियल मूविंग एवरेज पर एक और छोटी अवधि का एक्सपोनेंशियल मूविंग एवरेज लागू किया जाता है। इस प्रकार दोहरी स्मूथिंग से मूल्य परिवर्तन दर में यादृच्छिकता को बेहतर ढंग से समाप्त किया जा सकता है, जिससे TSI संकेतक की स्थिरता बढ़ती है।

TSI मान की गणना करने के बाद, रणनीति TSI मान की सिग्नल लाइन की भी गणना करती है। सिग्नल लाइन को TSI मान के एक निश्चित अवधि के एक्सपोनेंशियल मूविंग एवरेज के रूप में परिभाषित किया गया है। वास्तविक ट्रेडिंग में, रणनीति TSI मान और सिग्नल लाइन के बीच संबंध को देखकर बाजार की प्रवृत्ति का निर्धारण करती है और ट्रेडिंग सिग्नल उत्पन्न करती है। जब TSI मान सिग्नल लाइन को ऊपर से पार करता है तो बुलिश, और जब TSI मान सिग्नल लाइन को नीचे से पार करता है तो बेयरिश।

इस रणनीति की एक अन्य विशेषता यह है कि ट्रेड का आकार गतिशील रूप से समायोजित किया जाता है। रणनीति कोड में प्रारंभिक पूंजी और एक जोखिम एक्सपोजर अनुपात को इनपुट पैरामीटर के रूप में सेट किया गया है। ये दो पैरामीटर उस समय स्टॉक की कीमत के साथ मिलकर प्रत्येक ट्रेड की मात्रा या जोखिम एक्सपोजर की गतिशील गणना करते हैं। इससे पूरी रणनीति के जोखिम को बेहतर ढंग से नियंत्रित किया जा सकता है।

लाभ विश्लेषण

डायनामिक डबल एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग रणनीति कई लाभ प्रदान करती है:

-

यह TSI संकेतक का उपयोग करता है, जो डबल एक्सपोनेंशियल स्मूथिंग लागू करता है, जिससे यह बाजार के शोर के प्रति कम संवेदनशील होता है और अधिक सटीक संकेत उत्पन्न कर सकता है।

-

यह एक सिद्ध सिद्धांत पर आधारित है, अर्थात संकेतक और इसकी सिग्नल लाइन के क्रॉसओवर से ट्रेडिंग सिग्नल उत्पन्न करना। इससे कई झूठे संकेत समाप्त हो जाते हैं।

-

यह रणनीति जोखिम बजट के अनुसार गतिशील रूप से पोजीशन का आकार समायोजित करती है। इससे अत्यधिक ट्रेडिंग और भावनात्मक संचालन को रोकने में मदद मिलती है।

-

यह दैनिक और साप्ताहिक समय सीमा के लिए उपयुक्त है, जो स्विंग ट्रेडिंग और पोजीशन ट्रेडिंग के लिए उपयुक्त है।

-

इसके सरल इनपुट/आउटपुट तर्क के कारण, इसे बॉट और अन्य ट्रेडिंग सिस्टम में लागू करना आसान है।

-

समायोजित करने के लिए बहुत अधिक पैरामीटर नहीं हैं, जिससे सिस्टम को अनुकूलित करना सरल हो जाता है।

ये सभी लाभ इसे स्टॉक ट्रेडर्स के लिए एक शक्तिशाली और बहुमुखी ट्रेडिंग रणनीति बनाते हैं। सावधानीपूर्वक स्मूथिंग और पोजीशन साइजिंग झूठे संकेतों और बड़े नुकसान को रोकने में मदद करती है।

जोखिम विश्लेषण

हालांकि डायनामिक डबल एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग रणनीति के कई फायदे हैं, लेकिन अधिकांश स्टॉक रणनीतियों की तरह इसमें भी कुछ अंतर्निहित जोखिम हैं:

-

चूंकि TSI और सिग्नल लाइन ऐतिहासिक मूल्य डेटा पर आधारित हैं, हमेशा गलत संकेतों का जोखिम होता है, विशेषकर जब बाजार में उच्च अस्थिरता हो।

-

यदि बाजार TSI संकेतक की शून्य रेखा के आसपास उतार-चढ़ाव करता है, तो पुलबैक हो सकता है। इससे नुकसान हो सकता है।

-

बड़े गैप… यदि प्रवृत्ति जारी रहती है, तो TSI समय से पहले प्रवृत्ति को उलट सकता है, जिससे लाभ छूट सकता है।

-

लीवरेज के कारण, जोखिम पैरामीटर द्वारा निर्धारित सीमा से अधिक नुकसान हो सकता है।

हालांकि, पोजीशन साइज, स्टॉप-लॉस और अन्य जोखिम प्रबंधन तकनीकों को लागू करके इन जोखिमों को कम किया जा सकता है। इसके अलावा, विभिन्न बाजार स्थितियों में प्रदर्शन को अधिकतम करने के लिए पैरामीटर और फिल्टर को और अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को अनुकूलित करने के कुछ विचार इस प्रकार हैं:

-

विभिन्न डबल स्मूथिंग पैरामीटर संयोजनों का परीक्षण करें, ताकि अधिक सटीक ट्रेडिंग सिग्नल उत्पन्न करने वाले संयोजन खोजे जा सकें। अनुकूलन के लिए छोटी और लंबी अवधि के पैरामीटर समायोजित किए जा सकते हैं।

-

अस्थिरता, ट्रेडिंग वॉल्यूम या अन्य संकेतकों पर आधारित फिल्टर जोड़ें, ताकि अनावश्यक ट्रेडिंग सिग्नल कम हों। इससे ट्रेडिंग आवृत्ति कम हो सकती है और प्रति ट्रेड लाभप्रदता बढ़ सकती है।

-

स्टॉप-लॉस तर्क जोड़ें। जैसे जब TSI मान शून्य रेखा को पार करता है तो स्टॉप-लॉस लगाएं। इससे अनावश्यक नुकसान कम हो सकता है।

-

विभिन्न ट्रेडिंग उपकरणों जैसे सूचकांक, कमोडिटी आदि पर इस रणनीति के प्रदर्शन का मूल्यांकन करें। सर्वोत्तम प्रदर्शन करने वाले उपकरणों पर ध्यान केंद्रित करें।

-

ट्रेडिंग उपकरणों का चयनात्मक फ़िल्टरिंग करें। उदाहरण के लिए, उपकरणों की तरलता, अस्थिरता संकेतकों का आकलन करें, और उच्च रैंकिंग वाले उपकरणों का चयन करें।

-

मशीन लर्निंग विधियों का उपयोग करके फॉरवर्ड एनालिसिस करें और सर्वश्रेष्ठ पैरामीटर संयोजन चुनें। इससे मानव चयन के पूर्वाग्रह को कम किया जा सकता है और बेहतर पैरामीटर प्राप्त किए जा सकते हैं।

-

विभिन्न बाजार स्थितियों के अनुसार कई पैरामीटर सेट का उपयोग करें और गतिशील रूप से स्विच करें। उदाहरण के लिए, तेजी के बाजार में अधिक आक्रामक पैरामीटर संयोजन का उपयोग किया जा सकता है, जबकि मंदी के बाजार में अधिक रूढ़िवादी संयोजन का।

उपरोक्त सभी पहलुओं का परीक्षण और अनुकूलन करके, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाने की संभावना है।

निष्कर्ष

कुल मिलाकर, यह रणनीति TSI संकेतक की डबल एक्सपोनेंशियल स्मूथिंग विशेषता पर आधारित है, जो एक अपेक्षाकृत स्थिर और विश्वसनीय स्टॉक ट्रेडिंग रणनीति डिज़ाइन करती है। गतिशील रूप से पोजीशन का आकार समायोजित करके, समग्र जोखिम स्तर को प्रभावी ढंग से नियंत्रित किया जा सकता है। यह रणनीति अल्पकालिक और मध्यम से दीर्घकालिक ट्रेडिंग दोनों के लिए उपयुक्त लाभ रखती है।

बेशक, अधिकांश क्वांटिटेटिव ट्रेडिंग रणनीतियों की तरह, इस रणनीति की भी कुछ सीमाएँ हैं, मुख्य रूप से यह बाजार में तीव्र उतार-चढ़ाव से प्रभावित होने की संभावना है। इसके अलावा, पैरामीटर चयन और फ़िल्टरिंग शर्तों को भी जटिल और बदलते बाजार में बेहतर अनुकूलन और लाभप्रदता प्राप्त करने के लिए और अधिक परीक्षण और अनुकूलन की आवश्यकता है।

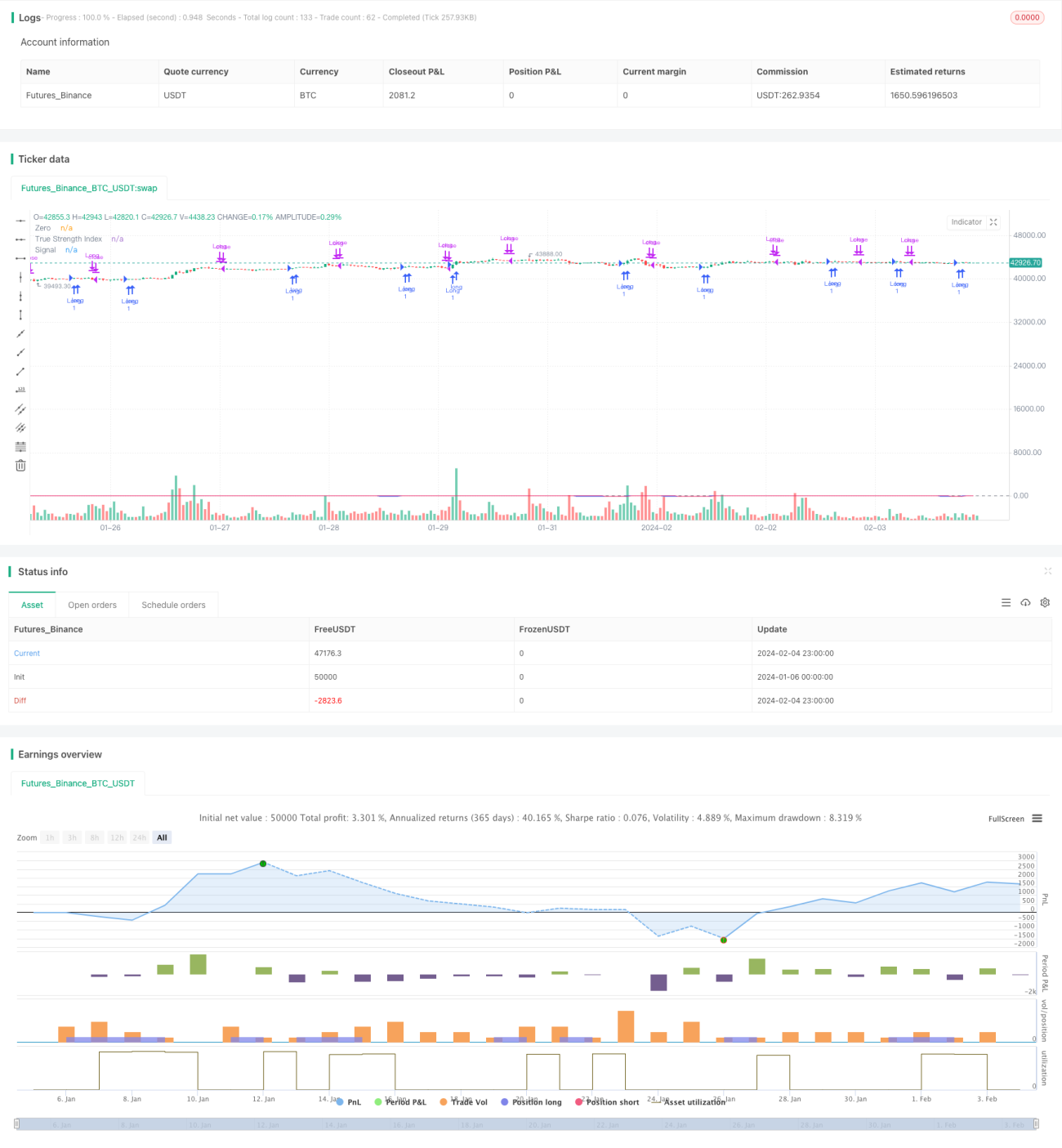

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1