मोमेंटम ट्रेंड ऑप्टिमाइज्ड कॉम्बिनेशन स्ट्रैटेजी

सारांश

मोमेंटम ट्रेंड ऑप्टिमाइज़्ड कॉम्बिनेशन स्ट्रैटेजी एक मध्यम से दीर्घकालिक क्वांटिटेटिव ट्रेडिंग रणनीति है, जो मोमेंटम फैक्टर और ट्रेंड फैक्टर को जोड़ती है। यह एक्सपोनेंशियल मूविंग एवरेज, सिंपल मूविंग एवरेज, वॉल्यूम और स्लोप इंडिकेटर के संयोजन के माध्यम से खरीद और बिक्री सिग्नल उत्पन्न करती है। यह रणनीति T+1 ट्रेडिंग के लिए अनुकूलित है और केवल लॉन्ग दिशा में काम करती है। यह अनुकूलन अंतरराष्ट्रीय शेयर बाजारों पर भी लागू होता है।

रणनीति सिद्धांत

यह रणनीति 6-दिवसीय सिंपल मूविंग एवरेज और 35-दिवसीय सिंपल मूविंग एवरेज का उपयोग करके दो मूविंग एवरेज को परिभाषित करती है। खरीद सिग्नल लाइन को 2-दिवसीय एक्सपोनेंशियल मूविंग एवरेज के रूप में परिभाषित किया गया है, जबकि बिक्री सिग्नल लाइन की गणना पिछले 8 दिनों के क्लोजिंग प्राइस के स्लोप का उपयोग करके की जाती है और फिर इसे शिफ्ट किया जाता है। इसके अलावा, 20-दिवसीय वॉल्यूम के एक्सपोनेंशियल मूविंग एवरेज को वॉल्यूम इंडिकेटर के रूप में परिभाषित किया गया है। कुछ शोर को फ़िल्टर करने के लिए, रणनीति में साप्ताहिक स्लोप बुलिश/बियरिश निर्णय भी शामिल है।

जब शेयर का क्लोजिंग प्राइस 35-दिवसीय मूविंग एवरेज से ऊपर होता है, वॉल्यूम 20-दिवसीय वॉल्यूम एवरेज से ऊपर होता है, और साप्ताहिक आधार पर बुलिश मार्केट होता है, तो नीचे से गोल्डन क्रॉस खरीद सिग्नल को ट्रिगर करता है; इसके विपरीत, ऊपर से डेथ क्रॉस बिक्री सिग्नल को ट्रिगर करता है।

जोखिम प्रबंधन के संदर्भ में, रणनीति में एक गतिशील पोजीशन एडजस्टमेंट तंत्र शामिल है। यह खाता इक्विटी, अधिकतम पोजीशन अनुपात, ATR और जोखिम कारक के आधार पर वास्तविक पोजीशन की गणना करता है। इससे रणनीति के अधिकतम ड्रॉडाउन को नियंत्रित करने में मदद मिलती है।

लाभ विश्लेषण

यह रणनीति मोमेंटम फैक्टर और ट्रेंड फ़िल्टर को जोड़कर मध्यम से दीर्घकालिक दिशा को प्रभावी ढंग से पहचान सकती है। साथ ही, शोर का फ़िल्टरेशन भी काफी प्रभावी है, जो साइडवेज़ बाजारों में गलत सिग्नल से बचने में मदद करता है। इसके अलावा, जोखिम प्रबंधन तंत्र को शामिल करने से अधिकतम ड्रॉडाउन अच्छी तरह से नियंत्रित होता है, जिससे रणनीति की मजबूती सुनिश्चित होती है।

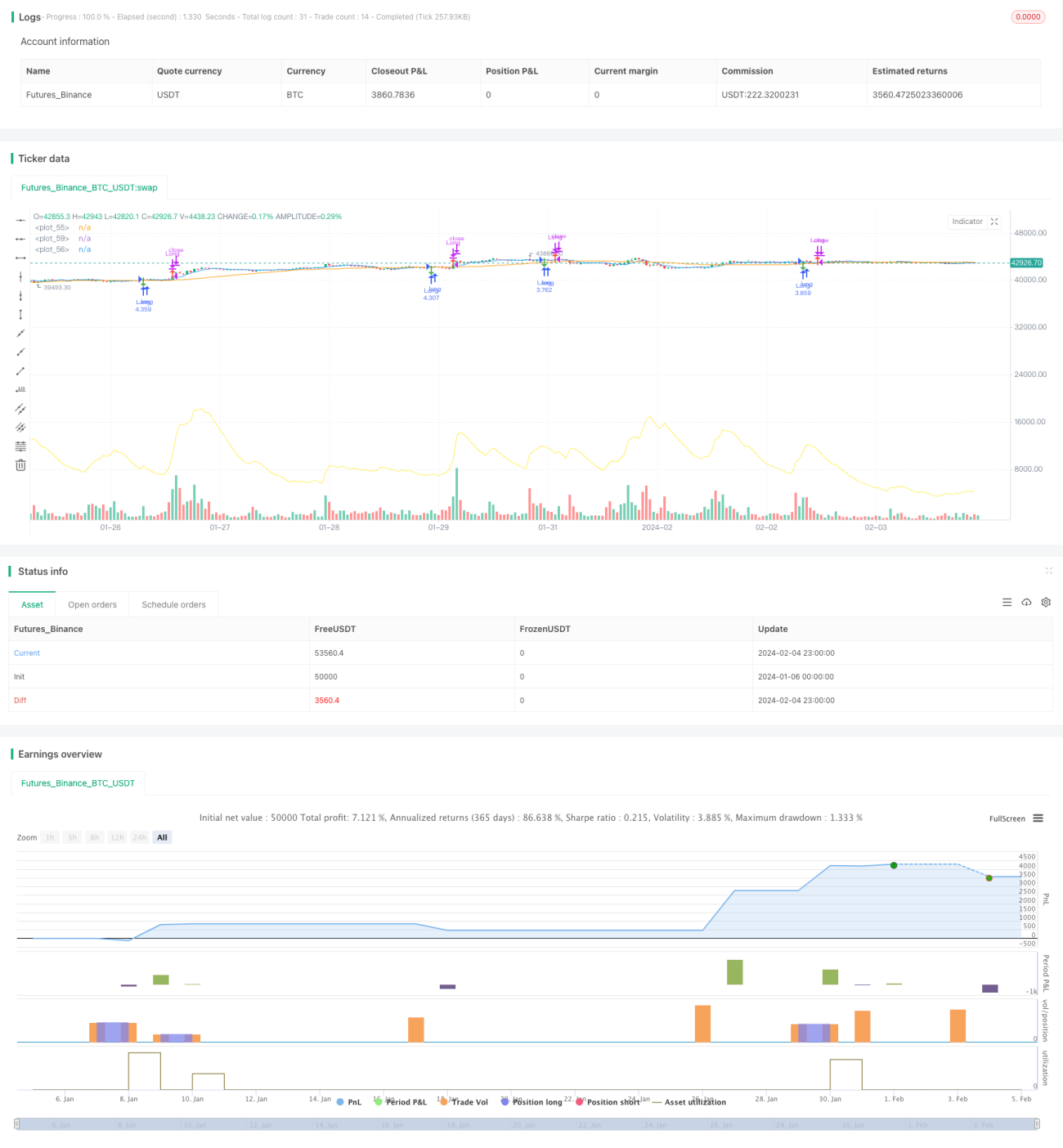

बैकटेस्ट परिणामों से पता चलता है कि रणनीति का कुल रिटर्न 128.86% है, जो बहुत महत्वपूर्ण अल्फा दर्शाता है। साथ ही, रणनीति की जीत दर 60.66% है, जो रणनीति की प्रभावशीलता की स्थिरता को दर्शाता है।

जोखिम विश्लेषण

हालांकि रणनीति ने पहले से ही जोखिम प्रबंधन तंत्र को अनुकूलित किया है, फिर भी कुछ जोखिमों पर ध्यान देने की आवश्यकता है। विशेष रूप से, मुख्य जोखिमों में शामिल हैं:

-

ड्रॉडाउन जोखिम। एकल सबसे बड़े घाटे (222,021.46 युआन) से स्पष्ट है कि रणनीति का ड्रॉडाउन काफी बड़ा है। यह पोजीशन प्रबंधन तंत्र की अपूर्णता से संबंधित है।

-

सिग्नल स्थिरता जोखिम। रणनीति के सिग्नल व्यक्तिगत शेयरों के विशेष कारकों से प्रभावित हो सकते हैं, जिससे गलत सिग्नल की स्थिति उत्पन्न हो सकती है। इसका रणनीति के रिटर्न पर कुछ प्रभाव पड़ सकता है।

-

बाजार वातावरण परिवर्तन जोखिम। यदि मैक्रो बाजार वातावरण में बड़ा बदलाव होता है, तो रणनीति के पैरामीटर को समायोजित करने की आवश्यकता हो सकती है ताकि प्रभावशीलता बनी रहे।

अनुकूलन दिशाएँ

उपरोक्त जोखिम विश्लेषण के अनुसार, इस रणनीति में अनुकूलन की आवश्यकता और संभावना दोनों हैं।

-

अधिकतम घाटे की स्थिति को देखते हुए, पोजीशन प्रबंधन तंत्र को और अनुकूलित किया जा सकता है और स्टॉप-लॉस मॉड्यूल जोड़ा जा सकता है, ताकि एकल ट्रेड के घाटे के परिमाण को नियंत्रित किया जा सके।

-

कुछ विशेष शेयर घटनाओं की पहचान करने के लिए अधिक फ़िल्टर इंडिकेटर जोड़ने पर विचार किया जा सकता है, जिससे गलत सिग्नल की संभावना कम हो। उदाहरण के लिए, वॉल्यूम-प्राइस डाइवर्जेंस इंडिकेटर आदि शामिल करना।

-

रणनीति के पैरामीटर का निरंतर बैकटेस्ट और सत्यापन किया जाना चाहिए, और बाजार के वातावरण में बदलाव के अनुसार समय पर पैरामीटर समायोजित किए जाने चाहिए। साथ ही, ओवर-ऑप्टिमाइज़ेशन की स्थिति से भी बचना चाहिए।

निष्कर्ष

मोमेंटम ट्रेंड ऑप्टिमाइज़्ड कॉम्बिनेशन स्ट्रैटेजी एक मध्यम से दीर्घकालिक क्वांटिटेटिव ट्रेडिंग रणनीति है, जो मोमेंटम फैक्टर और ट्रेंड फ़िल्टर को जोड़ती है, और T+1 ट्रेडिंग के लिए विशेष रूप से अनुकूलित की गई है। बैकटेस्ट संकेतकों से देखते हुए, रणनीति का समग्र प्रभाव उल्लेखनीय है और इसमें बहुत प्रभावशाली अल्फा है। हालांकि, संभावित जोखिमों पर भी ध्यान देना चाहिए और बाजार के वातावरण के अनुसार समय पर पैरामीटर समायोजित करने चाहिए। यह रणनीति क्वांटिटेटिव ट्रेडर्स को अतिरिक्त अल्फा प्रदान कर सकती है और आगे के शोध और सत्यापन के लायक है।

- 1