निश्चित लाभ-हानि रोक निकास वाली मात्रात्मक व्यापार रणनीति

अवलोकन

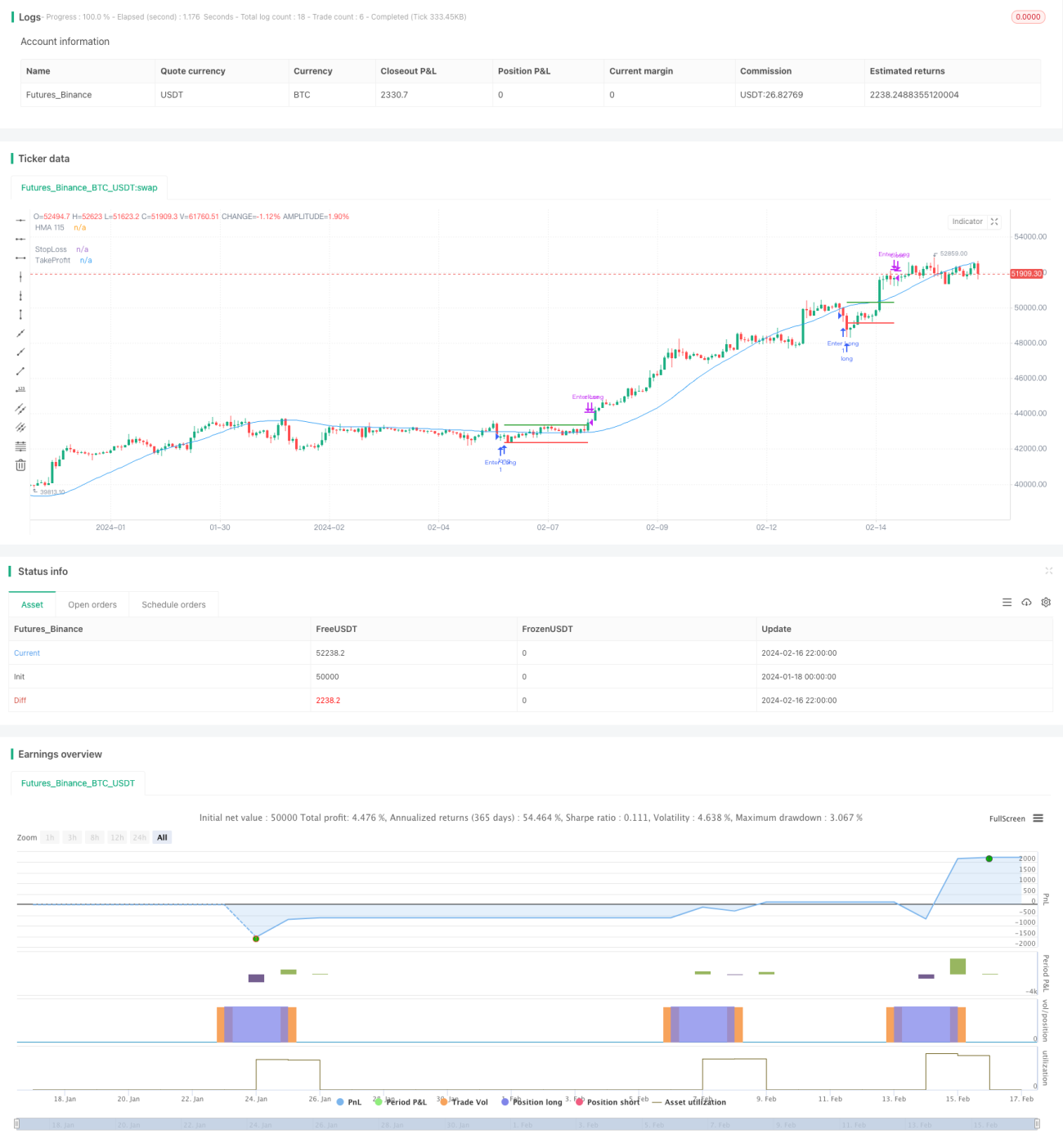

इस रणनीति का नाम "डायनामिक मूविंग एवरेज ब्रेकथ्रू एंट्री, फिक्स्ड प्रॉफिट टेक एंड स्टॉप लॉस एक्जिट क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी" है। इस रणनीति का मुख्य विचार यह है कि सोमवार को ट्रेडिंग सत्र के दौरान, यदि समापन मूल्य 115-अवधि के हल डायनामिक मूविंग एवरेज से कम है, तो लॉन्ग पोजीशन में प्रवेश किया जाएगा; उसके बाद बुधवार को ट्रेडिंग सत्र के दौरान, बिना किसी शर्त के पोजीशन को बंद कर दिया जाएगा, साथ ही निश्चित स्टॉप प्रॉफिट और स्टॉप लॉस पॉइंट सेट किए जाएंगे।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से हल मूविंग एवरेज के इंडिकेटर सिग्नल और आवधिक ट्रेडिंग नियमों पर आधारित है।

सबसे पहले, सोमवार के ट्रेडिंग सत्र में, यह जाँच की जाती है कि क्या समापन मूल्य 115-अवधि के हल मूविंग एवरेज से कम है; यदि शर्त पूरी होती है, तो लॉन्ग पोजीशन में प्रवेश किया जाता है। हल मूविंग एवरेज सामान्य मूविंग एवरेज की तुलना में मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया करता है और प्रवृत्ति की पहचान के प्रति अधिक संवेदनशील होता है, इसलिए यह इंडिकेटर सिग्नल प्रवेश के समय की सटीकता को बढ़ा सकता है।

दूसरा, बुधवार के ट्रेडिंग सत्र में बिना किसी शर्त के पोजीशन को बंद कर दिया जाता है। इस आवधिक संचालन के माध्यम से, अचानक होने वाली घटनाओं से प्रभावित होने से बचा जा सकता है और ड्रॉडाउन की संभावना को कम किया जा सकता है। साथ ही, प्रत्येक ट्रेड के जोखिम और लाभ को नियंत्रित करने के लिए निश्चित अनुपात के स्टॉप प्रॉफिट और स्टॉप लॉस पॉइंट सेट किए जाते हैं।

अंत में, चूंकि प्रत्येक ट्रेड की होल्डिंग अवधि कम होती है और ट्रेडिंग की आवृत्ति अधिक होती है, इससे कुछ हद तक पोजीशन को समायोजित किया जा सकता है और एकल ट्रेड के जोखिम को कम किया जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

प्रवेश सिग्नल इंडिकेटर के रूप में हल मूविंग एवरेज का उपयोग करने से प्रवेश समय चुनने की सटीकता में सुधार हो सकता है और प्रवृत्ति के अवसरों को पकड़ा जा सकता है।

-

आवधिक निकास विधि का उपयोग करने से अतार्किक व्यवहार के कारण होने वाले जोखिमों से बचा जा सकता है और ड्रॉडाउन की संभावना कम हो सकती है।

-

निश्चित स्टॉप प्रॉफिट और स्टॉप लॉस पॉइंट सेट करने से एकल ट्रेड के जोखिम-लाभ अनुपात को अच्छी तरह से नियंत्रित किया जा सकता है।

-

ट्रेडिंग आवृत्ति अधिक होने से पोजीशन को समायोजित करने में मदद मिलती है और एकल ट्रेड के जोखिम को कम किया जा सकता है।

-

रणनीति के नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं, और मात्रात्मक ट्रेडिंग के एल्गोरिथमीकरण के लिए उपयुक्त हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जिनमें मुख्य रूप से शामिल हैं:

-

बाजार में लंबे समय तक साइडवेज़ चाल हो सकती है, जिससे प्रवेश के बाद फंसने की संभावना अधिक होती है।

-

निश्चित स्टॉप प्रॉफिट और स्टॉप लॉस पॉइंट पर्याप्त लचीले नहीं हैं, जिससे स्टॉप लॉस जल्दी हो सकता है या स्टॉप प्रॉफिट देर से हो सकता है।

-

यदि कोई बड़ी और अचानक बाजार घटना होती है, तो आवधिक निकास विधि से बड़ा नुकसान हो सकता है।

-

बार-बार ट्रेडिंग करने से ट्रेडिंग लागत और स्लिपेज का प्रभाव बढ़ जाता है।

-

पैरामीटर सेटिंग (जैसे गणना अवधि की लंबाई आदि) अनुपयुक्त होने पर रणनीति के प्रदर्शन पर प्रभाव पड़ सकता है।

उपरोक्त जोखिमों को कम करने के लिए, निम्नलिखित अनुकूलन उपायों पर विचार किया जा सकता है:

-

प्रवेश से पहले बाजार की स्थिति का आकलन करें और साइडवेज़ चाल के दौरान प्रवेश करने से बचें।

-

डायनामिक ट्रेलिंग स्टॉप प्रॉफिट/स्टॉप लॉस सेट करें या पहले से कई निश्चित स्टॉप प्रॉफिट/स्टॉप लॉस पॉइंट निर्धारित करने पर विचार करें।

-

बड़ी घटनाओं से पहले और बाद में ट्रेडिंग रोकें, मूल्य में भारी उतार-चढ़ाव के समय से बचें।

-

ट्रेडिंग आवृत्ति को उचित रूप से कम करें, ट्रेडिंग लागत और स्लिपेज के प्रभाव को कम करें।

-

पैरामीटर सेटिंग को अनुकूलित करें, मजबूती परीक्षण करें ताकि रणनीति अधिक स्थिर हो सके।

अनुकूलन की दिशाएँ

इस रणनीति में आगे अनुकूलन की गुंजाइश है, जिसमें मुख्य रूप से निम्नलिखित पहलू शामिल हैं:

-

मशीन लर्निंग जैसी विधियों का उपयोग करके मूविंग एवरेज के मापदंडों को गतिशील रूप से अनुकूलित करें, जिससे इंडिकेटर सिग्नल अधिक सटीक हो सके।

-

अनेक इंडिकेटर्स को संयोजित करने का प्रयास करें और अधिक जटिल प्रवेश और निकास नियम तैयार करें।

-

विभिन्न समय अवधियों और बाजार स्थितियों के अनुसार अनुकूली स्टॉप प्रॉफिट और स्टॉप लॉस तंत्र डिज़ाइन करें।

-

जोखिम प्रबंधन मॉडल को शामिल करें, बेहतर पूंजी प्रबंधन प्राप्त करें।

-

ब्रेकपॉइंट रीकंस्ट्रक्शन मॉड्यूल डिज़ाइन करें ताकि रणनीति स्टॉक स्प्लिट जैसी महत्वपूर्ण घटनाओं को सफलतापूर्वक संभाल सके।

-

लाइव ट्रेडिंग सत्यापन मॉड्यूल जोड़ें, लाइव बाजार में रणनीति के प्रदर्शन का परीक्षण करें।

मशीन लर्निंग, इंडिकेटर संयोजन, अनुकूली स्टॉप प्रॉफिट/स्टॉप लॉस, जोखिम प्रबंधन आदि के एकीकरण और अनुकूलन के माध्यम से, यह रणनीति अधिक मजबूत स्थिरता और लाभप्रदता प्राप्त कर सकती है। साथ ही, लाइव ट्रेडिंग सत्यापन तंत्र को जोड़ना रणनीति को और बेहतर बनाने का एक महत्वपूर्ण साधन है। ये सभी इस रणनीति के भविष्य के अनुकूलन की मुख्य दिशाएँ हैं।

सारांश

यह रणनीति हल डायनामिक मूविंग एवरेज इंडिकेटर सिग्नल पर आधारित प्रवेश और निश्चित अवधि निकास के विचार पर डिज़ाइन की गई है। इसमें इंडिकेटर सिग्नल की सटीकता, ड्रॉडाउन की कम संभावना जैसे लाभ हैं, साथ ही एकल ट्रेड के लिए स्टॉप प्रॉफिट और स्टॉप लॉस को नियंत्रित किया गया है। लेकिन इस रणनीति में फंसने, स्टॉप प्रॉफिट/स्टॉप लॉस के अनुचित सेटिंग जैसी समस्याएँ भी हैं। भविष्य के अनुकूलन की दिशाओं में मशीन लर्निंग और अधिक जटिल बहु-इंडिकेटर संयोजनों के माध्यम से प्रवेश, अनुकूली स्टॉप प्रॉफिट/स्टॉप लॉस तंत्र का डिज़ाइन, ब्रेकपॉइंट रीकंस्ट्रक्शन और लाइव ट्रेडिंग सत्यापन मॉड्यूल को शामिल करना शामिल है। इन उपायों के समग्र अनुप्रयोग के माध्यम से, इस रणनीति की स्थिरता और लाभ क्षमता दोनों में सुधार होगा।

- 1