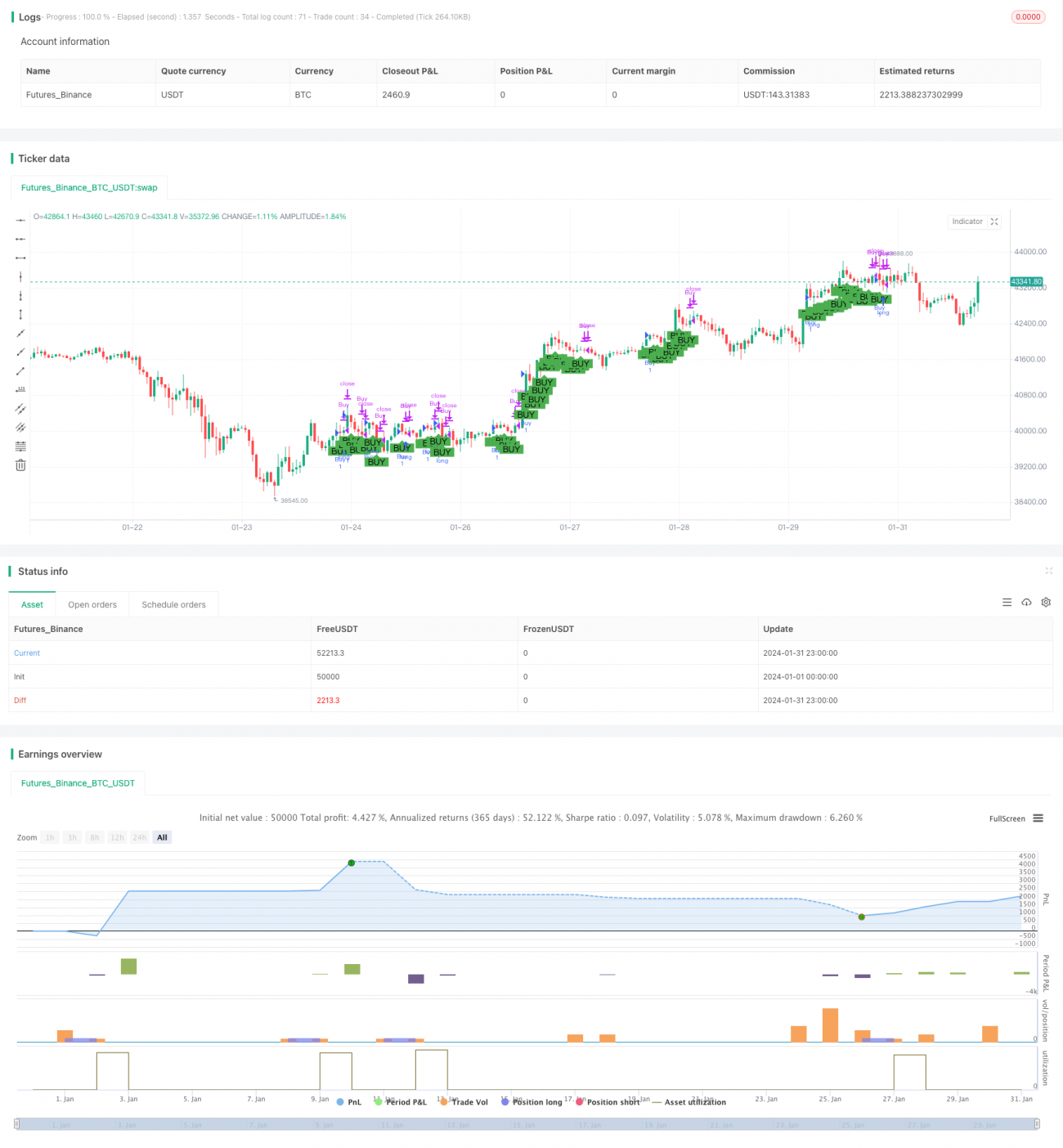

एकीकृत लॉन्ग और शॉर्ट स्वचालित वायदा व्यापार रणनीति

यह रणनीति एक अभिनव संयुक्त लॉन्ग-शॉर्ट स्वचालित फ्यूचर्स ट्रेडिंग रणनीति है, जो SuperTrend, QQE और Trend Indicator A-V2 जैसे कई संकेतकों को एकीकृत करती है, ताकि स्वचालित रूप से ट्रेडिंग सिग्नल खोजे जा सकें और लॉन्ग-शॉर्ट ट्रेड किए जा सकें। इस रणनीति का उद्देश्य बाजार के प्रमुख रुझानों की पहचान करना और जोखिम को नियंत्रित करते हुए स्थिर लाभ प्राप्त करना है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से तीन भागों पर आधारित है:

-

SuperTrend संकेतक बाजार की मुख्य दिशा का निर्धारण करता है। जब कीमत ऊपरी टर्निंग लाइन को पार करती है तो यह तेज़ी का संकेत है, और जब निचली टर्निंग लाइन को तोड़ती है तो यह मंदी का संकेत है।

-

QQE संकेतक RSI के साथ मिलकर ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करता है। RSI के औसत और मानक विचलन के आधार पर गतिशील ऊपरी और निचली सीमाएं निर्धारित की जाती हैं; RSI ऊपरी सीमा से अधिक होने पर ओवरबॉट सिग्नल और निचली सीमा से कम होने पर ओवरसोल्ड सिग्नल होता है।

-

Trend Indicator A-V2 संकेतक EMA की तेज़ और धीमी रेखाओं की स्थिति के आधार पर प्रवृत्ति का निर्धारण करता है; तेज़ रेखा धीमी रेखा से ऊपर होने पर तेज़ी का सिग्नल होता है।

बाजार की दिशा तय करते समय, जब SuperTrend तेज़ी का संकेत देता है, QQE ओवरसोल्ड नहीं होता, और A-V2 तेज़ी का संकेत देता है, तो लॉन्ग पोजीशन लेने का सिग्नल मिलता है। जब SuperTrend मंदी का संकेत देता है, QQE ओवरबॉट नहीं होता, और A-V2 मंदी का संकेत देता है, तो शॉर्ट पोजीशन लेने का सिग्नल मिलता है।

रणनीति के लाभ

-

कई संकेतकों का संयुक्त उपयोग ट्रेडिंग निर्णयों को अधिक विश्वसनीय बनाता है और झूठे सिग्नलों को कम करता है।

-

यह स्वचालित रूप से ट्रेडिंग सिग्नल खोज सकता है, जिससे मानवीय हस्तक्षेप की आवश्यकता नहीं होती और मानवीय त्रुटि कम होती है।

-

संकेतकों के एकीकरण से सिग्नल मिलने के साथ-साथ जोखिम को नियंत्रित करते हुए स्थिर लाभ प्राप्त होता है।

-

पैरामीटर समायोज्य हैं, उपयोगकर्ता अपनी पसंद के अनुसार रणनीति को अनुकूलित कर सकते हैं।

-

यह केवल लॉन्ग या दोनों तरफ के ट्रेड का समर्थन करता है, जिससे लचीलापन मिलता है।

जोखिम और समाधान

-

बाजार की विशेष परिस्थितियों में संकेतक गलत सिग्नल दे सकते हैं, इसे संकेतक पैरामीटरों को अनुकूलित करके कम किया जा सकता है।

-

ट्रेडिंग लागत और स्लिपेज रणनीति के लाभ मार्जिन को प्रभावित कर सकते हैं, इसे स्टॉप-लॉस और टेक-प्रॉफिट तंत्र लागू करके अनुकूलित किया जा सकता है।

-

संकेतक पैरामीटरों का अनुचित सेटिंग रणनीति के खराब प्रदर्शन का कारण बन सकता है, विभिन्न पैरामीटर आज़माकर सबसे अच्छा कॉन्फ़िगरेशन पाया जा सकता है।

अनुकूलन की दिशाएँ

-

मशीन लर्निंग एल्गोरिदम जोड़ना, ताकि ऐतिहासिक डेटा के आधार पर संकेतक पैरामीटर स्वचालित रूप से अनुकूलित हो सकें, जिससे रणनीति अधिक बुद्धिमान बन सके।

-

बाजार के अधिक सूक्ष्म संरचना कारकों, जैसे ट्रेडिंग वॉल्यूम और विदेशी बाजार डेटा को शामिल करके अधिक प्रभावी ट्रेडिंग सिग्नल प्राप्त किए जा सकते हैं।

-

हाई-फ़्रीक्वेंसी ट्रेडिंग तकनीक लागू करना, एल्गोरिदमिक मॉडल के माध्यम से स्वचालित रूप से ऑर्डर सबमिट करके ट्रेड निष्पादित करना।

सारांश

यह रणनीति बाजार संरचना का आकलन करने के लिए कई संकेतकों को एकीकृत करती है, जोखिम को नियंत्रित करते हुए स्थिर लाभ प्राप्त करती है, और प्रवृत्ति दिशा के साथ-साथ ओवरबॉट/ओवरसोल्ड स्थितियों पर भी ध्यान देती है, जिससे ट्रेडिंग निर्णय अधिक सूक्ष्म होते हैं। अनुकूलन की काफी गुंजाइश है, पैरामीटर अनुकूलन, संरचना अनुकूलन और निष्पादन अनुकूलन के माध्यम से रणनीति के प्रदर्शन को और बेहतर बनाया जा सकता है।

- 1